La Distribución de la Coparticipación Federal de Impuestos. ¿Un socio oculto?

Por Alberto Porto (CEFIP-IIE-FCE-UNLP) y Marcelo Garriga (CEFIP-IIE-FCE-UNLP)

La distribución de los poderes tributarios ha ocupado a lo largo del tiempo un lugar central en la política económica argentina. Una característica que se ha mantenido a lo largo de los tiempos es la centralización en el gobierno nacional que recauda entre el 80% y el 85% del total. Como por el lado del gasto la situación es distinta, ya que entre el 40% y el 50% es responsabilidad provincial, el debate se ha trasladado a la distribución de la recaudación total coparticipable entre el gobierno nacional y el conjunto de provincias (distribución primaria) y entre las jurisdicciones la parte provincial (la distribución secundaria). El reparto ha originado pujas y tensiones que se han agudizado desde mediados de los años setenta. La inestabilidad de los arreglos y la falta de una discusión abierta de esas distribuciones llevó a que en la Constitución Nacional de 1994 se incluyera una cláusula fijando la obligación de dictar un régimen antes del 31-12-1996 con la esperanza de lograr un acuerdo sobre el tema. Esta manda constitucional se ha incumplido. Nada se ha avanzado y han seguido los retrocesos con altos costos de eficiencia.

En las discusiones se han omitido medidas que no surgen de la ley de coparticipación que alteran la distribución de los recursos y quedan fuera del debate del reparto de los fondos.

Un caso singular es el de los recursos para financiar AFIP, que según el Decreto 1399 del 2001 “están conformados por un porcentaje de la recaudación neta total de los gravámenes y de los recursos aduaneros cuya aplicación, recaudación, fiscalización o ejecución fiscal se encuentra a cargo de la AFIP” [1]. Para el ejercicio correspondiente al año 2002 dicha alícuota fue del 2,75% y se fue reduciendo anualmente hasta el 1,9 % vigente en la actualidad. Para el ejercicio fiscal del año 2021 esos recursos significaron $160 mil millones [2], equivalente a US$ 1.686 millones, un 0,34 % del PBI (al tipo de cambio promedio 2021).

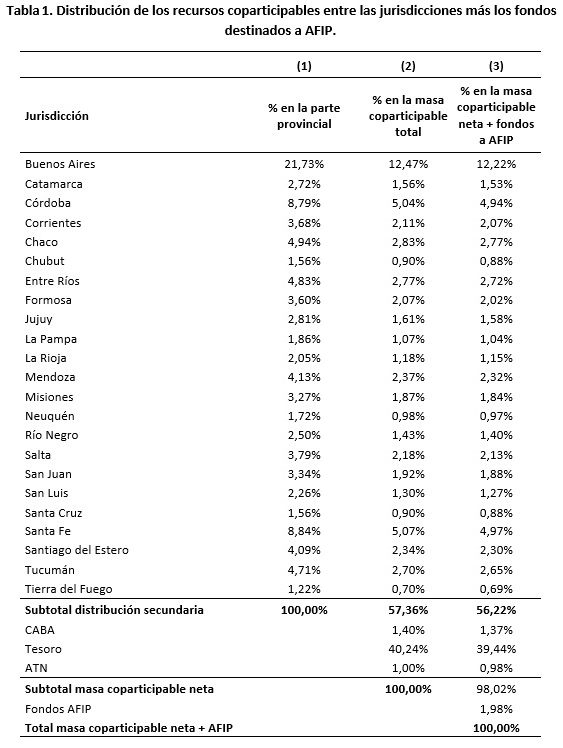

Para ejemplificar la importancia relativa de estos recursos en los impuestos coparticipables se parte de la última ley sancionada en 1988 (ley 23548) con el agregado de la participación de Tierra del Fuego y de la Ciudad Autónoma de Buenos Aires (cuya parte se nutre de la participación de la Nación). En la tabla 1 se presenta la información relevante. En la columna 1 se incluyen los porcentajes de participación en la distribución secundaria que surgen de la ley 23.548. La columna 2 presenta la participación de las provincias en la masa coparticipable total incluyendo CABA, Tesoro y Aportes del Tesoro Nacional. La columna 3 muestra la distribución efectiva considerando la participación de la AFIP que no está explicitada en la Ley de Coparticipación.

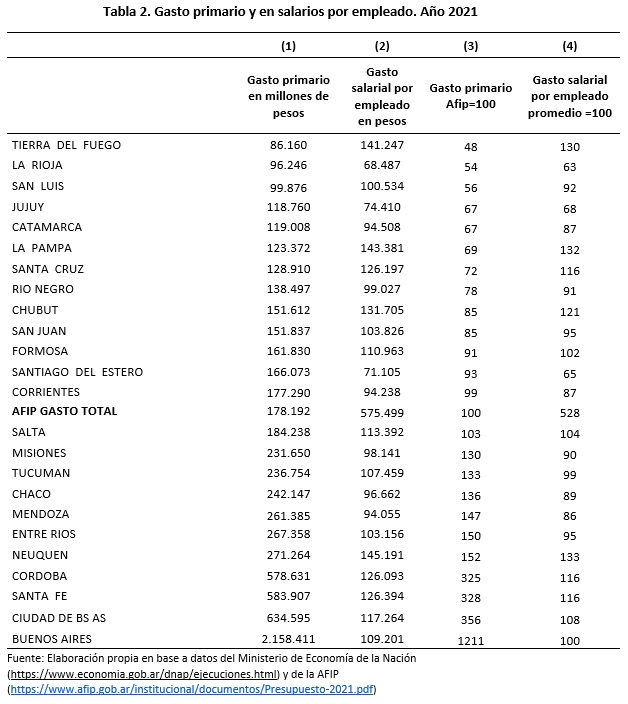

Puede observarse que 12 provincias participan en el total de la masa coparticipable (incluido el porcentaje de afectación a la AFIP) con un porcentaje menor que la AFIP, tales como: Catamarca, Chubut, Jujuy, La Pampa, La Rioja, Misiones, Neuquén, Río Negro, San Juan, Santa Cruz, Tierra del Fuego y CABA [3]. En la tabla 2 se presenta una comparación de los gastos ejecutados en 2021 y de los gastos salariales por empleado en las provincias y la AFIP. Un resultado destacable es la gran diferencia de gasto en personal por ocupado que en AFIP alcanza el valor máximo, 4,28 veces superior al promedio de la muestra y en La Rioja el valor mínimo, 37% inferior al promedio. La situación se repite en el resto de las provincias. Estas diferencias son explicadas, por un lado, por la gran disponibilidad de fondos de la AFIP y, por otro lado, por las diferentes intensidades de uso de factores (las provincias proveen bienes intensivos en trabajo como educación, seguridad, justicia, salud).

También de la comparación de los gastos AFIP con algunos organismos nacionales surgen resultados que merecen destacarse. El gasto de AFIP ($178 mil millones) es muy superior a los gastos del Conicet ($28 mil millones) y más de la mitad del gasto de las universidades nacionales ($323 mil millones; de ese total correspondieron a la Universidad de Buenos Aires $60 mil millones, a la Universidad de Córdoba $24 mil millones y la Universidad de La Plata casi 21 mil millones).

Se debe tener en cuenta que desde su sanción en enero de 1988 la distribución de la coparticipación se ha visto modificada por varias disposiciones que afectaron recursos a distintos fines y modificaron la participación del conjunto de provincias de manera muy significativa desde el punto de vista cuantitativo. La participación de la AFIP no fue modificada por esas afectaciones.

Medidas como la comentada, que afectan significativamente la relación fiscal con las provincias, deben ser consideradas en un sentido amplio, de manera de no excluir del análisis a organismos que participan en la distribución de los recursos fiscales.

Notas

[1] Cabe aclarar que hubo un fallo de la CSJ declarando la inconstitucionalidad de este Decreto para el caso de las provincias de La Pampa y Santa Fe. https://www.cij.gov.ar/nota-32380-COPARTICIPACI-N-FEDERAL—Inconstitucionalidad-del-decreto-1399-01.html

[2] Considerando la participación en los impuestos coparticipables y en los no coparticipables.

[3] Si se agregan los fondos provenientes de los recursos “no coparticipables” la AFIP pasa a recibir un porcentaje mayor que todas las provincias con excepción de Buenos Aires, Córdoba y Santa Fe.

Interesante artículo. La disponibilidad de recursos de AFIP ablanda su restricción presupuestaria y los incentivos a ser eficiente en su rol recaudador se debilitan. El gasto de este organismo en 2021 estaría en torno al 0,35% del PIB, alrededor del doble del promedio de los países de América Latina. Ver por ej. https://www.ciat.org/Biblioteca/Estudios/2021_overview-TA-moran-sarralde.pdf