Las finanzas del IPS y su impacto en la provincia de Buenos Aires

Por Hugo D. Bertín* y Walter Rosales**

La Contaduría General de la Provincia publico los informes de Ahorro, Inversión y Financiamiento (AIF) de los institutos de previsión social. En una entrada anterior (Evaluación del proyecto de reforma previsional de la Caja del BPBA) analizamos el funcionamiento de la Caja del Banco de la Provincia de Buenos Aires; en la presente examinaremos el desempeño del Instituto de Previsión Social (IPS).

Regímenes previsionales en la PBA

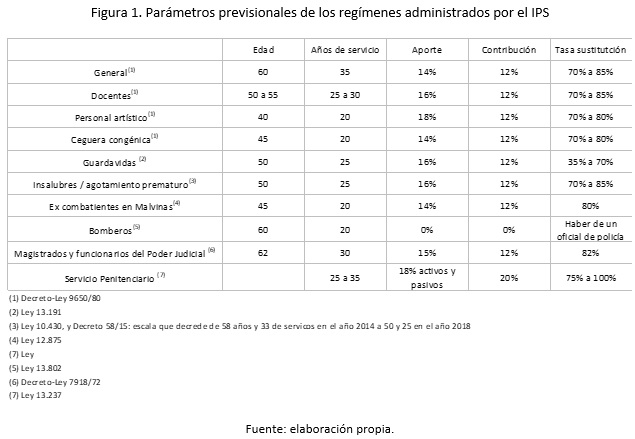

En la provincia de Buenos Aires existen tres institutos que administran la previsión social para empleados públicos: el IPS que tiene a cargo cuatro regímenes generales (administración general, municipios, docentes y servicio penitenciario) y siete especiales (ver figura 1); la Caja del Banco de la Provincia de Buenos Aires y la Caja de Policía de la Provincia de Buenos Aires. Sin embargo, la parte más significativa de la población pertenece al SIPA y al régimen de monotributo, ambos de alcance nacional. Además existen doce cajas previsionales profesionales. Así, se observa que existen 27 reglas distintas para jubilar a las personas, que impactan sobre la equidad, la eficiencia y la solvencia.

Regímenes previsionales administrados por el IPS

El Instituto de Previsión Social fue creado en 1948 por la Ley 5.425, normativa que luego fue modificada por la Ley 8.587 de 1976 y por el Decreto Ley 9.650 de 1980 [1].

La Ley 8.587 define al IPS como una persona jurídica de derecho público que tiene como objetivo administrar los regímenes de reparto asistidos para el personal de la administración central, municipios, docentes, servicio penitenciario más otros regímenes especiales.

El presupuesto se asigna anualmente en Ley de Presupuesto General de la Provincia; mientras que los gastos y movimientos de fondos son fiscalizados por la Contaduría General de la Provincia.

El IPS es un Organismo descentralizado cuya relación con el Poder Ejecutivo es a través del Ministerio de Trabajo según la estructura orgánica funcional de la Provincia dictada en la Ley 13.175 de Ministerios actualmente vigente.

Las fuentes de financiamiento del IPS están conformadas por los aportes personales del afiliado y las contribuciones patronales que realiza el empleador; los fondos provenientes de la coparticipación de leyes especiales (de origen Nacional) enmarcado en la Ley 23.966 (artículos 5º y 20º) [2] y otros ingresos derivados de multas, intereses por deudas e inversiones.

Las prestaciones otorgadas por el IPS son las siguientes: (a) jubilación ordinaria; (b) jubilación por invalidez; (c) jubilación por edad avanzada: se debe alcanzar una edad de 65 años y 10 años de servicio) y (d) pensión: directa por fallecimiento de un afiliado en actividad, y derivada por fallecimiento de un jubilado.

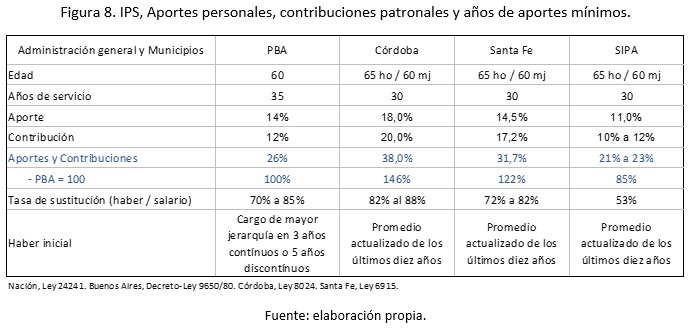

En la figura siguiente se presentan los parámetros previsionales de los regímenes administrados por el IPS.

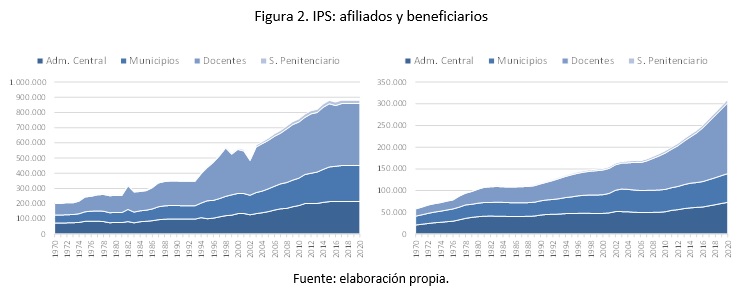

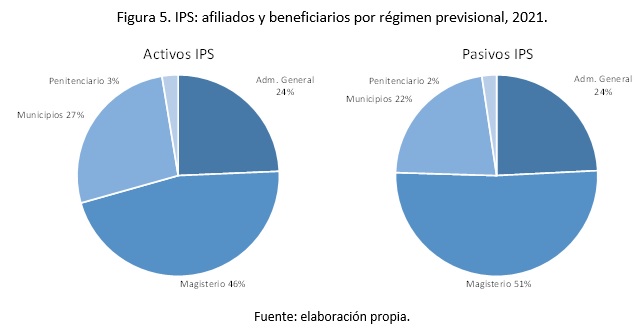

Los afiliados al IPS fueron 881 mil a fines del año 2020 y los beneficiaros alcanzaron los 310 mil; empero, la tasa de crecimiento de estos viene siendo mayor en los últimos años. La relación entre activos y pasivos fue 2,84.

Evaluación del IPS

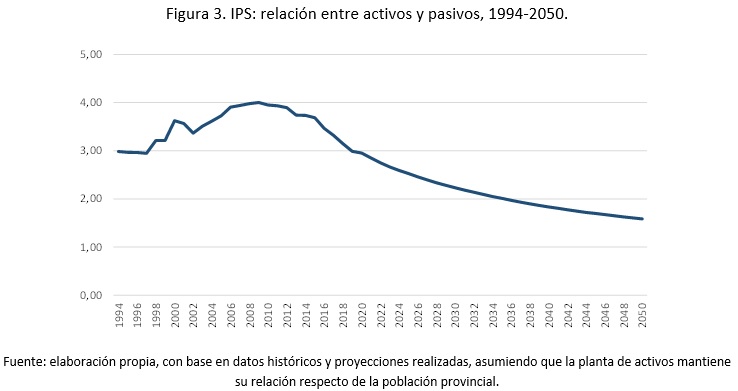

El IPS tiene un déficit previsional estructural como consecuencia de la existencia de parámetros generosos y tasa de sostenibilidad demográfica (TSD) (activos / pasivos) que se viene deteriorando en los últimos años.

– Tasa de sostenibilidad demográfica

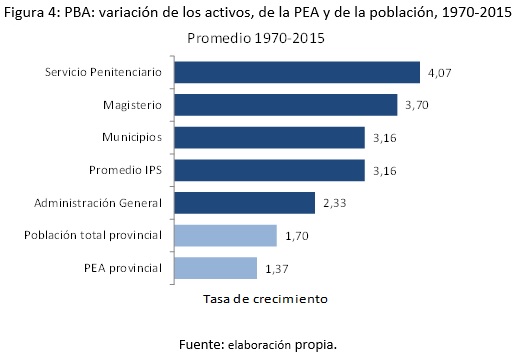

En la figura siguiente se presenta la evolución de la inversa de la TSD (activos / pasivos) de las últimas décadas y la proyectada para las próximas décadas.

El crecimiento observado en la relación entre activos y pasivos hasta el máximo valor alcanzado en el año 2009 fue el resultado de un incremento en la planta de empleados públicos, que continuó su aumento hasta 2015, donde prácticamente triplico la variación de la población y de la PEA.

En las próximas décadas se espera un crecimiento en los pasivos derivado del aumento de los activos mencionado y de la mayor expectativa de vida de la población.

Posteriormente, cuando se reordena el gasto en personal, para hacerlo compatible con la recaudación impositiva y con otros gastos como salud, seguridad o la inversión en educación y en infraestructura, la planta de empleados públicos se mantiene prácticamente estable. Este comportamiento, sumado a las altas netas de los beneficiarios al IPS, provoca el descenso de la TSD que, probablemente, será estructural e impactará en el resultado financiero del IPS en los próximos años.

– Edades tempranas para el acceso a la jubilación por vejez

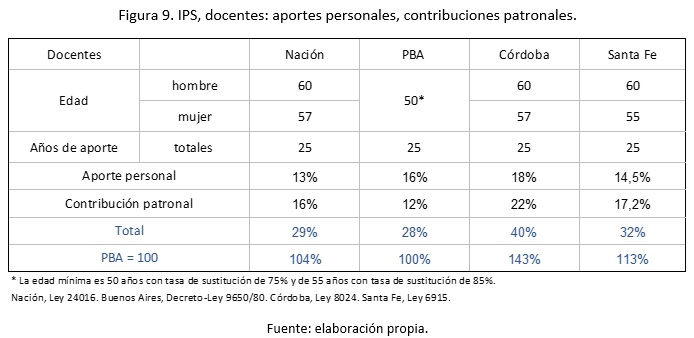

El régimen de magisterio representa alrededor de la mitad de los afiliados y beneficiarios, la edad mínima para el acceso a la jubilación por vejez es de 50 años con la tasa de sustitución del 75% o 55 años con la tasa de sustitución del 85% para ambos géneros; en contraste con las edades de 57 años para las mujeres y 60 años para los hombres en el régimen de docentes nacionales y de las provincias de Córdoba y Santa Fe. A modo de ejemplo, una mujer a los 50 años pudo haber registrado 30 años de aportes a una tasa de 28% (16% aporte personal y 14% contribución patronal) y percibirá una jubilación por vejez por 30 años (esperanza de vida a esa edad) con una tasa de sustitución del 75%. Esta aritmética previsional básica es un indicador del efecto de edades tempranas para acceder al beneficio por vejez y el impacto en la eficiencia y en la sostenibilidad previsional.

Dos de los regímenes restantes, administración general y municipios, tienen edades mínimas para la mujer similares al SIPA (60 años) pero edades menores para los hombres (60 años vs 65 años) con efectos similares.

– Altas tasas de sustitución entre la jubilación y los salarios

Las tasas de sustitución de los principales regímenes previsionales del IPS varían de 70% a 85% del ingreso base para determinar el haber inicial. Si todos los aportes fueron realizados al IPS, las tasas de sustitución varían de 75% (con el acceso a la jubilación a la edad mínima) hasta 85% (si se posterga el retiro por cinco años); son mayores que las que ofrece el SIPA al resto de los bonaerenses que se desempeñan preferentemente en el sector privado, que están en torno al 60% a 65%.

Dado que son regímenes de reparto, los aportes personales y las contribuciones patronales financian las prestaciones previsionales, se puede hacer un ejercicio para determinar cuál es la tasa de sustitución entre la jubilación y salario que equilibra el resultado previsional, de acuerdo con la siguiente identidad.

Tc x A x w = Tb x P

Donde:

Tc: tasa de aportes y contribuciones; A: Activos; w: salario promedio; Tb: tasa de beneficio previsional promedio; P: pasivos.

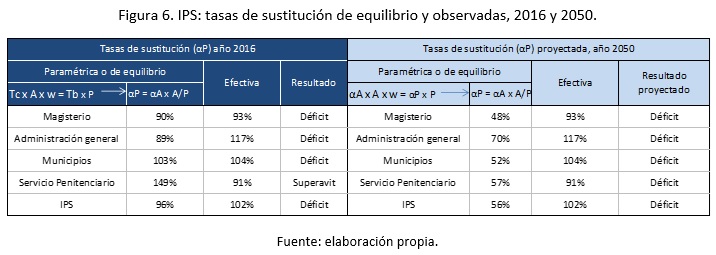

En la figura siguiente se exponen las tasas de sustitución de equilibrio y las efectivamente observadas para los años 2016 y la proyectada para el año 2050, sin cambios en los parámetros previsionales.

En el año 2016, las tasas efectivas (102%) eran mayores a las que equilibraban las cuentas (96%); posteriormente, como resultado de la disminución esperada en la TSD, entre otros factores, la tasa de sustitución de equilibrio debería ser 56% vs la tasa efectiva esperada de 102% si no se realizan cambios en los parámetros previsionales.

– Determinación del haber inicial

La determinación del haber inicial es otro de los factores que explican el desequilibrio financiero y la equidad de los regímenes previsionales de la PBA. En efecto, en estos se computan los salarios de los tres mejores años de la historia previsional o los cinco mejores en períodos discontinuos frente al promedio de los últimos diez años previos al cese en actividad en el SIPA. La caja otorgante, cuando hay períodos aportados en distintos regímenes, es la que el afiliado acumula más años de aportes durante la vida activa.

De por sí, la determinación del haber inicial en la PBA no refleja la historia contributiva de las personas sino que ofrece un incentivo no justificado desde la perspectiva previsional que impacta directamente en los costos del sistema; más aún, en los casos que las personas hayan tenido un trabajo de alta remuneración por un período acotado de tiempo, este es el que se usa para determinar el haber inicial y las jubilaciones durante el resto de la vida pasiva. La situación descrita es habitual porque los salarios de los empleados públicos de la PBA suelen ser menores que los equivalentes nacionales y que las remuneraciones del sector privado.

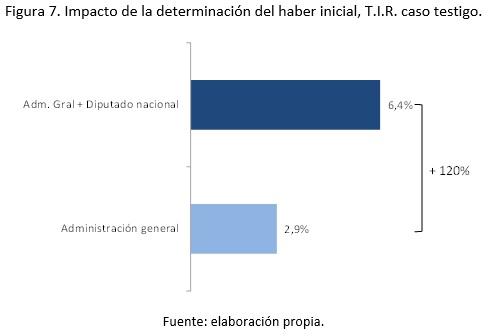

En este sentido, uno de los casos reales fue la jubilación de un docente, diputado provincial durante un período de cuatro años, con una remuneración superior a la de docente en casi el resto de la vida activa, que originó una jubilación por vejez sustancialmente mayor a la jubilación que se puede obtener en ese subsistema previsional. La tasa interna de retorno que iguala el flujo de los haberes con el flujo de los aportes fue 6,4% vs 2,9% del régimen docente puro.

– Aportes personales y contribuciones patronales

El nivel de los aportes y contribuciones del régimen de administración nacional y municipios (que representan la mitad de los afiliados del IPS) son un poco mayores a los correspondientes al SIPA (aunque con una tasa de sustitución más generosa) e inferiores a los de las provincias de Córdoba y Santa Fe (que tienen tasas de sustitución equivalentes, tal como se observa en la figura siguiente.

En el régimen para docentes, la diferencia de estos parámetros es similar respecto al régimen nacional y al de las provincias mencionadas.

– Resultado financiero

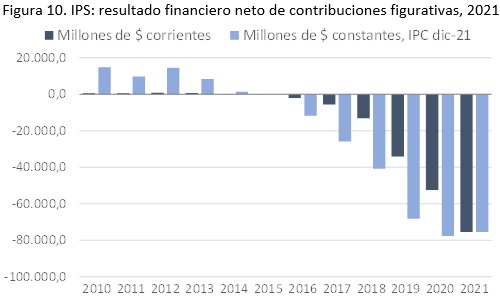

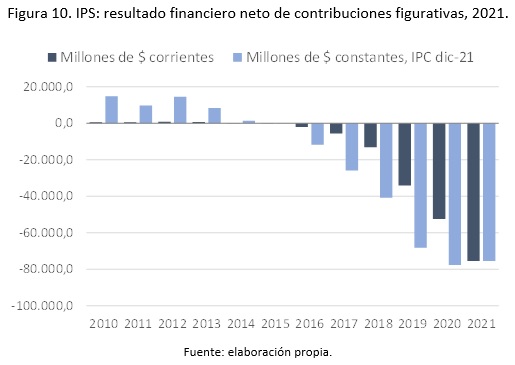

El resultado previsional del Instituto de Previsión Social (IPS) (aportes + contribuciones + ingresos tributarios – pago de prestaciones) del año 2021 arrojó una pérdida de $75,5 mil millones (MM), que representó 1/3 del resultado financiero de la Administración Central (-$229 MM) (que excluye los ingresos por ATN de $134 MM en el año 2021).

En la figura siguiente se muestra la evolución del resultado previsional (en términos nominales y reales) en los últimos años y cómo el déficit aumenta de manera creciente desde el año 2018 a la fecha. A fines del año 2023 deberíamos esperar que el déficit del IPS esté en torno a los $100 MM.

Conclusiones

El desbalance del IPS es estructural, seguirá creciendo en los próximos años y comprometerá cada vez más las finanzas de la PBA.

El desequilibrio es el resultado del mantenimiento de parámetros previsionales que no se modificaron desde el año 1980, a pesar del proceso de envejecimiento de la población, que impacta en el gasto previsional.

Entre los principales factores que explican este comportamiento, hay que destacar las edades tempranas para acceder a la jubilación por vejez; las generosas tasas de sustitución entre la jubilación y el salario; la facultad de computar los mejores ingresos de períodos cortos (tres años continuos o cinco discontinuos) para la determinación del haber inicial; la existencia de varios regímenes especiales con parámetros aún más laxos; y la caída en la tasa de sostenimiento demográfico (activos / pasivos) en los últimos años.

El resultado financiero del IPS del año 2021 representó 1/3 del resultado financiero de la Administración Central (-$229 MM) (que excluye los ingresos por ATN de $134 MM en el año 2021); cabe señalar que este desequilibrio financió una parte del pago de las prestaciones previsionales de los 300 mil beneficiarios, que representan solo el 2% de la población de la PBA, con impactos claros sobre la equidad y la eficiencia.

Las proyecciones de largo plazo muestran un desequilibrio creciente en el tiempo, que desplazarían, aún más, la inversión en educación, los gastos en salud, seguridad y la propia inversión en infraestructura, que permitiría mejorar la productividad del sector privado en la economía bonaerense.

La PBA, a diferencia de la Nación y de las provincias de Córdoba y Santa, Fe no realizó ningún cambio paramétrico en los últimos 40 años, a pesar del aumento de la esperanza de vida de las personas en estas últimas cinco décadas y del proceso de disminución en la tasa de sostenimiento demográfico de los últimos años.

En consecuencia, es necesaria la modificación de estos parámetros para corregir parcialmente estos desequilibrios y sus impactos fiscales.

Una vía es a través de una reforma paramétrica que contribuya a fortalecer la solvencia en el mediano y largo plazo.

Otra opción es pensar en la creación de un régimen previsional único para los ciudadanos de Argentina para eliminar las asimetrías en términos de equidad, eficiencia y sustentabilidad financiera. Las mejoras deseables en la tasa de sustitución entre la jubilación y los salarios podrían ser financiadas con programas de ahorro voluntario, colectivo e individual, pero sin las garantías del Estado.

* Docente de Economía de la Seguridad Social en la Universidad Nacional de La Plata y en la Universidad Nacional de Rosario. Miembro del Centro de Estudios de la Seguridad Social, FCE-UBA.

** Docente e investigador, FCE-UNLP. Las opiniones de los autores no comprometen a ninguna institución.

Notas

[1] Su texto fue ordenado por el Decreto 600 en 1994 y fue modificado por las leyes 11562, 12150, 12302, 12.634, 12.750, 12.867, 12.950, 13.402, 13.472, 13.524, 13.929 y 13.968.

[2] La mencionada ley establece que de lo recaudado en concepto de IVA y Bienes Personales, se destine un porcentaje a financiar el sistema previsional nacional y otro porcentaje se distribuye entre las jurisdicciones provinciales de acuerdo con un prorrateo en función a la cantidad de beneficiarios de las cajas de previsión social.

I am glad to see this brilliant post. all the details are very helpful and good for us, keep up to good work.I found some useful information in your blog, it was awesome to read, thanks for sharing this great content to my vision, keep sharing about java.