Seguros sociales, régimen simplificado y mercado laboral

Por Marcelo Garriga (CEFIP-IIE FCE-UNLP) y Santiago Garriga (CEFIP-IIE FCE-UNLP)

Poco a poco, y casi sin darnos cuenta, nos acercamos a las elecciones presidenciales, y con ello al surgimiento de nuevas plataformas e ideas que, eventualmente, darán lugar a la hoja de ruta que deberá seguir la próxima gestión. Así planteadas las cosas, un programa de gobierno que pretenda reencauzar la economía difícilmente no incluya cambios significativos en el mercado de trabajo, caracterizado por un funcionamiento dual, con un sector formal (con cobertura de salud, aportes previsionales, aportes sindicales, seguro de riesgos laborales, etc), y un sector informal (sin ninguna cobertura). Existe además, un grupo de trabajadores con un grado de “formalización precaria” incluidos en el régimen simplificado de Monotributo.[1]

La generación de empleo de calidad debería estar en el centro de las políticas públicas en un país donde la informalidad y la precariedad laboral son muy altas. Las potenciales reformas deberían comprender desde aspectos vinculados a cuestiones regulatorias e institucionales (por ejemplo las modalidades contractuales entre empleados y empleadores), a aquellas relacionadas con los impuestos y contribuciones que recaen sobre los salarios de los trabajadores que aumentan los costos laborales generando distorsiones y desincentivos al trabajo formal. Es sobre este último aspecto que hace hincapié esta nota.

Impuestos al trabajo

Según la definición de la OECD, los impuestos son pagos obligatorios y no compensados que realizan los individuos/firmas a distintos niveles gubernamentales (por ejemplo el impuesto a las ganancias). Por su parte, las contribuciones a la seguridad social (CSS), típicamente conocidas en Argentina como contribuciones patronales (en cabeza del empleador) y aportes personales (empleado), son también pagos obligatorios que, a diferencia de los impuestos, otorgan derecho a recibir una prestación futura (por ejemplo, una prestación por jubilación, seguro de desempleo, salud, entre otras).

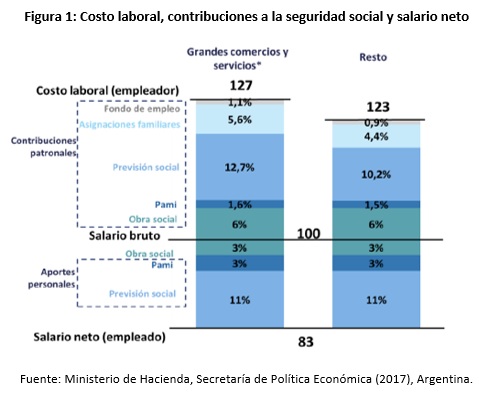

La distinción entre ambas no es trivial ya que mientras los impuestos traen aparejados costos de eficiencia, las CSS pueden no tener estos costos en el caso que los individuos le asignen un valor a ese beneficio o prestación diferida (de manera indirecta los trabajadores se están asegurando ante distintos tipos de riesgo).[2] Según un informe del Ministerio de Economía (2017), sobre un salario bruto de 100 la diferencia entre los costos laborales (127) y el salario neto (83) para grandes comercios y servicios es del 53% (ver Figura 1). Esta brecha está explicada básicamente por aportes y contribuciones dirigidas a financiar seguros sociales como son las prestaciones de salud, el seguro de desempleo y, fundamentalmente, las jubilaciones para la vejez. [3] Cuando estos aportes/contribuciones están estrechamente vinculados con los beneficios futuros esperados (por ejemplo, una jubilación para la vejez) los trabajadores, probablemente, incorporen dentro de sus decisiones laborales no solo el salario neto sino también estos beneficios esperados. Si, por el contrario, no existe esta asociación las CSS operan como un impuesto más con los mayores costos de eficiencia respectivos. [4]

Existen otros aspectos impositivos que afectan el funcionamiento del mercado de trabajo más allá del diseño y la visibilidad de los distintos seguros sociales. Entre ellos el régimen simplificado de pequeños contribuyentes (conocido como Monotributo), el régimen de autónomos y los impuestos al valor agregado y a las ganancias que afectan los incentivos de los individuos a trabajar.

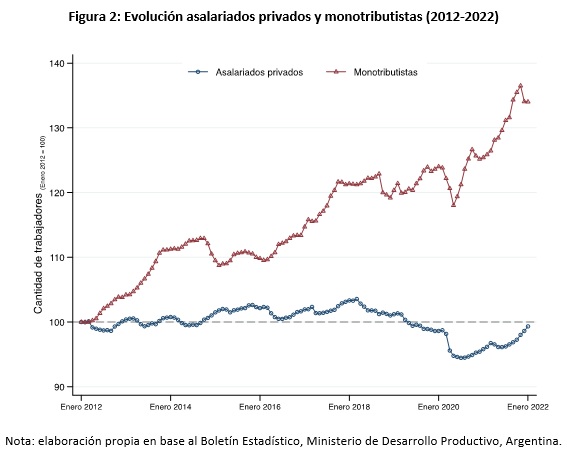

Un aspecto interesante, vinculado al punto anterior, surge de analizar las estadísticas de empleo (ver Figura 2). Mientras el número de asalariados formales permaneció relativamente constante en los últimos 10 años, la cantidad de trabajadores registrados como monotributistas muestra un crecimiento cercano al 40% (1,8 millones de personas). Este aumento puede deberse, entre otros factores, a una respuesta de empresas y trabajadores al diferencial de costo de contratación implícito entre el régimen de monotributo y su modalidad alternativa (por ejemplo asalariado privado). La carga impositiva efectiva por contratar a un trabajador asalariado es decididamente mayor sin un claro vínculo con un mayor beneficio tal cual comentamos más arriba (por ejemplo, el asalariado contribuye más al sistema previsional, sin embargo, no es obvio que recibirá una mayor prestación al momento del retiro). [5][6]

Además, el diseño del Monotributo, genera comportamientos indeseados incluso para aquellos que están dentro del sistema. En particular, el ‘salto’, o discontinuidad en el monto a pagar, al pasar de una categoría a otra, genera que los contribuyentes tengan incentivos a agruparse antes de ‘pasar’ a la categoría siguiente (bunching). Este esquema genera costos de eficiencia y enanismo fiscal. El incentivo, es todavía mayor en el caso que el monotributista tuviera que pasar a registrarse como responsable inscripto de IVA (última categoría antes del cambio de régimen). Es decir, las diferencias de aportes, y potenciales beneficios, entre un trabajador autónomo, un monotributista y un asalariado formal generan incentivos no deseados que afectan el funcionamiento del mercado laboral.

Una agenda vinculada al mercado de trabajo debería incluir el rediseño del régimen de jubilaciones y pensiones, y los seguros sociales de manera más amplia,[7] repensar el régimen de monotributo que ha tenido un fuerte crecimiento contribuyendo a precarizar las condiciones de empleo y revisar el resto de los tributos que afectan los incentivos al trabajo (el régimen de trabajadores autónomos, el IVA y el impuesto a las ganancias).

Notas

[1] Formalización precaria en el sentido de que se debilitan ciertos derechos de los trabajadores como las vacaciones pagas, el aguinaldo, entre otras.

[2] Ver Summers (1989) y Gruber (1997).

[3] El otro componente importante de las contribuciones patronales (aproximadamente 6pp) está destinado a financiar el régimen de asignaciones familiares. Este último es un programa de redistribución de ingresos a asalariados formales con hijos.

[4] Ver el trabajo de Bozio, Breda y Grenet (2020).

[5] En el extremo, en la experiencia argentina, si un trabajador no aporta al sistema previsional puede recibir una prestación mediante una moratoria previsional o a pensión universal por adulto mayor (PUAM). Se pierde de esta forma la relación entre aporte y beneficio.

[6] Ver https://www.blogeconosp.econo.unlp.edu.ar/2020/08/18/ganadores-y-perdedores-del-regimen-previsional/

[7] Las nuevas tecnologías y el boom de los trabajadores de plataforma (Uber, Rappi, entre otros) proponen desafíos adicionales a los seguros sociales existentes, no solo en Argentina, sino en todos los países del mundo. El diseño actual de gran parte de estos sistemas se basa en relaciones laborales de tipo empleado-empleador, dominantes al momento de la creación de los sistemas, careciendo de características para incorporar otras modalidades (trabajadores independientes modernos como free lancers o platform workers).

Referencias

Bozio A, T Breda and J Grenet (2020): Does Tax-Benefit Linkage Matter for the Incidence of Social Security Contributions? Documento de trabajo. Paris School of Economics.

Gruber, Jonathan, “The Incidence of Payroll Taxation: Evidence from Chile,” Journal of Labor Economics, 1997, 15 (3), S72–101.

Ministerio de Hacienda, Secretaría de Política Económica (2017): La Reforma Tributaria de 2017.

Summers, Lawrence H., “Some Simple Economics of Mandated Benefits,” American Economic Review, 1989, 79 (2), 177–83.