Breve análisis de la situación financiera de la provincia de Buenos Aires

Por Walter Rosales (FCE-UNLP)

Con base en la información de ejecución presupuestaria del ejercicio 2021 de la provincia de Buenos Aires, se analiza de forma sucinta la situación fiscal de la provincia. La provincia alcanzó en 2021 un déficit equivalente más del 4% de su presupuesto. Continua de esta forma una tendencia deficitaria estructural.

A nivel agregado

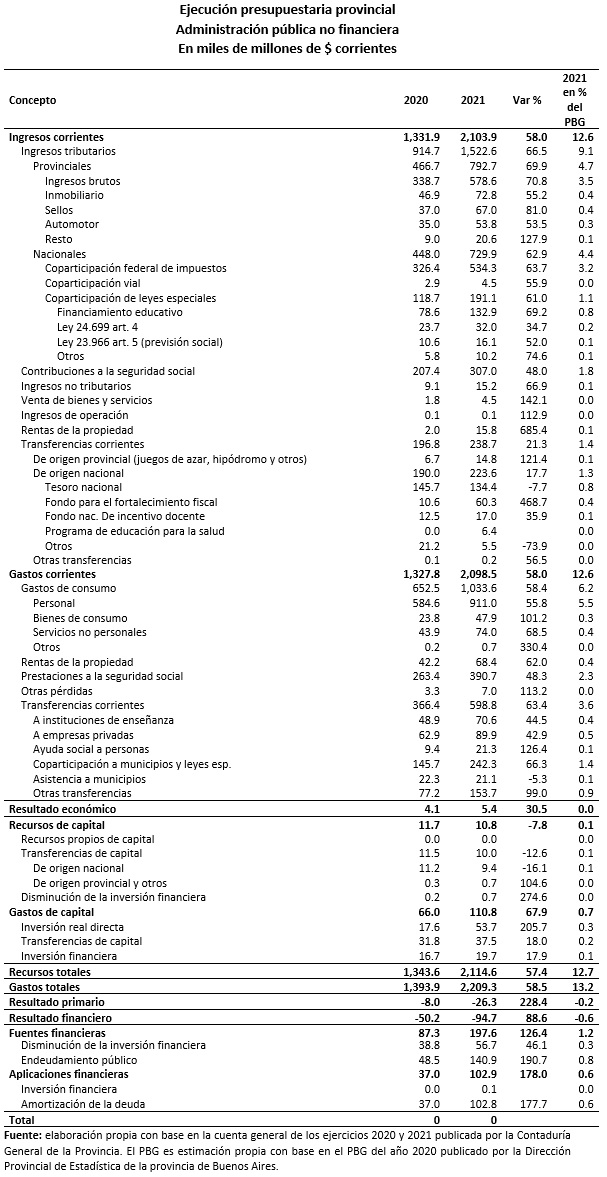

En 2021, el gasto total alcanza los $ 2.209 mil millones, lo que representaría un 12,7% del PBG de la provincia. Este nivel de gasto muestra una variación de 59% respecto del año anterior. Cabe señalar que el gasto de esta provincia se encuentra en torno al 30% del gasto total de las provincias.

Por su parte, los recursos totales ascendieron a $ 2.115 mil millones, un 57% superior al nivel percibido en el 2020.

Esto supone un resultado financiero deficitario en el orden de los $95 mil millones, equivalente a 4.3% del gasto total y un 0.2% del PBG provincial.

De los recursos

Los recursos corrientes percibidos por la provincia en 2021 ascienden a $ 2.104 MM, un 58% más que en el año anterior.

Dentro de este rubro se encuentran los recursos tributarios de origen nacional, que comprende a la distribución secundaria de la Coparticipación Federal de Impuestos y otras transferencias automáticas vinculadas. El percibido de estos conceptos asciende a $ 730 MM (+63% respecto de 2020).

Respecto de los recursos tributarios de la provincia, el principal rubro que los explica es el impuesto sobre los ingresos brutos, cuya recaudación alcanza los $ 579 MM, un 71% superior al 2020. La participación en el total de los tributarios es de 73%, mostrando un crecimiento sostenido en los últimos 3 años, y estando muy cerca de su pico histórico de 75% en 2014. La relación respecto del PBG estaría en torno al 3,5%.

Le sigue en importancia el impuesto Inmobiliario, cuya recaudación asciende a $73 MM (+55% respecto del año anterior), Sellos por $ 67 MM (+81% respecto del año anterior) y automotor $ 54 MM (+54% respecto del año anterior).

El resto de los conceptos (no tributarios, venta de bienes y servicios e ingresos de operación) ascienden a $ 20 MM, presentando un 80% de aumento interanual.

En cuanto a las transferencias corrientes, la mayor parte corresponde a fondos del gobierno nacional. Estas transferencias no automáticas ascienden a $ 224 MM. Se destacan en este concepto los aportes del tesoro nacional (ATN) por $134 MM y el Fondo para el Fortalecimiento Fiscal por $ 60 MM.

De los gastos

El gasto (en su clasificación por objeto) se compone principalmente de gastos en personal por $911 MM (+56% respecto del año anterior). Los bienes y servicios no personales, que en su conjunto suman $ 122 MM, explican un aumento del 80% respecto de 2020.

Las erogaciones por rentas de la propiedad (intereses de la deuda) ascendieron a $ 68MM, un 62% más respecto del año anterior. Representan un 3% del gasto total primario, lo cual es un nivel acorde a lo observado en la última década, salvo en los años 2018 y 2019 donde representó 6% y 8% respectivamente.

El gasto en prestaciones a la seguridad social es de $ 391 MM (+48% respecto de 2020). Este gasto representa un 18% de los gastos totales, con una tendencia creciente en los últimos 15 años. Este rubro lo compone las prestaciones que realiza el IPS, que explica el 83% del total. El resto corresponde a la Caja de Policía. Cabe señalar que la caja del Banco Provincia no consolida.

Las transferencias corrientes ascienden a $ 599 MM, un 63% mayor a las de 2020. El 44% corresponde a la coparticipación y otras transferencias a municipios. Las transferencias a empresas muestran un nivel de $ 90 MM, y las correspondientes a asistencia social de $ 21 MM.

Las erogaciones de capital alcanzan los $ 111 MM, con un incremento interanual de 68%. Dicho nivel equivale al 5% del gasto total, por debajo del promedio de la última década (5,2%) y de los picos alcanzados en 2016 (6%) y 2017 (8%). En particular, dentro de la partida Inversión Real Directa, puede identificarse la inversión en construcciones en bienes de dominio público (infraestructura) por $ 27.5 MM, lo que representaría un 0,16% del PBG de la provincia.

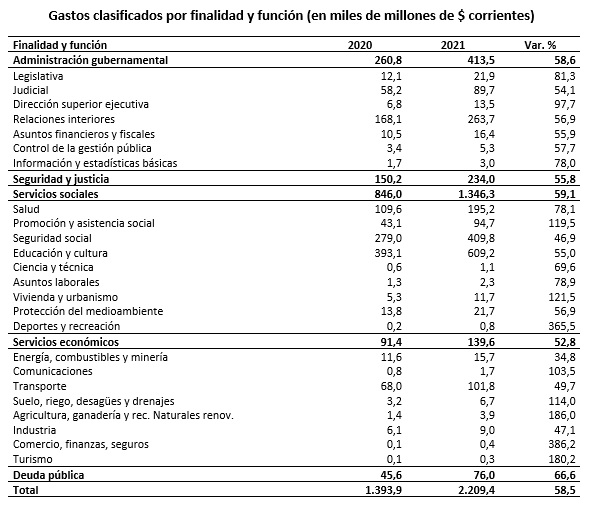

En la clasificación del gasto por finalidad y función, cabe realizar algunos comentarios:

- Dentro del gasto en administración, prácticamente se ha duplicado el gasto en dirección superior ejecutiva entre 2020 y 2021, alcanzando en 2021 los $ 13,5 MM. De manera similar, el gasto de la función legislativa presenta un aumento del 81% interanual alcanzando un nivel de $21,9 MM.

- El gasto público social alcanza un nivel de $ 1.346 MM, incrementándose un 59% respecto del ejercicio anterior. El gasto en salud se incrementa un 78%, la educación un 55% (en línea con la variación del gasto en personal) y la asistencia social aumenta un 120%.

- El gasto en servicios económicos alcanza un nivel de $ 140 MM, de los cuales $102 corresponden a subsidios al transporte. Este rubro se incrementó un 50% respecto del año anterior.

Del resultado financiero

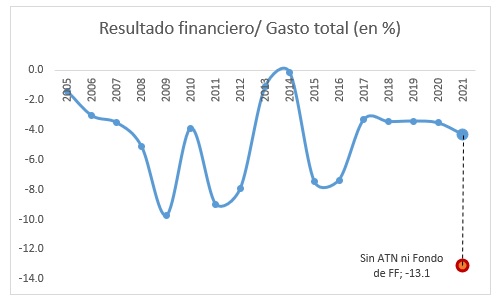

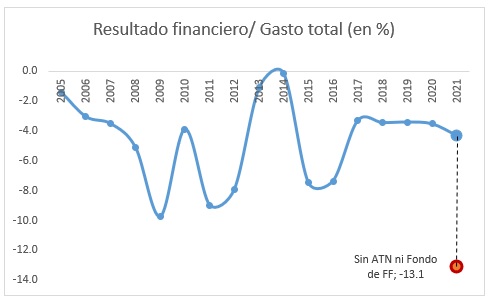

El resultado financiero del ejercicio es deficitario en $ 95 MM, incrementándose respecto del ejercicio previo en $ 45 MM (un 89% mayor). Este déficit representa algo más del 4% de los gastos totales, siguiendo un comportamiento estructuralmente deficitario, que se observa en el siguiente gráfico.

Cabe aclarar que el déficit resultante se llega a pesar de recibir transferencias discrecionales del gobierno nacional (ATN) por $ 134 MM, y $ 60 MM del Fondo de fortalecimiento fiscal (originado en la quita de fondos a CABA). Sin estos conceptos, y manteniendo el gasto constante, el resultado financiero sería de $ 189 MM (13% del gasto total) el mayor valor de la serie analizada.

Podría decirse que el déficit alcanzado tiene causas puntuales, dentro de las cuales se encuentran:

- El déficit contributivo del IPS (entendido como ingresos por contribuciones a la seguridad social menos el pago de prestaciones), que asciende a $ 91 MM y que neto de otros recursos, se llega a un resultado financiero de $ 75 MM.

- El déficit de la Caja del Banco Provincia que cierra con transferencias del tesoro provincial por $ 12 MM.

- El aporte que la provincia realiza al CEAMSE para cubrir el costo de transporte y disposición de residuos sólidos urbanos de los municipios del conurbano que ascendería a casi $ 9 MM.

- El aporte a los municipios (transferencias corrientes) por fuera de fondos coparticipados por $ 21 MM.

- El costo implícito que supone para el erario provincial el Astillero Río Santiago. Este organismo presenta un nivel de gastos por $ 7,5 MM y un nivel de ingresos de operación por $ 88 millones (apenas 1,2% de los gastos). Por lo tanto, este organismo requiere de aportes del tesoro (contribuciones figurativas) por $ 7,4 MM.

- Un gasto tributario estimado en $ 48,7 MM (un 6% de la recaudación tributaria provincial y algo más de un 2 % del gasto total) cuyo impacto sobre la equidad y el estímulo a la actividad económica es dudoso, o al menos, no correctamente evaluado.

- El déficit financiero de las empresas públicas, en particular de ABSA, AUBASA y BAGSA, según el siguiente detalle:

Del financiamiento del déficit

El déficit fue financiado en su mayor parte con:

- Un incremento del endeudamiento por $ 38 MM (el endeudamiento del ejercicio asciende a $ 140 MM, y las amortizaciones a $ 102 MM).

- Uso de disponibilidades por $ 44 MM.

Cabe destacar que, al analizar el estado de situación patrimonial, el stock de activos corrientes (principalmente disponibilidades) al cierre del ejercicio asciende a $ 331 MM y los pasivos corrientes (principalmente cuentas a pagar en el corto plazo) a $ 486 MM. Es decir que un déficit de similar magnitud al observado en este ejercicio difícilmente podrá ser cubierto con fuentes propias (ya que no habría saldo para ello), debiendo requerir probablemente un nuevo endeudamiento. Corresponde señalar que el stock de deuda al cierre del ejercicio alcanza a $ 1.166 MM, lo que equivale al 54% del gasto total.

Del cumplimiento de las reglas del régimen de responsabilidad fiscal

Cabe señalar que las reglas fiscales en el marco del Régimen Federal de Responsabilidad Fiscal no son aplicadas en la provincia. Los dictámenes anuales del Consejo Federal de Responsabilidad Fiscal señalan: “La Provincia de Buenos Aires, al momento del presente informe, además no ha culminado el proceso de adhesión a los artículos pertinentes de la Ley N° 27.467, incluyendo el relativo al último párrafo del artículo 10 de la Ley N° 25.917”.

Consideraciones finales

La provincia presenta un déficit de $ 95 MM en 2021, al cual se llega aún con transferencias nacionales discrecionales de $ 194 MM por fuera de la coparticipación y transferencias automáticas. Estos fondos discrecionales, dado que son transitorios, deberían usarse para reducir el déficit, aumentar el gasto de capital o reducir deuda. Sin embargo, son destinado principalmente a aumentar el gasto corriente.

La situación fiscal de la provincia, crónicamente deficitaria, no solo se explica en la distribución de recursos coparticipados, sino también en profundos desequilibrios por el lado del gasto (previsión social, empresas públicas, municipios, subsidios sectoriales y gasto tributario). Además, las erogaciones de la estructura política y burocrática presentan tasas de crecimiento superiores a las del gasto público social en su conjunto.

Se agradecen los comentarios de Marcelo Garriga y Juan Sanguinetti.