¿Hacia un mayor deterioro del sistema previsional?

Por Marcelo Garriga (CEFIP-IIE-FCE-UNLP)

Un grupo de senadores de la bancada oficialista del Senado de la Nación presentaron un proyecto de ley para promover una reforma previsional que permitiría el acceso a la jubilación de personas que no tienen los 30 años de aportes requeridos por ley. Incluye a hombres y a mujeres que podrían optar por un sistema de cuotas para “cancelar” la deuda que tienen con el sistema previsional, equivalente a los años de aportes no realizados [1]. Según estimaron los autores, alcanzaría a más de 750.000 personas solo en el primer año de vigencia. ¿Cómo afecta este proyecto la sostenibilidad del sistema? ¿Tiene impacto sobre los haberes jubilatorios?

Sistema de reparto puro

En un sistema de reparto puro los aportes de los trabajadores formales financian a aquellos que alcanzaron la pasividad (jubilados o pensionados). La ecuación de equilibrio simple es la siguiente:

Awt=Bb

A es el número de aportantes, w es el salario medio de la economía y t es la tasa de contribuciones personales y patronales (ingresos del sistema). Del lado derecho de la ecuación (el gasto del sistema), B es la cantidad de beneficiarios (jubilados y pensionados) y b es el haber medio.

La ecuación refleja un pacto intergeneracional entre los aportantes activos (el lado izquierdo de la ecuación) y los que llegaron a la pasividad (lado derecho). Realizando un pasaje de términos sencillo, el haber esperado (b) es igual a:

b= A/B wt

Es decir la rentabilidad del sistema va a depender de como sea la evolución de la relación de activos sobre pasivos (tasa de sostenibilidad) y de la evolución del salario medio de la economía (w), suponiendo que las contribuciones previsionales (t) tienen un límite para aumentarse.

El caso del Sistema Integrado Previsional Argentino (SIPA)

EL SIPA está financiado por las contribuciones previsionales y por los impuestos recaudados por el gobierno nacional que son asignados al sistema previsional. En este caso la ecuación de equilibrio del sistema es, Awt=Bb + OT, siendo OT otros impuestos. Ahora b sería:

b= A/B wt + OT

Si se supone a mediano plazo una participación dada de los impuestos y el salario medio de la economía se mantiene constante, la variación de los haberes previsionales dependerá básicamente de la tasa de sostenibilidad A/B.

Evolución de la tasa de sostenibilidad en los últimos 20 años

La relación entre aportantes activos y beneficiarios pasivos está afectada por muchas variables tales como: el envejecimiento poblacional, el grado de formalidad en el mercado de trabajo, la creación de regímenes especiales, las jubilaciones de privilegio, el crecimiento de la economía, el otorgamiento de pensiones por invalidez, la extensión de los derecho habientes, la moratorias previsionales, entre otras.

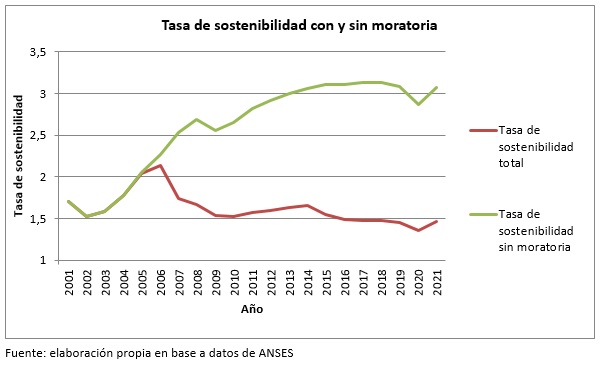

Con el objeto de analizar el efecto de las moratorias previsionales, en el siguiente gráfico se presenta la evolución de la tasa de sostenibilidad con y sin moratoria de los últimos 20 años.

Como se desprende claramente del gráfico la tasa de sostenibilidad de los últimos años, sin considerar a los jubilados con moratoria, estuvo en el entorno de 3 activos por cada pasivo. Esta relación se desploma luego de incorporar los jubilados con moratoria llegando a 1,46 en el 2021.

Según el modelo presentado, y bajo el supuesto que no hay recursos tributarios adicionales, la ecuación solo ajusta con haberes jubilatorios más bajos. Un ejercicio simple es el siguiente:

Se supone que W es de $60.000, t es del 22% [2] y A/B es igual a 3 sin considerar la moratoria y 1,45 con moratoria. En el caso sin moratoria el haber medio previsional sería igual $39.600. Por su parte en el caso con moratoria el haber medio se reduce a $19.140. En este caso el haber promedio de jubilados y pensionados debe caer casi la mitad para que el sistema previsional pueda financiarse. No es gratis una moratoria y la pregunta es quién la paga y a quienes beneficia.

En el caso de un nuevo relajamiento de las condiciones para acceder al beneficio previsional propuesto para 750.000 activos que se incorporarían a la pasividad el haber medio caería otro 12% en términos reales. La total desvinculación entre aportes y beneficios deteriora aún más las expectativas de que el régimen financie los activos en la edad adulta aumentando la informalidad laboral. ¿Para qué realizar los aportes previsionales si existe la posibilidad de esperar una próxima moratoria o flexibilización de las condiciones de acceso a la jubilación?

Consideraciones finales

Las repetidas moratorias previsionales y flexibilizaciones de acceso a los beneficios jubilatorios desincentivan el trabajo formal y el pago en término de los aportes previsionales debilitando el régimen de jubilaciones y pensiones. El deterioro de la sostenibilidad del SIPA desincentiva el ingreso de nuevos aportantes ante la expectativa de bajos haberes jubilatorios o la posibilidad de insostenibilidad del sistema. Sin nuevas fuentes de financiamiento tributario, que compite con otras demandas de la sociedad, el resultado es un mayor deterioro de los haberes previsionales. Además, deben evaluarse los aspectos distributivos de estas propuestas. El tratamiento desigual entre quienes aportaron durante toda la vida activa y los que no aportaron los años que exige la legislación. Puede haber razones de pobreza y distribución del ingreso en esta propuesta que deberían ser cuidadosamente consideradas y, en tal caso, evaluar quiénes deberían financiar ese mayor gasto. Cabe destacar en este sentido que en el 2016 se aprobó la ley 27.260 que introdujo la Pensión Universal a la Vejez (PUAM) para aquellas personas que no realizaron aportes previsionales, o no lo hicieron en su totalidad, estableciendo que recibirán el 80% de la jubilación mínima como una forma de que nadie quede desprotegido en la vejez.

Se agradecen los valiosos comentarios de Hugo Bertín.

Notas

[1] El proyecto se cita en los medios como “Moratoria” pero desde la perspectiva estrictamente previsional no sería una moratoria porque no permite regularizar años trabajados y no aportados, como en las moratorias de los años 2005 y 2014. Solo se pueden declarar períodos sin actividad (y consecuentemente sin aportes). Los regímenes contributivos se basan en la prestación de servicios con aportes para acceder a la jubilación por vejez; en este caso, se desnaturaliza este aspecto porque permite «comprar» períodos sin actividad y se aclara que no se pueden «comprar» períodos con actividad pero sin aportes, como sucedía en las moratorias previas. Si bien la naturaleza de la diferencia es jurídica, complica a futuro como antecedente, porque los años sin actividad (servicios) no son incluidos en los regímenes previsionales que calculan la prestación por vejez en función de la historia completa de los aportes realizados durante la vida activa.

[2] Si bien la tasa de aportes y contribuciones establecida en la Ley 24.241 es 27% (11% de aporte personal y 16% de contribución patronal); en la práctica esta última se ubica, en promedio de todas las actividades, en alrededor del 11%.