¿Es momento de revaluar las propiedades para atenuar el problema fiscal?

Por Marcelo Garriga (CEFIP-IIE-UNLP)

El acuerdo entre el Gobierno Nacional y el Fondo Monetario Internacional prevé una revaluación de las propiedades para mejorar el desempeño fiscal y atenuar los problemas de financiamiento del gasto público. La pregunta clave, a luz de la experiencia de los últimos años, es ¿cuán factible es aumentar significativamente el desempeño recaudatorio de los tributos asociados a la propiedad?

Limitaciones del impuesto

En Noviembre de 2018, en el medio del ajuste fiscal producto de los desequilibrios macroeconómicos y las restricciones al acceso al financiamiento, las provincias acordaron con la Nación la creación de un organismo federal, para que las valuaciones fiscales de los inmuebles reflejen la realidad del mercado y permitan mejorar el desempeño recaudatorio. El objetivo era mejorar la performance del impuesto inmobiliario, de modo que permita reducir la presión tributaria del Impuesto a los ingresos brutos (por sus efectos adversos sobre la eficiencia económica) sin deteriorar los recursos propios provinciales. Luego de transcurridos cuatro años los avances fueron nulos. Ahora, nuevamente el Gobierno Nacional, como parte de las negociaciones con el Fondo Monetario Internacional, busca avanzar con las provincias en una modificación de las valuaciones fiscales que tenga un impacto positivo sobre la recaudación del impuesto a los bienes personales.

En Argentina, los inmuebles son gravados por los tres niveles de gobierno (N: Nación, P: provincias, M: Municipios) sin que exista ningún tipo de coordinación: Bienes personales (N), Retenciones a las exportaciones agropecuarias? (N), Impuesto inmobiliario urbano y rural (P), Impuesto a la transmisión gratuita de bienes (P), Impuestos de sellos a la transferencia de inmuebles (P), Sobre alícuota al impuesto inmobiliario a las propiedades de más valor (P). Alumbrado, barrido y limpieza (M), Tasa por Conservación, Mejorado y Reparación de la Red Vial (M). Puede observarse claramente que existe una competencia tributaria vertical.

Esta competencia lleva a que aumentos en las valuaciones catastrales por parte de las provincias aumentan la base imponible del impuesto a los bienes personales recaudado por la Nación y la tasa de alumbrado, barrido y limpieza que cobran los municipios. La misma debilita la base imponible del impuesto y los incentivos a aumentar su recaudación, ya que las provincias comparten la base con el resto de las jurisdicciones. Es por ello que en general las provincias han preferido aumentar la recaudación a través de incrementos en las tasas impositivas en lugar de actualizar la valuación fiscal de los inmuebles (además esto tiene una complejidad técnica y administrativa).

El espacio fiscal para aumentar este tributo es limitado. La presión tributaria del inmobiliario sumados los tres niveles de gobierno, sin considerar las retenciones a las exportaciones del sector agropecuario ni el Aporte Solidario Extraordinario de las Grandes Fortunas, da un valor cercano al 1,1% del PBI (incluyendo Nación, Provincias y Municipios), que es muy similar al monto recaudado por los países desarrollados.

Pero quizás una pregunta más de fondo es ¿quién debería recaudar este impuesto? Al ser un tributo de base inmóvil y oferta fija ¿no deberían recaudarlo los gobiernos locales, es decir los municipios? ¿No es esto lo que nos dice la teoría del federalismo fiscal?

Los problemas de administración tributaria no son menores como lo revela la mayoría de los estudios sobre el impuesto (Bird 2010, 2014). La necesidad de tener actualizados los catastros y las valuaciones fiscales no es un problema menor. La valuación catastral es muy compleja si se pretende evitar arbitrariedades. Una propiedad con iguales condiciones constructivas en un barrio con características similares, puede diferir en su valuación por tener mejores escuelas, mayor seguridad, más cuidado del medio ambiente, etc.

Respecto al impacto distributivo del impuesto, la literatura muestra perspectivas diferentes sobre este punto. Por un lado, algunos consideran que grava los servicios de vivienda que son consumidos más intensivamente por los más pobres. En este caso sería regresivo. Otra visión es que recae sobre un bien de capital y, por lo tanto, es progresivo (Bird et al 2014).

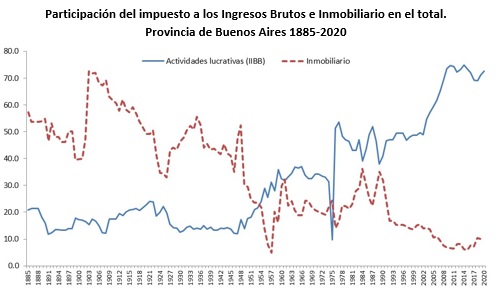

La resistencia política a recaudar este tributo es evidente. Como señala Bird (2010) “a feature that in principle makes the property tax a good source of local government revenue in practice makes it especially vulnerable to political resistance. It is little surprise that academics generally tend to be much fonder of the property tax than are the politicians who actually have to impose it”. La “visibilidad” del impuesto eleva los costos políticos de incrementar este tributo como lo demuestra la evolución comparada en la Provincia de Buenos Aires del impuesto inmobiliario y el de los ingresos brutos. El impuesto inmobiliario ha perdido importancia relativa en la estructura tributaria en comparación con el impuesto a los ingresos brutos.

Otro punto clave es la disociación entre el flujo de ingresos y el pago del impuesto (el tributo se cobra sobre un stock no sobre un flujo). Ello puede traer resistencia al pago en períodos donde la actividad económica se está recuperando de una etapa recesiva como la actual. Esto es particularmente importante en las personas adultas que tienen un solo inmueble. Se produce un desfasaje entre el valor de la propiedad, los impuestos y sus ingresos (Bird et al 2014) [1].

Consideración final

El intento del Gobierno Nacional en el 2018 de crear un organismo federal para homogeneizar las valuaciones fiscales de los inmuebles no parece haber tenido resultados a la fecha. Sin embargo, vuelve al debate público la intención de actualizar la valuación de las propiedades para mejorar el rendimiento de los tributos asociados a esta base imponible. Pero como señala la literatura existe una fuerte resistencia política a recaudar este impuesto por su alta visibilidad para los contribuyentes. Más aún, en períodos de turbulencia macroeconómica no parece razonable aumentar la presión tributaria, ya excesivamente alta, sobre un impuesto que recae sobre un stock siendo que los salarios y los ingresos de las personas (flujos) se han deteriorado en los últimos años.

La presente es una reedición de una nota publicada en el Blog de Economía del Sector Público el 15 de noviembre de 2018.

Nota

[1] “An important aspect of the property tax is that it does not reflect a real cash flow but rather an imputed one that may not necessarily reflect the owner’s current situation (Johannesson-Linden and Gayer 2012). The imperfect association between homeowner incomes and property tax liabilities may create problems for some taxpayers such as seniors with little income”.

Referencias

Bird Richard (2010): Subnational Taxation in Developing Countries. A Review of de Literature. World Bank. Policy Research Working Paper 5450.

Bird R y E Slack (2014): The Political Economy of Property Tax Reform. OECD. Working Papers on Fiscal Federalism No. 18.

Garriga M, W Rosales y N Mangiacone (2018): Presión Tributaria Efectiva y Potencial. Estudios Económicos, Universidad Nacional del Sur, Departamento de Economía (en edición).

Mirrlees James (2011): Tax by design: The Mirrlees Review. Institute for Fiscal Studies. Oxford.

Porto A, M Garriga y W Rosales (2014): Impuesto a los ingresos brutos: “Ave Fénix” de la estructura tributaria subnacional. Estudios Económicos, Universidad Nacional del Sur, Departamento de Economía, vol. 31(62), pág 49-85, enero.