¿Cómo responden los precios ante reducciones y aumentos del IVA?

Por Youssef Benzarti, Santiago Garriga y Dario Tortarolo

En esta entrada traemos evidencia fresca de un proyecto en el que nos encontramos trabajando actualmente (Youssef Benzarti, Santiago Garriga y Dario Tortarolo, 2021) donde estimamos el traslado a precios de una baja sustancial y temporaria en el impuesto al valor agregado (IVA, de acá en adelante). Para ello, analizamos la experiencia reciente del programa “IVA 0%” de Argentina en el cual el gobierno recortó temporariamente la alícuota de 21% a 0% en 13 categorías de la Canasta Básica Alimentaria por 4,5 meses. Utilizando retail scanner data y el método de diferencias-en-diferencias, encontramos que el traspaso a precios minoristas fue prácticamente total en grandes cadenas de supermercados (beneficiando naturalmente a los consumidores) y parcial en autoservicios independientes (quienes parecerían capturar gran parte de la baja en la alícuota del IVA).

Motivación: Los gobiernos utilizan a menudo distintas políticas para estimular la economía. Entre ellas, el IVA parecería tener un atractivo especial por diversas razones: (i) existe en prácticamente todos los países del mundo, (ii) los gobiernos pueden utilizar este instrumento para afectar los precios de bienes y servicios, (iii) sus tasas suelen ser elevadas y, por lo tanto, dan más margen de maniobra que otros instrumentos convencionales, (iv) puede dirigirse a sectores o bienes específicos, y (v) puede transmitirse relativamente más rápido que otras políticas en situaciones de emergencia, a través el sistema impositivo. Recientemente, las bajas temporarias en impuestos al consumo como el IVA han ganado popularidad mundial para aliviar el bolsillo de los consumidores, especialmente durante la pandemia Covid-19 (ej., Reino Unido, Alemania y Noruega, y también debatida en Chile, entre otros).

No obstante, y pese a su elevado costo fiscal, investigaciones recientes en países desarrollados (ej., Benzarti et al., 2020) sugieren que en la práctica no es obvio el traslado del IVA a los precios por diversas razones, por ejemplo, empresas capturan las rentas, respuestas asimétricas a subas y bajas, e histéresis. La evidencia para países en vías de desarrollo es, a su vez, prácticamente inexistente. En el resto de la nota les contamos la experiencia reciente de Argentina y los resultados de nuestra investigación.

Contexto e IVA 0% en productos esenciales: Todo comienza el Domingo 11 de Agosto de 2019, día en el cual el Presidente de turno, Mauricio Macri, pierde las elecciones presidenciales primarias por más de 15 puntos porcentuales, un margen sustancialmente mayor al esperado. Al día siguiente, el peso argentino colapsa y la tasa de cambio sube de 45 a 62 pesos por dólar. Tres días más tarde, el gobierno fija por decreto la tasa del IVA en 0% sobre 13 categorías de la Canasta Básica Alimentaria con el objetivo explícito de contener el traspaso de la depreciación del peso a precios y de proteger a los sectores más vulnerables (Decreto 567/2019). La medida tuvo aplicación inmediata y fecha de expiración preestablecida al 31 de Diciembre de 2019, momento en el cual el nuevo Presidente, Alberto Fernández, decide no extender el programa y la alícuota vuelve a su valor original de 21%.

Datos y estrategia empírica: Nuestro proyecto busca medir el efecto de la baja y posterior suba del IVA en precios minoristas y cantidades consumidas de alimentos básicos. Para ello, utilizamos datos de consumo masivo de supermercados y autoservicios relevados por la consultora Scentia SRL. La información con la que contamos es generada al momento en el cual los consumidores realizan sus respectivas compras; más precisamente, en el instante en el cual el producto es escaneado previo al pago (retail scanner data). Observamos información a nivel de código de barras (EAN, por sus siglas en inglés) con un elevado nivel de frecuencia lo cual nos permite analizar de manera granular la dinámica de las respuestas en los precios y cantidades. Este tipo de datos, conocidos como big data, han revolucionado el campo de la economía en los últimos años.

En concreto, los datos contienen información con frecuencia semanal para compras hechas en grandes cadenas de supermercados (ej., Walmart o Carrefour) y, mensual, para aquellas realizadas en autoservicios independientes. Nuestra base de datos abarca el período comprendido entre Enero 2018 y Junio 2021 (182 semanas, 42 meses). Observamos aproximadamente 15 mil códigos de barras (agrupados en 1.000 marcas y 600 fabricantes). Además del código EAN, contamos con una breve descripción de cada producto (ej., Yerba Mate Suave ZZZZ x1KG), su precio, cantidad vendida, facturación total y una desagregación geográfica que nos permite abrir el análisis en diez regiones distintas. En esta entrada nos enfocaremos solo en el impacto sobre precios (dejamos para entradas futuras otros efectos que estamos analizando).

Nuestra estrategia empírica utiliza el método de diferencias-en-diferencias. Para ello, aprovechamos el hecho de que cuando el gobierno argentino implementó la reducción del IVA, eligió ciertos bienes, pero excluyó otros que eran muy similares. Por ejemplo, se redujo a 0% el IVA para los aceites de girasol, maíz y mezclas, pero no para los aceites de oliva, soja y canola. Del mismo modo, se redujo a 0% el IVA sobre el té, pero el café continuó gravado al 21%. Con esta lógica en mente, y utilizando el listado publicado por el gobierno (ver anexo de la resolución), clasificamos a los productos en tratados (IVA 0%) y control (IVA 21%). En concreto, los bienes tratados son aceite de girasol, maíz y mezcla, arroz, azúcar, conservas de frutas, vegetales enlatados, polenta, harinas de trigo, huevos, leches fluidas, pan, rebozador y pan rallado, pastas secas, yerbas y té, y yogures. Mientras que dentro del grupo de no tratados encontramos bienes tales como café, aceite de oliva, cereales, condimentos, dulce de leche, mayonesa, mermeladas, sal, tostadas, vinagres, etc. La especificación que estimamos es la siguiente:

donde: Yit es el precio del código EAN i en la semana t (normalizamos en 100 a cada EAN i en la semana 32 de 2019, la semana previa al cambio en la alícuota del IVA); Dit es un indicador que vale uno si el EAN i es tratado en la semana t. Por último, βt estima la diferencia entre tratamiento y control en la semana t respecto a la semana anterior a la reforma. Incluimos, además, efectos fijos a nivel EAN y tiempo (semana-año). Importante, nuestra estrategia nos permite “netear” el efecto simultáneo de la depreciación del peso posterior a las elecciones primarias.

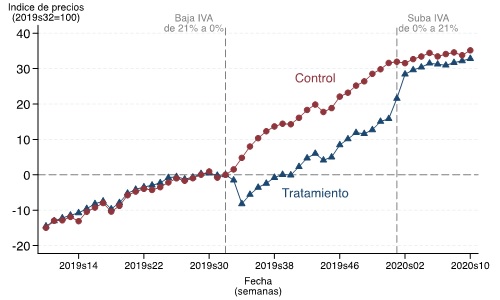

¿Cómo responden los precios al IVA 0% en grandes cadenas de supermercados? Comenzamos graficando los coeficientes βt que surgen de estimar la especificación anterior, por separado, para los bienes tratados y no tratados en grandes cadenas de supermercados (excluimos los efectos fijos de tiempo cuando estimamos la regresión por separado para cada grupo). De la Figura 1 se desprenden varios puntos interesantes. Primero, los precios crecen durante todo el período de análisis. Esto se debe al contexto de inflación alta y persistente que atraviesa Argentina (40% anual en 2019). El hecho de que los precios se ajusten con frecuencia vuelve aún más interesante el escenario, ya que podría resultar más fácil para el comercio apropiarse de la baja del IVA sin ser detectado. Segundo, el precio de los productos tratados y no tratados evolucionan de manera similar antes del IVA cero (es decir previo a la semana 33 de 2019). Tercero, el nivel de precios de los bienes tratados (a los que se les aplica una alícuota de 0% de manera temporaria) cae de forma inmediata (las dos semanas siguientes) al reducirse el IVA y mantiene la brecha durante el periodo de IVA 0%. Finalmente, el nivel de precios de los bienes tratados aumenta al reintroducirse el IVA de 21% (primera semana del 2020). La razón por la cual los precios no vuelven a su nivel inicial comparado al grupo de control es, entre otras cosas, porque al restablecerse el IVA en 21%, el nuevo presidente limitó el aumento de precios de ciertas categorías (ej., 7% para el arroz, 0% para la leche, sin límite para el aceite de maíz, etc.).

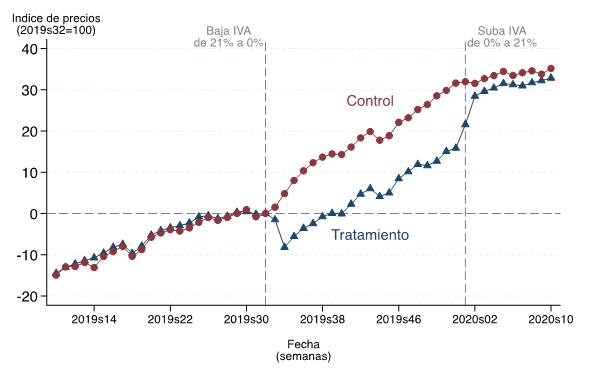

Si estimamos ahora la especificación inicialmente propuesta (que incluye bienes tratados y no tratados), donde básicamente neteamos cualquier efecto que puede afectar a ambos grupos a lo largo del tiempo (como por ejemplo la depreciación del peso ocurrida en Agosto 2019), obtenemos entonces lo que se conoce como diferencias-en-diferencias dinámico. La Figura 2 presenta la evolución de los coeficientes βt. Como puede observarse, previo a la eliminación del IVA, la diferencia de precios entre los dos grupos oscila en torno al cero, reforzando el hecho de que ambos grupos presentaban tendencias similares antes de implementarse la reforma. La brecha de precios se vuelve significativa después de la reforma; los precios de bienes con IVA 0% caen 14.3%, en promedio, con relación a los precios de los bienes con IVA 21% respecto a la semana previa a la reforma. Un traspaso total del IVA implicaría una baja de precios de 17.4% (0.21/1.21×100). Esto significa que en promedio las grandes cadenas de supermercados trasladaron efectivamente el 82% de la baja del IVA a los precios de góndola, beneficiando así a los consumidores.

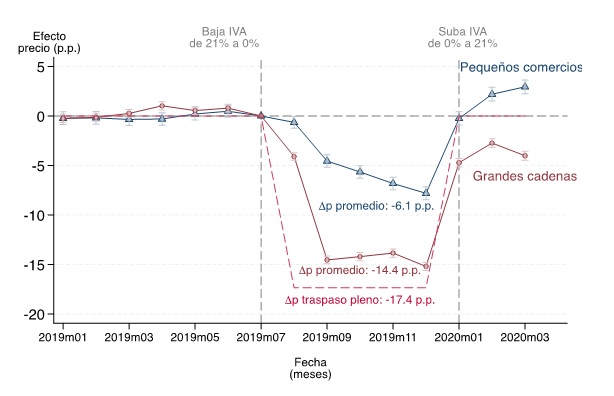

¿Cómo responden los precios al IVA 0% en autoservicios independientes? Veamos ahora cómo respondieron los pequeños comercios; repetimos el análisis anterior utilizando información mensual y estimamos la especificación propuesta para ambos tipos de comercios por separado. La Figura 3 presenta los coeficientes βt de cada una de las regresiones. En autoservicios el traspaso a precios es solo de 6.1%, en promedio, resultando más modesto que en grandes cadenas donde los precios bajan 14.4%. Es decir, mientras que en grandes cadenas de supermercados aproximadamente un 80% de la remoción del impuesto se traslada a los consumidores, en autoservicios sólo se traspasa un 35% y el resto se lo apropian los comerciantes.

Algunos atisbos de explicaciones a los resultados anteriormente presentados. Varias son las posibilidades: mayor visibilidad de precios y capacidad de monitoreo—por parte de los consumidores y del gobierno—en grandes cadenas (ej., a partir del sistema de monitoreo SEPA), diferentes grados de competencia con márgenes de beneficios distintos entre grandes y pequeños supermercados, subas de precios con topes impuestos por el gobierno (aplica a la re-introducción de la alícuota del 21% en Diciembre de 2019), entre otras. Sobre estos canales nos encontramos trabajando actualmente.

En resumen, encontramos que la reducción del IVA es un instrumento con potencial para generar precios más bajos en grandes cadenas de supermercados, y tiene un efecto más limitado en pequeñas tiendas. Los resultados de nuestra investigación sientan un antecedente en la región y creemos que pueden ser de utilidad para informar los debates de políticas de consumo en América Latina y otros países de ingresos medios-altos en donde el IVA tiene un rol predominante en el sistema impositivo y donde la evidencia del traspaso a precios es limitada. Esperamos que hayan disfrutado nuestra nota.

Referencias

Benzarti, Youssef, Carloni, Dorian, Harju, Jarkko, & Kosonen, Tuomas. 2020. What Goes Up May Not Come Down: Asymmetric Incidence of Value-Added Taxes. Journal of Political Economy. Publisher: The University of Chicago Press.

Benzarti, Youssef, Garriga, Santiago & Tortarolo, Darío (2021). Mandating Tax Incidence: Using Price Controls to Better Target Tax Cuts.