Evaluación del proyecto de reforma previsional de la Caja del BPBA

Por Hugo D. Bertín * y Walter Rosales **El Poder Ejecutivo de la Provincia de Buenos Aires envió a la Legislatura provincial el proyecto de ley para reformar el régimen previsional de la Caja de Jubilaciones, Pensiones y Subsidios de los Empleados del Banco de la Provincia de Buenos Aires (en adelante Caja del BPBA).

En el mensaje de elevación se señala que los objetivos de la reforma son, por un lado, mitigar los riesgos judiciales derivados de la reforma del año 2017 y, por otro lado, restituir los derechos y la sostenibilidad financiera a partir del esfuerzo conjunta entre las partes: los afiliados y beneficiarios, el Banco Provincia y los recursos tributarios de la Provincia de Buenos Aires.

En la práctica se propone la derogación de la Ley 15.008 y establecer varios de los parámetros previsionales previos a la reforma del año 2017.

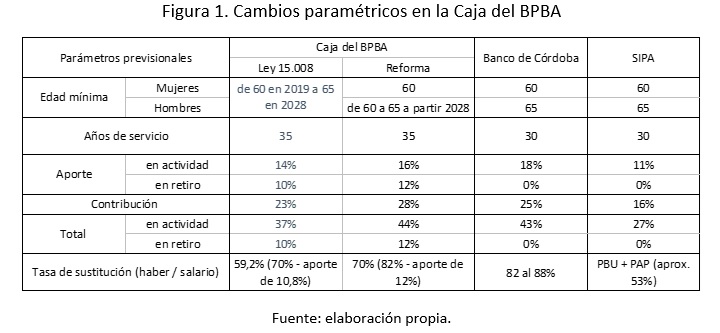

La edad mínima para el acceso a la jubilación vuelve a fijarse en 60 años para las mujeres y se mantienen el cronograma de aumento de las edades mínimas para los hombres (de 60 a 65 años, a razón de un año cada dos entre los años 2020 y 2028), en ambos casos con 35 años de aportes; no obstante, las personas podrán permanecer en actividad hasta los 70 años, mediando conformidad del Banco Provincia. Las personas que reúnan los requisitos de edad mínimo y que tengan al menos 30 años de aportes efectivos a la Caja del BPBA podrán acceder a la jubilación por vejez; en este caso, el haber disminuirá 2% por cada año faltante de servicios hasta un máximo de cinco años de aportes faltantes.

Los beneficiarios que accedieron a las prestaciones previsionales con los parámetros establecidos en la Ley 15.008 podrán optar por acogerse a los beneficios previstos en este proyecto de ley. La opción deberá ser ejercida dentro del año inmediato a su entrada en vigor y conllevará la obligación de realizar un aporte adicional de cinco puntos porcentuales al 12% previsto en la misma, por el tiempo equivalente entre el acceso al beneficio mencionado y la entrada en vigencia de la ley,

La tasa de sustitución para el haber inicial de la jubilación por vejez y por invalidez aumenta de 70% a 82% del promedio salarial de los diez años previos al cese de actividad. La pensión por viudez aumenta del 70% al 75% del haber del causante.

Los ingresos por aportes y contribuciones de la Caja del BPBA aumentan a través del incremento de los aportes personales de los activos del 14% al 16% de la remuneración total percibida, de los pasivos del 10% al 12% de los haberes y de las contribuciones patronales a cargo del Banco Provincia del 23% (16% más 7% adicional) al 28% (21% más 7% adicional mientras el resultado financiero de la Caja del BPBA sea negativo). Las personas que ingresen al Banco Provincia a partir de la vigencia de esta ley aportarán el 19% de las remuneraciones percibidas.

La movilidad de las prestaciones vuelve a seguir a las remuneraciones de los empleados del Banco Provincia (ahora está vinculada a la movilidad del régimen nacional público del SIPA) y los haberes previsionales se ajustarán cada dos meses.

El déficit resultante de la Caja del BPBA se financiará con los aportes del Banco sobre la base de sus utilidades, en conformidad con los requisitos de capital mínimo y demás relaciones técnicas establecidas por el Banco Central de la República Argentina, más una partida del presupuesto de la Provincia de Buenos Aires.

La composición del directorio de la Caja del BPBA aumentará de tres miembros (el presidente designado por el Gobernador de la Provincia, una persona representante directorio del Banco Provincia y una persona en representación de los jubilados y pensionados de la Caja del BPBA) a cinco integrantes (el presidente designado por el Gobernador de la Provincia, una persona representante del Poder Ejecutivo, una representante del directorio del Banco Provincia, una persona representante de los trabajadores del Banco y la restante en representación de los jubilados y pensionados). El presidente tendrá voto doble en caso de empate.

En la figura siguiente se presentan los cambios paramétricos y la comparación con el régimen previsional para los afiliados del Banco de la Provincia de Córdoba y del SIPA.

Diagnóstico de la Caja del BPBA

La Caja del BPBA tiene en déficit financiero estructural, que aún con la reforma paramétrica del año 2017 se corregirá parcialmente.

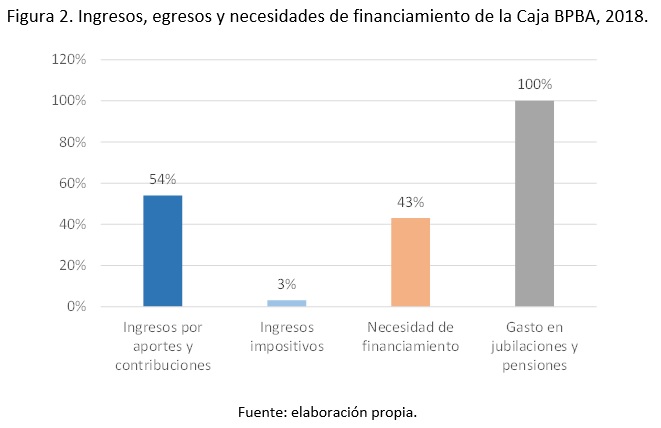

Los ingresos por aportes y contribuciones previsionales solo financian alrededor de la mitad del gasto realizado para el pago de las jubilaciones y pensiones, la mitad restante la tienen que aportar el Banco Provincia y/o la provincia de Buenos Aires.

La causa de este desequilibrio es una combinación entre la baja relación de activos y pasivos (hay aproximadamente 10,3 mil activos y 15,4 mil pasivos); la alta tasa de sustitución neta de las jubilaciones respecto a los salarios (la reforma propone aumentarla de 59,2% a 70%, ver Figura 4) y la temprana edad de la mujer para el acceso a la jubilación por vejez (la reforma plantea volver a establecerla en 60 años, eliminando el cronograma de convergencia a 65 años para el año 2028, que se mantiene para los hombres).

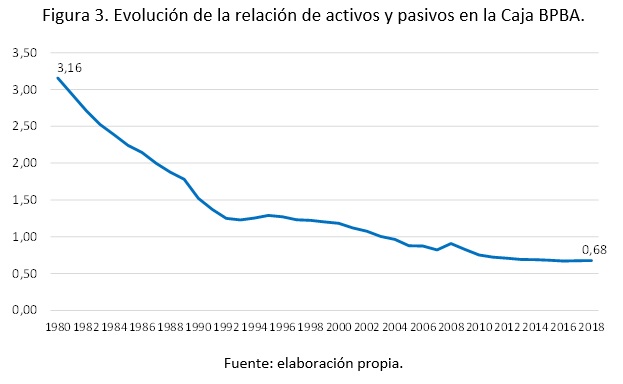

La tasa de dependencia demográfica (TDD) disminuyó de 3,1 afiliados/beneficiarios en el año 1970 a 0,68 afiliados/beneficiarios en el año 2018 y, por el proceso de cambio tecnológico en la industria de servicios financieros, no es esperable que se puedan incorporar más activos; en los próximos años, la relación entre activos y pasivos debería seguir disminuyendo por las nuevas jubilaciones hasta que en el mediano plazo se tendría que recuperar gradualmente, cuando las altas por jubilaciones sean menores a las bajas por muerte de los beneficiarios.

El régimen previsional de la Caja del BPBA es de reparto, los aportes y contribuciones actuales financian las jubilaciones y pensiones, de acuerdo con la siguiente identidad:

(1) αA x A x W = αP x P

donde: αA: tasa contributiva. A: activos. W: salario promedio. P: Pasivos. ΑP: tasa de sustitución de equilibrio (haber en % del salario).

La tasa de sustitución de equilibrio entre el haber previsional y el salario en actividad (αP) puede ser expresada como:

(2) αP = αA x W x (A / P)

donde A / P es la tasa de dependencia demográfica, que vincula la cantidad de activos por pasivos.

En la figura siguiente se exponen las tasas de sustitución de equilibrio (que igualaría a los ingresos previsionales con los gastos previsionales) y se las comparan con las tasas de sustitución legales netas de los aportes que realizan las personas en la pasividad.

Antes de la reforma previsional del año 2017 la relación entre activos y pasivos era de 0,68 y considerando las tasas de aportes personales (14% en actividad y 9% en pasividad) [1] y la contribuciones patronales (23%), la tasa de sustitución de equilibrio era de 31,2% vs. la tasa legal vigente entonces de 71% (82% menos la tasa de aportes de los pasivos de 10,8%). Es decir, que con los ingresos contributivos se financiaba solo el 44% de la tasa legal de sustitución neta, el resto debía ser aportado por el Banco Provincia y la provincia de Buenos Aires.

La reforma previsional del año 2017 no modificó las tasas de aportes y contribuciones pero disminuyó la tasa de sustitución legal al 70% (y la tasa neta de aportes al 59%), de modo que la tasa de sustitución de equilibrio es hasta ahora del 30%, que representa el 51% del gasto previsional.

El proyecto de reforma aumenta los aportes y contribuciones, así como la tasa de sustitución legal, y la tasa de sustitución de equilibrio es 37%, que equivale al 52% del gasto previsional, similar a la vigente.

No obstante, como la edad mínima de la jubilación para la mujer se retrotrae de 65 a 60 años; aumenta la tasa de sustitución de la jubilación (neta del aportes de los jubilados) de 59% a 70% y de la pensión de 70% a 75%; considerando que la movilidad del gremio bancario es superior a la movilidad del SIPA y teniendo presente que la relación entre activos y pasivos seguirá disminuyendo en los próximos años, la reforma implicará en el mediano plazo mayor gasto previsional a cargo del Banco Provincia y de la provincia de Buenos Aires.

Efecto de la reforma previsional del año 2017

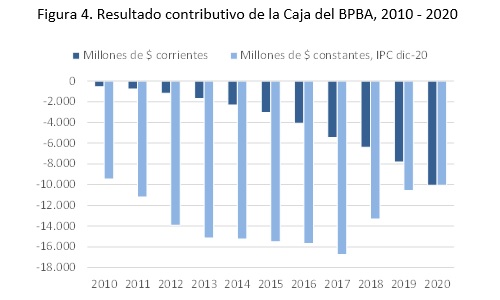

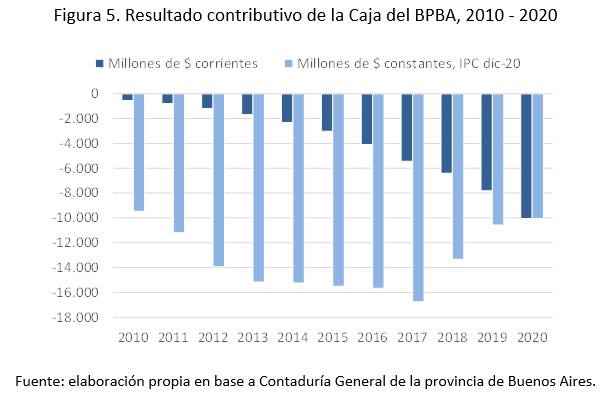

En la figura siguiente se muestra el impacto de la reforma sancionada a fines del año 2017 en los tres años siguientes: a partir del año 2018 la tasa de aumento del déficit contributivo en términos nominales se redujo y el déficit en términos reales disminuyó, de -$ 16,7 mil millones en el año 2017 (a precios del año 2020 por IPC) a -$10,0 MM en el año 2020.

Impacto del proyecto de reforma previsional del año 2021

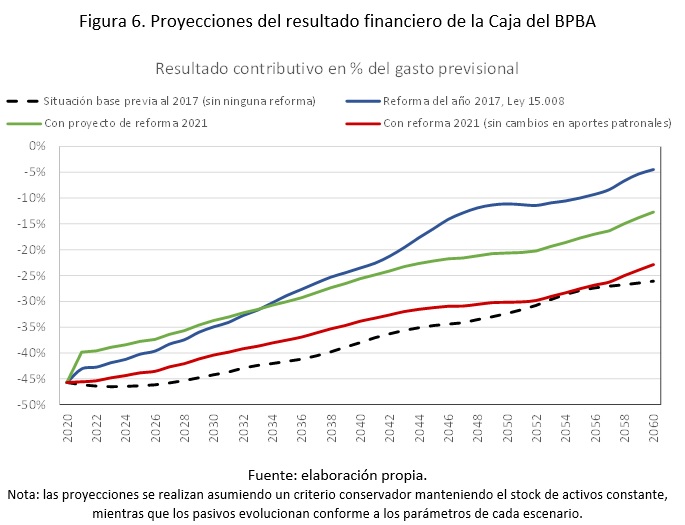

A continuación se presenta la evolución del resultado financiero de la Caja del BPBA en cuatro escenarios: 1) antes de la reforma previsional del 2017; 2) con la reforma de la Ley 15.008; 3) con el proyecto de ley del Poder Ejecutivo y 4) con esta reforma pero sin considerar el aumento de las contribuciones patronales a cargo del Banco Provincia para aislarlo del aumento de este gasto público.

En efecto, el peso del aumento de las contribuciones total recae más en el gasto del sector público, ya que las contribuciones patronales pasan de 22% a 28% (+27%), mientras que los aportes personales de los activos pasan de 14% a 16% (+14%) y los aportes personales de los pasivos (jubilados y pensionados) se incrementan de 10% a 12% (+20%).

En el año 2020 los ingresos por aportes personales y contribuciones fueron de $11,9 MM (mil millones) y los egresos para el pago de las jubilaciones y pensiones fueron de $21,9 MM, en consecuencia el déficit previsional ascendió a $10,0 MM, equivalente al 45% del gasto previsional y a $652,9 mil por beneficiario por año.

En la figura 6 se expone la estimación del resultado financiero de la Caja del BPBA en los cuatro escenarios planteados, a partir de la información del cierre de las cuentas del ejercicio 2020.

En el primer escenario se simula cómo evolucionaria el resultado financiero previo a la reforma del año 2017 (denominado “ninguna reforma”, línea punteada). El resultado financiero se estabiliza en el largo plazo, cuando se equilibre vegetativamente la relación entre activos y pasivos; sin embargo, este trayecto supone un déficit crónico para las arcas públicas, por lo menos en los próximos cuarenta años.

En el segundo escenario, se observa que la reforma previsional del año 2017 (línea azul), implementada con la sanción de la Ley 15.008, apuntó a disminuir el desequilibrio financiero en el mediano plazo y, al mismo tiempo, acelerar el proceso de estabilización del balance fiscal del régimen.

En el tercer escenario, se expone el efecto del proyecto de reforma del Poder Ejecutivo (línea verde); esta supone la profundización del déficit en el mediano plazo; la mejora inicial (hasta el año 2033) es producto del aumento de las tasas de aportes y de contribuciones patronales, pero disminuye gradualmente por el aumento del gasto contributivo que significa la menor edad de jubilación de las mujeres y el aumento de la tasa de sustitución de la jubilación y de las pensiones respecto a la vigente en la Ley 15.008.

Finalmente, se proyecta el resultado previsional de la Caja del BPBA con la reforma propuesta en el año 2021, excepto el aumento de la contribución patronal a cargo del Banco, con el objetivo de mostrar los cambios paramétricos sin el mayor gasto público que representa el aumento de las contribuciones patronales (línea roja); sin este componente el desequilibrio es mayor que el esperado con la reforma del año 2017.

Conclusiones

El régimen previsional de la Caja del BPBA tiene una situación de déficit estructural que impacta sobre la situación financiera del Banco Provincia y de la provincia de Buenos Aires, que cumple el rol de garante final sobre el pago de las prestaciones previsionales.

La asignación de recursos financieros para financiar el desequilibrio financiero de la Caja del BPBA genera problemas de eficiencia y de equidad en el uso de los recursos disponibles.

La Provincia tiene que financiar las inversiones en el capital humano de las personas que están en el primer ciclo de vida (educación), el gasto en salud de toda la población, el gasto en seguridad, las inversiones en infraestructura que permiten la generación de empleo estable de calidad y, en general, el gasto para el funcionamiento del estado provincial; mientras que el Banco debe sostener el financiamiento de personas y empresas que ayuden a promover el bienestar general.

Además plantea un tema de equidad toda vez que los empleados de esta institución tienen reglas previsionales mejores que el resto de los empleados bancarios que también residen en la provincia y que están afiliados al SIPA, pero es necesario usar recursos financieros del banco o tributarios de la provincia para financiar los mayores beneficios que ofrece de la Caja del BPBA.

A futuro es dable pensar una reforma previsional integral que apunte a la creación de un régimen previsional único para los ciudadanos de la provincia de Buenos Aires (y de la Argentina). Las mejoras deseables en la tasa de sustitución del SIPA para cada colectivo de personas podrían encuadrarse en los programas de ahorro voluntario individual o colectivo sin garantías estatales.

Un régimen previsional común sería un paso decisivo para disminuir las asimetrías en términos de equidad, eficiencia y sustentabilidad financiera.

(*) Docente de Economía de la Seguridad Social, Maestría en Finanzas Públicas Provinciales y Municipales, Facultad de Ciencias Económicas, Universidad Nacional de La Plata, de Tópicos Aplicados del Gasto Público (módulo: protección social), Maestría en Políticas Públicas, FCE-UNLP, de Financiamiento de la Seguridad Social, Especialización en Derecho de la Seguridad Social, Facultad de Derecho, Universidad Nacional de Rosario. Miembro del Centro de Estudios de la Seguridad Social, FCE-UBA.

(**) Docente e investigador (FCE-UNLP).

Las opiniones de los autores no comprometen a ninguna institución.

Nota

[1] 9,8% (tasa de aporte de pasivos en % del salario) = 10,8% (tasa aporte de pasivos sobre la jubilación) x 0,82% (tasa de sustitución jubilación / salario)