Pandemia, recuperación económica y más inflación

Por Jorge Remes Lenicov (Ex Ministro de Economía de la Provincia de Buenos Aires y de la Nación)

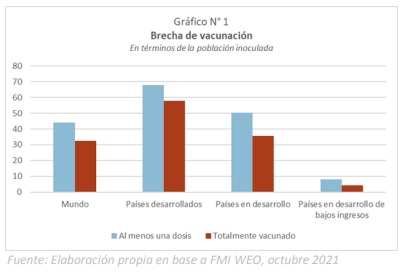

El acceso a las vacunas sigue siendo el principal motivo de las diferencias que marcan la recuperación mundial. Los países desarrollados (PD) han logrado una amplia disponibilidad de vacunas, siendo la resistencia a la vacunación (y no la deficiencia del suministro) el principal obstáculo para un progreso mayor. Los países en desarrollo (PED) han tenido campañas de vacunación mucho más lentas, obstaculizadas por la falta de suministros y las restricciones a las exportaciones; la oferta y la distribución de vacunas siguen siendo las principales limitaciones. Alrededor de 58% de la población de los PD ya está completamente vacunada. Por el contrario, el resto del mundo tiene porcentajes mucho más bajos de población completamente vacunada: alrededor de 36% en los PED y menos de 5% en los PED de bajos ingresos.

Se estima que algunos PED tendrán un amplio acceso a las vacunas este año. Se supone que en la mayoría de los países habrá una disponibilidad general de vacunas para fines de 2022, y en algunos, recién para 2023. Ahora bien, parece probable que la inmunización no podrá erradicar completamente por sí sola la transmisión del Coronavirus, aunque sigue siendo eficaz contra los efectos más perjudiciales para la salud (enfermedad grave y muerte). En consecuencia, se parte del supuesto de que los ingresos hospitalarios y las muertes se reducirán a niveles bajos en el mundo entero para fines de 2022, gracias a una combinación de mayor acceso a vacunas y terapias, y precauciones más focalizadas y eficaces. Algunos países quizá puedan mejorar la situación de la salud pública antes que otros, según las circunstancias individuales. Las proyecciones están atemperadas por la posibilidad de nuevos brotes, especialmente antes de que se generalice la inmunización.

Mientras persistan las enormes diferencias en el acceso a las vacunas, las desigualdades en términos sanitarios y económicos aumentaran, profundizando las divergencias entre dos grupos de países: los que pueden contemplar una mayor normalización en lo que resta del año (casi todos los PD) y los que lucharán con el daño sanitario y económico infligido por el resurgimiento de las infecciones. La presión a favor de vacunas de refuerzo en países con tasas de inmunización ya elevadas podría retrasar más el acceso en otros que recién están aplicando las primeras dosis. La continua y amplia circulación del virus, particularmente en países y poblaciones con tasas de vacunación bajas, crea riesgos para la recuperación de la salud y la economía en el mundo entero.

La recuperación económica

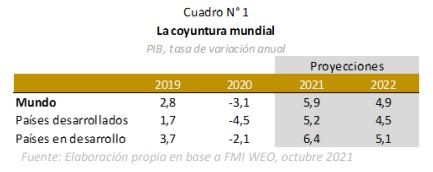

Se prevé que la economía mundial, después de la fuerte caída de 2020, crecerá 5,9% en 2021 y 4,9% en 2022. Las diferencias entre las políticas de apoyo desplegadas por los países también están detrás de las disparidades en la velocidad de recuperación.

Los PD siguen brindando un respaldo fiscal sustancial, en tanto que muchos PED están recortando las políticas de apoyo este año a medida que se reduce el margen de maniobra con la persistencia de la pandemia. Se proyecta que los bancos centrales de los grandes PD mantengan las tasas de interés sin mayores cambios hasta fines de 2022, aunque las compras de activos (bonos del gobierno) se reducirían antes de esa fecha. Entre tanto, los bancos centrales de algunos PED —Brasil, Chile, México y Rusia— han adoptado una orientación menos flexible este año y se prevé que los demás países endurezcan su política durante los próximos trimestres.

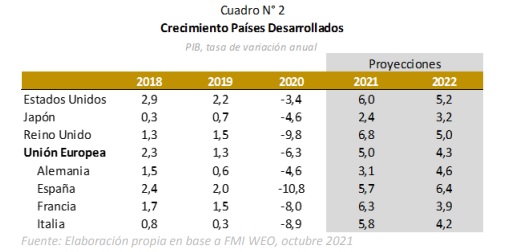

Dentro de los PD hay una diferencia importante en el crecimiento de EE.UU. y de la Unión Europea (UE) y Japón. Mientras que en el primero se mas que recupera la caída de 2020, en los dos restantes la recuperación deberá esperar al año próximo.

Las políticas de apoyo han creado las condiciones para que la demanda privada sea el motor de la recuperación. En los países que las desplegaron, las expansivas medidas fiscales funcionaron a modo de seguro para los hogares y las empresas, permitiéndoles en muchos casos reconstituir o acumular ahorros, y creando las condiciones a través de la utilización del ahorro excedentario, para que la demanda privada propulse la recuperación, particularmente en 2022, cuando los PD se reorientarían hacia un endurecimiento en términos fiscales.

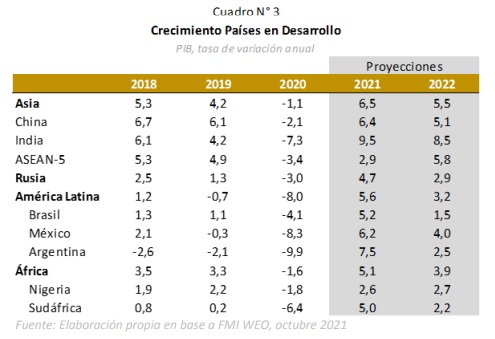

Todos los PED también tuvieron caídas en su actividad durante 2020. A nivel general, durante 2021 Asia y África más que recuperaran lo perdido, algo que no sucederá en América Latina que recién lo hará, y levemente, en 2022.

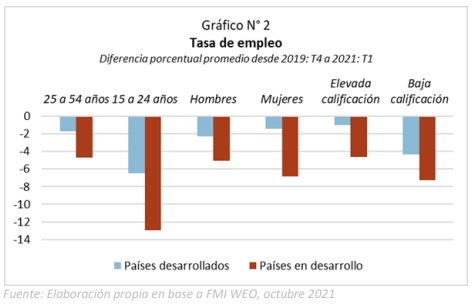

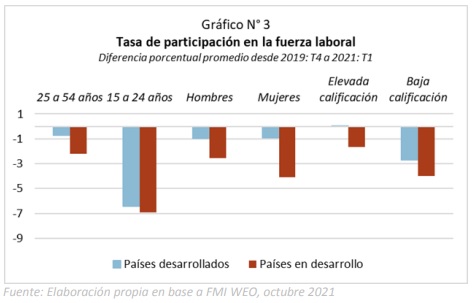

El aumento del empleo será lento

La reducción de las horas trabajadas equivalió a una pérdida de 255 millones de empleos a tiempo completo. Pero el ritmo es desigual entre economías y trabajadores. A nivel mundial, el empleo se mantiene por debajo de los niveles previos a la pandemia, como consecuencia de varios motivos: reducción de la actividad, temor a la infección en el lugar de trabajo, limitaciones en los servicios de cuidado de niños, cambios de la demanda laboral a medida que la automatización aumenta en algunos sectores, planes de suspensión de los contratos laborales o prestaciones por desempleo que ayudan a amortiguar la pérdida de ingresos, y problemas en la búsqueda de empleos por las nuevas características de la demanda laboral que no tienen respuesta por el lado de la oferta.

En promedio, los PED se han visto más afectados que los PD; América Latina y Asia meridional se encuentran entre las regiones en las cuales la caída de las horas de trabajo en 2020 fue particularmente pronunciada. El empleo de los jóvenes y de los trabajadores menos calificados sigue siendo más débil que el de los trabajadores en edades más productivas y con elevadas calificaciones. El empleo de la mujer en los PED sigue estando más afectado que el del hombre, mientras que en los PD las brechas de género se han moderado.

Del lado de la oferta preocupa que la tasa de participación sea más baja que el nivel previo a la pandemia, y que los grupos históricamente más desfavorecidos (jóvenes, mujeres, trabajadores menos calificados) sean también los que se encuentran en una peor situación. En los PED esta situación es más grave que en los PD. Si estas disparidades de participación persisten, podrían tener implicaciones graves a mediano plazo para las desigualdades económicas entre grupos de trabajadores.

Se prevé que la recuperación del empleo quede rezagada respecto de la actividad en muchos países debido a las preocupaciones por la salud, a las prestaciones por desempleo que amortiguan la pérdida de ingresos, y a la aceleración de la transición hacia la automatización. Se estima que los PD y PED retomaran los niveles de actividad previo a la pandemia para fines de 2022, pero no todos recuperarían el nivel de empleo. Estos comportamientos podrían ahondar la desigualdad y la tensión social.

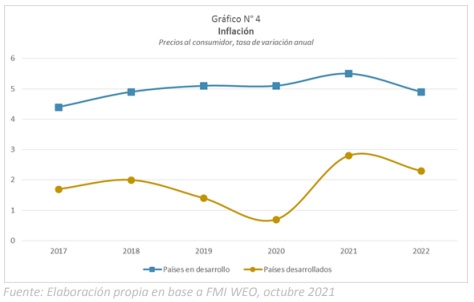

Aumento de la inflación

La inflación ha aumentado con rapidez en EE.UU. y en algunos PED, pero hay diferencias, porque esas presiones no se sienten con la misma intensidad en todos los países. La inflación subyacente, que elimina la influencia de los precios de los alimentos y la energía, también ha aumentado en muchos países, pero en menor grado; la inflación subyacente en la zona del Euro y Japón sigue siendo débil.

Se prevé que la inflación alcance su punto máximo en los últimos meses de 2021, y se espera que vuelva a los niveles anteriores a la pandemia a mediados de 2022 tanto para los PD (de 4% a 2%) como para los PED (de 6% a 4%). La mayor inflación se explica por los siguientes motivos:

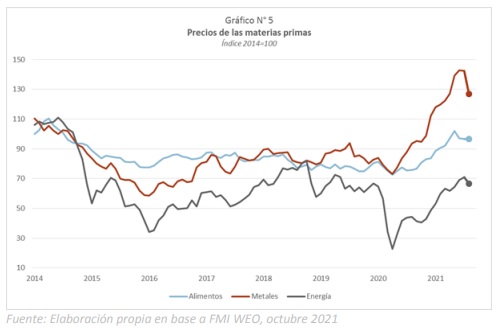

Cuellos de botella en el suministro. La drástica contracción sufrida por la demanda en 2020 llevó a muchas empresas a recortar los pedidos de insumos intermedios. En 2021 la recuperación tomó desprevenidos a algunos productores, que no pudieron incrementar el suministro rápidamente y en volúmenes suficientes (por ejemplo, la producción de microchips). Además, la distribución mundial de contenedores marítimos sufrió grandes distorsiones durante la pandemia, y muchos quedaron varados fuera de sus rutas normales, sumado a trastornos en varios puertos.

Aumento de los precios de las materias primas. Se prevé que los precios del petróleo suban en 2021 cerca de 60% por encima del bajo nivel de 2020. Los precios de los metales y materias primas alimenticias subirán casi 30% por encima de los niveles de 2020. También influyen, el impacto de la transición energética y, en los que tienen problemas con sus reservas internacionales, la depreciación del tipo de cambio.

Los sueldos han aumentado con fuerza solo en algunos sectores. A medida que la recuperación continúa, ha disminuido la mano de obra disponible, con lo cual los empleadores de algunos países tienen más dificultad para cubrir las vacantes con rapidez. Por eso es que hay indicios de un mayor crecimiento salarial en algunos sectores y países. Pero globalmente, el aumento de los sueldos promedio en toda la economía se mantiene estancada.

Existe incertidumbre en las perspectivas, pero en la mayoría de los países, la inflación bajará a la banda previa a la pandemia en 2022, una vez que se resuelvan los descalces entre la oferta y la demanda. Esa conclusión responde a tres hechos: 1) el mercado laboral mantiene una fuerte atonía; 2) en los PD las expectativas de inflación continúan estando bien ancladas; y 3) los factores estructurales que han reducido la sensibilidad de los precios a la menor capacidad subutilizada en el mercado laboral, como una creciente automatización, continúan operando o incluso se están intensificando.

Incertidumbre sobre la recuperación

Los pronósticos están sujetos a una incertidumbre importante. Por el lado negativo, los principales factores de riesgo son:

- La aparición de variantes de SARS-CoV-2 más transmisibles y letales

- Asimetrías entre la oferta y la demanda más persistentes, presiones de precios y normalización de la política monetaria más rápida de lo esperado

- Volatilidad del mercado financiero

- Un menor paquete de medidas fiscales en EE.UU.

- Mayor agitación social

- Shocks climáticos más negativos

- Ciberataques

- Intensificación de las tensiones comerciales y tecnológicas entre EE.UU. y China

Por el lado positivo:

- Mayor rapidez en la producción y distribución de vacunas

- Fuerte aumento de la productividad, porque la pandemia ha acelerado el cambio en muchos sectores con el aumento de la automatización y la transformación de los lugares de trabajo, que pueden depender más de plataformas tecnológicas para llevar a cabo el trabajo a distancia.

¿Hacia dónde fue el dinero de la política monetaria expansiva en los PD?

Robert Skidelsky (Project Syndicate, 15/9/21) [1] se pregunta: ¿Por qué las compras masivas de bonos de los bancos centrales en Europa y EE.UU. desde 2009 hasta 2020 han tenido tan poco efecto en el nivel general de precios? Se propusieron impulsar la inflación hasta el objetivo de mediano plazo establecido del 2% anual, desde un mínimo de solo 1,1% en 2009. Pero después de diez años de expansión monetaria (QE), la inflación estaba por debajo de su nivel de 2009, a pesar de que los precios de la vivienda y del mercado de valores estaban en auge, y el crecimiento del PIB no se había recuperado a su tasa de tendencia anterior a la crisis.

Una hipótesis plausible es que el aumento de la cantidad de dinero da un gran impulso temporal a los precios de las propiedades inmobiliarias y los valores financieros, lo que beneficia enormemente a los tenedores de estos activos. Una pequeña proporción de este aumento de riqueza se filtra a la economía real, pero la mayor parte simplemente circula dentro del sistema financiero.

El argumento keynesiano estándar es que cualquier colapso económico, cualquiera que sea su causa, genera un gran aumento en el acaparamiento de efectivo. El dinero fluye hacia las reservas y el ahorro aumenta, mientras que el gasto disminuye. Es por eso que Keynes argumentó que el estímulo económico después de un colapso debería llevarse a cabo mediante la política fiscal en lugar de la política monetaria. El gobierno tiene que ser el «gastador de último recurso» para garantizar que el dinero nuevo se utilice en la producción en lugar de acumularlo.

Pero Keynes proporcionó una descripción más realista basada en la «demanda especulativa de dinero». Durante una fuerte recesión, argumentó, el dinero no necesariamente se acumula, sino que fluye de la circulación «industrial» a la «financiera». El dinero en circulación industrial apoya los procesos normales de producción, pero en la circulación financiera se utiliza para «el negocio de mantener e intercambiar títulos de riqueza existentes, incluidas las transacciones bursátiles y del mercado monetario». Una depresión está marcada por una transferencia de dinero de la circulación industrial a la financiera, de la inversión a la especulación. Entonces, la razón por la que la expansión monetaria apenas ha tenido efecto en el nivel general de precios puede ser que una gran parte del nuevo dinero haya alimentado la especulación de activos, creando así burbujas financieras, mientras que los precios y la producción en su conjunto se mantuvieron estables.

Una consecuencia de esto es que la expansión monetaria genera sus propios ciclos de auge y caída. A diferencia de los keynesianos ortodoxos, que creían que las crisis eran provocadas por algún choque externo, el economista Hyman Minsky pensaba que el sistema económico podía generar choques a través de su propia dinámica interna derivado de la política monetaria, lo cual termina provocando inestabilidad financiera en el futuro, que afecta al conjunto de la economía.

Skidelsky termina señalando que para evitar los problemas que se incuban, los gobiernos deben abandonar la ficción de que los bancos centrales crean dinero independientemente del gobierno. Además, ellos mismos deben gastar el dinero creado a petición suya. Hacer esto traerá una recuperación sin crear inestabilidad financiera. Es la única forma de deshacerse de la adicción a la expansión monetaria durante una década.

Boletín del Observatorio de la Economía Mundial (OEM) de la Escuela de Economía y Negocios – Universidad Nacional de San Martín, elaborado con la colaboración de Lucas Pina y Nicolás Constante. Para conocer más Boletines sobre la economía mundial visitar: https://unsam.edu.ar/escuelas/economia/oem

Nota

[1] Skidelsky, R. (15/9/21). Where has all the money gone? Project Syndicate. https://www.project-syndicate.org/commentary/quantitative-easing-has-fueled-financial-instability-by-robert-skidelsky2021-09/spanish