¿Cómo pensar una reforma previsional en Argentina?

Por Hugo D. Bertín (*)

Los regímenes previsionales están diseñados para cubrir a la población frente a las contingencias derivadas de la vejez, la invalidez y la muerte.

Bismarck en Alemania durante la década de 1880 y Beveridge en el Reino Unido en la década de 1940 diseñaron dos modelos alternativos que, con sus adaptaciones y alcances diversos, siguen funcionando en la mayoría de los países del mundo. El modelo alemán adopta la forma de un seguro social a través del cual los aportes periódicos realizados por los trabajadores, sus empleadores (y en ocasiones el Estado) permiten acceder a la cobertura frente a las contingencias mencionadas. Beveridge, en cambio, ideó un esquema de protección universal mínima para los ciudadanos, por su condición de tales, que es complementado con regímenes de ahorro previsional obligatorios o voluntarios, individuales o colectivos.

En Argentina se aplicó el modelo Bismarkiano hasta el primer lustro de la década del 2000, a partir de entonces se asistió a la transición de la seguridad social (contributiva) a la protección social, que combina el régimen contributivo previo con el régimen no contributivo (para la primera y la última etapa del ciclo de vida de las personas) (Bertín, 2019a).

La reforma previsional es una de las políticas públicas que provoca más conflicto social en el mundo. Por ello, al trabajar en su elaboración es necesario armonizar, al menos, dos cuestiones: el diseño técnico y la economía política.

La evaluación de una eventual reforma puede realizarse a través de los siguientes pasos.

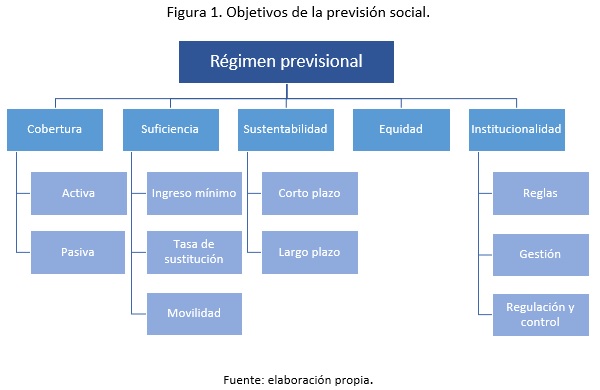

1. Los objetivos

La tarea comienza identificando los objetivos de un régimen previsional (Barr y Diamond, 2010):

1- La cobertura se mide en dos momentos del ciclo de vida de las personas.

a- La cobertura activa o densidad de cotizaciones es la proporción de aportes efectivamente realizados respecto a los aportes teóricos que se deberían haber acumulado según las reglas definidas en la legislación.

b- La cobertura pasiva es la proporción de adultos mayores con beneficio previsional en relación con la cantidad total de personas mayores a los 65 años.

2- La suficiencia tiene dos dimensiones:

a- El ingreso mínimo para aliviar la pobreza de los mayores adultos.

b- La tasa de sustitución para suavizar el consumo en la vejez, que se mide como la proporción entre la jubilación y el salario en actividad.

3- La sustentabilidad financiera surge de la relación entre la masa de ingresos (aportes y contribuciones por la cantidad de cotizantes) y la masa de beneficios (haber promedio por la cantidad de beneficiarios). En los regímenes mixtos se suman los ingresos tributarios destinados al financiamiento de las jubilaciones y pensiones.

4- La movilidad de las prestaciones previsionales está asociada al objetivo de suficiencia. La tasa de sustitución es una foto al momento de acceder al beneficio por vejez; por ello, se añade un objetivo adicional relacionado con la regla de ajuste periódico (movilidad) de las prestaciones previsionales para que puedan mantener el poder adquisitivo durante la vida pasiva.

5- La equidad se configura con el diseño de parámetros previsionales similares (tasas contributivas, años de aportes exigibles, edades mínimas para acceder al beneficio por vejez, tasa de sustitución y reglas de movilidad) para empleos similares en términos de salubridad y riesgos laborales.

6- La institucionalidad combina el diseño de las políticas públicas en el área previsional, la gestión a cargo de entidades públicas y privadas (recaudación de las cotizaciones, administración de los fondos y el cálculo y otorgamiento de las prestaciones) y la regulación y supervisión del funcionamiento de la previsión social en sus distintos ámbitos (Arenas de Mesa, 2020).

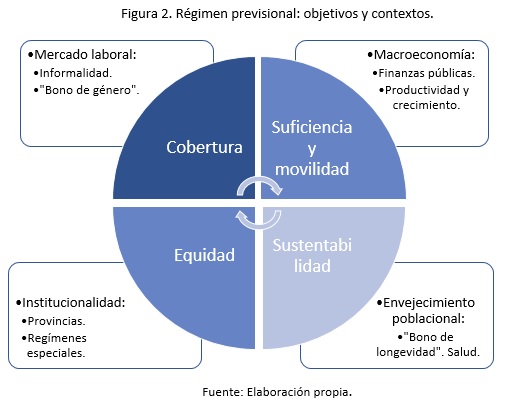

2. El contexto

El segundo paso consiste en vincular estos objetivos con el contexto en que funciona el régimen previsional.

1- Mercado laboral: en los regímenes contributivos hay una relación directa entre la cobertura previsional y el tipo de mercado laboral: a mayor (menor) grado de formalización corresponde, en general, densidades de contribuciones mayores (menores) y la cobertura previsional es más amplia (reducida). De la misma manera, la menor participación de las mujeres por falta de reglas adecuadas que posibiliten su ingreso al mercado laboral afecta a la cobertura (y también a la eficacia, equidad y sustentabilidad). Los procesos de cambio tecnológico introducen un desafío adicional; las relaciones laborales que emergen de los nuevos empleos son más flexibles e inestables y no tienen las características que se encontraban en los procedentes, sobre los que se habían construido las reglas de cotizaciones que hoy siguen vigentes.

2- Macroeconomía: los regímenes previsionales mixtos (contributivos y no contributivos) demandan más recursos tributarios para su financiamiento que impactan sobre la presión fiscal, los costos de la producción de bienes y servicios, la productividad y el crecimiento económico. El mayor gasto compite, además, con otros gastos e inversiones del Estado en educación, salud, seguridad, infraestructura, desarrollo regional y, en general, con el financiamiento de las funciones estatales.

3- Demografía: el envejecimiento poblacional, que resulta de la disminución de la tasa de natalidad y el aumento de la esperanza de vida, añade presión sobre el financiamiento del régimen previsional y la atención de la salud de los adultos mayores en el mediano y largo plazo.

4- Institucionalidad: la fragmentación institucional es, quizás, uno de los aspectos que generan mayor ineficiencia en la previsión social de Argentina. Los regímenes especiales, nacionales y provinciales, mayormente públicos pero también privados, se basan en el poder y la capacidad de influir para lograr reglas propias más ventajosas que el régimen general del SIPA, paradójicamente en actividades que tienen los menores riesgos laborales y los niveles de insalubridad más acotados.

Por estas razones, es conveniente examinar los objetivos de un régimen previsional en forma conjunta con sus respectivos contextos para poder armonizar su diseño desde la perspectiva de la eficiencia, la equidad y la sustentabilidad financiera.

3. El diagnóstico en Argentina

La tercera etapa consiste en realizar el diagnóstico sobre el funcionamiento del régimen previsional respecto a los objetivos mencionados. En particular, resulta de interés examina cómo impacta el mercado laboral en la cobertura previsional, cuál es el condicionamiento que impone el proceso de envejecimiento poblacional sobre la sustentabilidad, cómo influye el federalismo sobre el diseño institucional de la previsión social y cuáles son las interrelaciones entre los resultados previsionales (cobertura, suficiencia y movilidad) sobre la macroeconomía (finanzas públicas, presión fiscal, productividad y crecimiento económico). Se destaca que las categorías cualitativas de referencia son alta, media y baja:

a- Cobertura laboral (densidad de las contribuciones): baja. Solo el 47% de los afiliados completaría los 30 años mínimos a los 65 años (y el 52% a los 70 años). Si se exigiese 20 años de aportes, el 65% lo alcanzaría a los 65 años (y el 67% a los 70) (Apella, 2010. Arenas de Mesa, 2019. CAF, 2020).

b- Cobertura previsional: alta. En las últimas décadas Argentina pasó de la seguridad social -con niveles de cobertura menores al 60% de los adultos mayores- a un modelo de protección social con cobertura mayor al 90%. Empero, el aumento de la cobertura previsional no fue el resultado de mejoras en el mercado laboral (mayor formalización y nuevos empleos) sino de reglas sancionadas por el Congreso de la Nación (moratorias y PUAM) (Arenas de Mesa, 2020. Bertín, 2019a. CAF, 2020).

c- Suficiencia: media en el SIPA, alta en los restantes regímenes previsionales. En el SIPA la tasa de reemplazo es 47,1% en general (53,2% para varones y 44,3% para mujeres) y 36% (43,9% para hombres y 32,6% para mujeres) incluyendo a los beneficios por moratorias. En cambio, en los regímenes especiales nacionales y en los provinciales para la administración pública la tasa de sustitución es mayor al 80% (OPC, 2020a).

d- Sustentabilidad financiera: media en el régimen contributivo del SIPA, baja si se incluyen los beneficios semi contributivos y no contributivos, y es también baja en la mayoría de los restantes regímenes previsionales.

Al respecto, se pueden distinguir tres cuestiones referidas a la sustentabilidad en el corto plazo, al “peso” del gasto previsional en la economía y a los resultados financieros esperados en el mediano y en el largo plazo.

En el corto plazo, el resultado contributivo puro del SIPA (aportes y contribuciones menos beneficios contributivos) está en torno al equilibrio, aún en el contexto de estanflación de la última década. El resultado total (incluidas las prestaciones semi contributivas, como las derivadas de las moratorias y las no contributivas como la PUAM) es deficitario: 3,4% del PBI en el año 2019 (Bertín, 2019a).

Los regímenes especiales nacionales son deficitarios, excepto el correspondiente a docentes universitarios. Los regímenes provinciales también son deficitarios menos el correspondiente a la provincia de Misiones; en alguno de los casos los desequilibrios son exponenciales. (Bertín y Rosales, 2019, Capello, Caullo y Alvarado, 2019. Cetrángolo y Folgar, 2018. Garriga, Mangiacone y Rosales, 2018. OPC, 2020b. Rosales, 2019).

El “peso” relativo del régimen previsional argentino es alto: 12,8% del PIB. Los regímenes previsionales provinciales no transferidos a la Nación representan 2,8% del PIB y todos los regímenes nacionales el 10% del PIB. Dentro de estos, el gasto en las pensiones no contributivas (PNC) equivale al 1% del PIB, los regímenes diferenciales por actividades riesgosas e insalubre al 1%, los regímenes de retiro de las fuerzas armadas y de las fuerzas de seguridad de la Nación representan el 0,6% y los gastos del SIPA el 7,4%. Dentro del SIPA la distribución es 1% del PIB para los regímenes especiales, 3,4% para las jubilaciones y pensiones contributivas y 3% del PIB para las moratorias y las PUAM (Rofman, 2021b).

Además, la protección social está desbalanceada en favor de la población que pertenece al tercer ciclo de vida respecto a los niños, niñas y adolescentes. Los primeros absorben el 75% de los gastos prestacionales a cargo de ANSES y representan el 36% de las personas cubiertas; en el otro extremo, el gasto para financiar la cobertura en la primera etapa alcanza al 11% del gasto total y al 43% del total de las personas cubiertas (OPC, 2020a).

En el mediano largo plazo Argentina continuará en la etapa del “bono demográfico” hasta finales de la década de 2030. Las personas en edad de trabajar superan a las personas dependientes que pertenecen a la primera y tercera etapa del ciclo de vida (1° dividendo); sin embargo, no se está aprovechando esta “ventana de oportunidades” en términos de generar trabajo formal, productivo, mayor ahorro y su canalización a la inversión (2° dividendo) (Fanelli, 2014). A este ritmo, parece poco probable que “nos podamos volver ricos antes de volvernos viejos”, a menos que se cambien las regulaciones vinculadas con las tareas de cuidado en el hogar para fomentar la mayor participación de las mujeres en el mercado laboral (“bono de género”) y, en general, que se pueda mejorar el capital humano y tecnológico y la infraestructura que permitan aumentar en forma sostenida la productividad y el crecimiento de la economía.

En el largo plazo se agudizará el proceso de envejecimiento de la población. La relación entre las personas mayores a 65 años respecto a la población total aumentará del 11% actual al 18% en el año 2050, mientras que el déficit total del SIPA crecerá del -3,4% del PIB actual al -5,3% del PIB en el año 2050 ( (CAF, 2020. Cetrángolo y Grushka, 2020).

Vivir más años es una buena noticia que encierra desafíos y oportunidades. La mejor calidad de vida permitirá extender la vida laboral de las personas en la medida que el mercado laboral lo consienta (“bono de longevidad”), pero implicará asumir más gastos vinculados a la salud y al cuidado de los adultos mayores.

e- Movilidad: media. El nuevo criterio de ajuste periódico de las prestaciones de la protección social (sancionado en el año 2020 a través de la Ley 27.609) es adecuado en la perspectiva fiscal a un escenario de estanflación como el actual. No obstante, si Argentina se inserta en un proceso de crecimiento económico e inflación decreciente generará mayor compromiso para las finanzas públicas nacionales. La contrapartida es que la actualización periódica de las prestaciones de la protección social es menor en el primer escenario y será mayor en el segundo. La movilidad vigente es procíclica para las partes (beneficiarios y Estado), por ello es probable que, antes o después, haya que revisarla una vez más (Bertín, 2020. Rofman, 2020a).

f- Fragmentación institucional: alta. En Argentina conviven más de 200 reglas distintas para la cobertura de vejez de la población. A nivel nacional funcionan el SIPA (que es el régimen previsional más importante por la cantidad de afiliados y beneficiarios); los regímenes de “monotributo”; de “empleados de casa particular”; seis regímenes de retiro para las fuerzas armadas y las fuerzas de seguridad de la Nación más el régimen para guardabosques; ocho regímenes especiales administrados por ANSES; cincuenta y uno para actividades riesgosas e insalubres (hay veinticuatro cajas complementarias que administran alguno de los regímenes especiales). Las provincias tienen trece regímenes previsionales propios (y varios de ellos con reglas distintas por tipo de empleo para la administración provincial, municipal, empresas públicas, servicio penitenciario, policía provincial y para determinadas actividades u oficios) más dos que pertenecen a bancos provinciales y veinticuatro a regímenes municipales. Existen, además, setenta y seis cajas previsionales profesionales en el ámbito de todas las provincias (Bertín, 2019a. Coordinadora de Cajas de Previsión y Seguridad Social para Profesionales de la República Argentina, 2021. OPC, 2020a. Rofman, 2021a).

Los regímenes de “monotributo” y “empleados de casa particular” ofrecen T.I.R. mayores al SIPA, pero en general sus afiliados acceden a la jubilación mínima (si reúnen los 30 años de cotizaciones exigibles) o, en su defecto, a la PUAM. En consecuencia, la adecuación de las T.I.R. de estos al SIPA se debería realizar aumentando las cotizaciones de sus afiliados a la previsión social (Garriga y Rosales, 2020).

Los regímenes especiales nacionales y los regímenes previsionales provinciales (amparados por las constituciones provinciales) también ofrecen T.I.R. mayores que el SIPA, a pesar de que cubren a trabajos similares (o mejores) en términos estabilidad en el empleo, salubridad y riesgo laboral. Generan niveles de inequidad e ineficiencia que no tienen justificación (Bertín, 2017 y 2019b).

En este sentido, Rofman realiza una estimación del “peso de las reglas especiales” aplicando la jubilación promedio del SIPA a todas las personas mayores de 65 años (5,14 millones) y encuentra que el gasto resultante sería equivalente al 5,3% del PIB en contraposición con el 12,8% del PIB que se gasta en la actualidad. Si bien los beneficios de estos regímenes representan derechos adquiridos para sus perceptores, los resultados de este sencillo ejercicio son una muestra del amplio margen que existe para mejorar la eficiencia de los regímenes previsionales (Rofman, 2021b).

En el año 2020 se modificaron los regímenes de Magistrados y Funcionarios del Poder Judicial y Ministerio Público de la Nación y del Servicio Exterior de la Nación (mediante la sanción de la Ley 27.546) para disminuir las asimetrías mencionadas; los parámetros previsionales se adecuaron parcialmente a los del SIPA, aumentaron los aportes personales del 12% al 19%, las edades mínimas para la jubilación en el régimen de Magistrados convergerá a 65 años en el año 2025, se eliminó el régimen del servicio exterior para los funcionarios que se incorporen a partir de la reforma, entre otros cambios. La tasa interna de retorno en el régimen del Poder Judicial y el Ministerio Público de la Nación disminuirá de 3,0% a 1,6% para mujeres y de 2,3% a 0,6% para hombres. En el Servicio Exterior de la Nación de 2,8% a 1,6% para mujeres y de 2,0% a 1,6% para hombre, y se ubicarán por debajo de las correspondientes al SIPA. La reforma de ambos regímenes es un paso en el camino de homogeneizar las reglas para las jubilaciones y pensiones de los ciudadanos en Argentina; empero, resta un camino largo y arduo para eliminar las asimetrías restantes.

4. Instrumentos de la reforma previsional

La cuarta etapa es combinar el diagnóstico con los objetivos de la reforma y los instrumentos disponibles.

Los principales desafíos para la política laboral y previsional se refieren a mejorar la densidad de cotizaciones durante la vida activa; mantener los niveles actuales de cobertura en la vejez a través de la PUAM (no de nuevas moratorias); reevaluar la pertinencia de cada uno de los regímenes para actividades riesgosas e insalubres vigentes; mejorar la eficiencia y la equidad entre los regímenes especiales nacionales y los regímenes previsionales provinciales respecto al SIPA; fortalecer el financiamiento de los regímenes de “monotributo” y de “empleados de casa particular” ajustando el nivel de los aportes previsionales; atender las cuestiones de género vinculadas con las tareas de cuidado en el hogar para aumentar la participación de la mujer en el mercado laboral; reconocer a la mujer un período de aportes por hijo/a (“bono por maternidad) y preservar la sustentabilidad fiscal, tanto en relación al “peso” que hoy tiene el gasto previsional en el funcionamiento de la economía como en vistas al proceso de envejecimiento poblacional (Bertín, 2019a. Rofman, 2020b).

No obstante, en el corto plazo la verdadera reforma (y la más desafiante) está en el mercado laboral: cómo aumentar su formalización, que es la forma más genuina y eficiente para cubrir a los trabajadores activos y brindar protección a los adultos mayores.

La “caja de instrumentos” para la reforma de los regímenes previsionales ofrece múltiples opciones y el uso de estos es amplio en la experiencia internacional. En la perspectiva de una posible reforma previsional en Argentina se podrían contemplar regímenes previsionales con parámetros iguales para trabajos similares a nivel nacional y provincial; edades mínimas comunes y dinámicas, en función de la esperanza de vida; asociar la determinación del ingreso base para el cálculo de las jubilaciones con la historia de aportes de las personas, en función de los datos disponibles; prestaciones proporcionales para reconocer los años de aportes inferiores a los 30 años exigidos para acceder a la jubilación por vejez; mejorar los incentivos para postergar el retiro del SIPA; pensión por fallecimiento temporal; establecer un haber previsional por persona; ahorro previsional voluntario para mejorar las tasas de reemplazo de todos los regímenes previsionales (Bertín, 2019d).

A futuro es dable pensar la creación de un régimen previsional único para los ciudadanos de Argentina y fortalecer los instrumentos para atender algunas de las diferencias entre los colectivos descritos. Un régimen previsional común sería un paso decisivo para eliminar las asimetrías en términos de equidad, eficiencia y sustentabilidad financiera.

El régimen previsional único tendría una estructura multipilar y ofrecería los siguientes beneficios:

- Pilar 0, objetivo: alivio de la pobreza. Beneficio: PUAM: la actual Prestación Básica para el Adulto Mayor la percibirían solo las personas que no tienen años de aportes registrados en el sistema a partir de los 65 años y

- Pilar 1, objetivo, preservar el ingreso en la vejez. Beneficio proporcional (BP) a los aportes registrados durante la vida activa de las personas, también a partir de los 65 años. Una opción es establecer un mecanismo similar al que usan los esquemas de cuentas nocionales (v.gr. Suecia), que contemplan una fórmula que considera todos los aportes registrados por las personas, ajustados con un índice de movilidad salarial más una tasa de rentabilidad implícita y un factor actuarial para determinar el valor mensual de la prestación previsional en la vejez. El monto mínimo del BP debería calibrarse para partir de la actual jubilación mínima, equivalente al 82% del SMVM y luego crecer conforme a la aplicación de los parámetros señalados. Adicionalmente, se podría incluir un factor de corrección para incentivar el retiro tardío; que se aplicaría a las personas que deciden en forma voluntaria jubilarse después de la edad mínima legal.

- Pilar 2, objetivo mejorar la tasa de sustitución. Las mejoras deseables en la tasa de sustitución del SIPA para cada colectivo de personas podrían encuadrarse en los programas de ahorro voluntario colectivo sin garantías estatales.

- Pilar 3, objetivo mejorar la tasa de sustitución. Promover el ahorro voluntario individual sin garantías estatales.

La creación de un régimen previsional único para todos los ciudadanos (eliminando el resto de las reglas previsionales distintas a las reglas del SIPA), que combine la PUAM con el Beneficio Proporcional y los programas de ahorro voluntario permitiría mejorar el eficiencia, la equidad y la solvencia previsional de Argentina. Por un lado, podría mejorar el beneficio previsional promedio del sistema (en favor de las personas que registran menos de los treinta años mínimos y en detrimento de las personas que hoy se jubilan en los regímenes distintos al SIPA); por otro lado, disminuiría el gasto previsional por persona en Argentina y, con ello, se podría balancear mejor el gasto en protección social entre la primera y la tercera etapa del ciclo de vida de las personas y fortalecer la solvencia del régimen previsional a largo plazo para enfrentar el proceso de envejecimiento poblacional.

Adicionalmente, aun sin reforma previsional, todas las cajas o institutos previsionales que existen en Argentina deberían realizar y publicar periódicamente los balances actuariales de sus regímenes previsionales (por ejemplo, cada dos o tres años) de modo de exponer sus resultados y el impacto de las diversas medidas de política económica en general (impositiva, laboral) y de previsión social en particular sobre sus funcionamientos.

En el diseño de una reforma previsional es común utilizar varios instrumentos de manera simultánea para perseguir distintos objetivos, algunos con vigencia inmediata y otros diferida; se trata de alcanzar un balance y coordinación frente a los distintos desafíos que se enfrentan en los procesos de cambio.

Varios de estos instrumentos apuntan a mejorar la equidad, la eficiencia y la sostenibilidad financiera, pero, al mismo tiempo, recortan beneficios diferenciados que hoy obtienen colectivos acotados por tipo de trabajo o localización geográfica. Por ello, es necesario combinar el diseño técnico con la economía política de la reforma previsional.

5. La economía política de la reforma previsional

Las reformas previsionales son procesos frecuentes en el mundo (OIT, 2018) que conllevan conflictos sociales y políticos.

En el año 1993 se realizó en Argentina una reforma integral (paramétrica y estructural con la implantación de dos regímenes en competencia: capitalización individual y reparto), en el año 2008 la reforma fue estructural (se eliminó el régimen de capitalización individual). De ambas se puede extraer enseñanzas para alcanzar mejores consensos a la hora de abocarse a un nuevo proceso de cambio (Bertin, 2019a. Bertranou, Casalí y Cetrángolo, 2018. Isuani y San Martino, 1993).

A futuro parece razonable pensar en una reforma previsional paramétrica que mantenga el régimen de reparto único, incorpore el ahorro previsional voluntario, disminuya las asimetrías expuestas y se prepare para afrontar el proceso de envejecimiento poblacional.

La economía política de la reforma tiene en este contexto una importancia similar a las cuatro etapas precedentes. En su diseño es frecuente contemplar las siguientes cuestiones:

a- La reforma de las jubilaciones y pensiones debe surgir de un debate amplio y fundado que permita acordar una reforma a la protección social sostenible en el tiempo.

b- Debe combinar la consistencia técnica con la minimización del costo fiscal y lograr su viabilidad política.

c- Es necesario incluir el debate de la reforma en un acuerdo político y social por los costos asociados y para darle previsibilidad en el mediano plazo a nivel local e internacional.

d- Es conveniente disponer de un informe ejecutivo con las propuestas y las proyecciones actuariales y financieras asociadas, realizado por un grupo de expertos, aun con más de un dictamen; tal como ocurrió en los procesos de la reforma previsional en España en el año 1995 (Ministerio de Trabajo e Inmigración, 1995), en el Reino Unido en el año 2006 con el Informe Turner (Pensions Commission, 2006), en Chile de los años 2008 y 2015 (Consejo Asesor Presidencial para la Reforma Previsional, 2006. Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015) y como está ocurriendo en la reforma previsional en Uruguay (CESS, 2021).

e- El informe es una herramienta útil para que pueda ser evaluado en el seno del pacto social y, posteriormente, para que sea debatido en el Congreso de la Nación.

El contexto macroeconómico -débil crecimiento económico e inflación alta- que se configuró en Argentina en las últimas décadas impone desafíos adicionales para pensar entre todos los actores de la sociedad civil y la política el diseño de una futura reforma previsional.

(*) El autor es Docente de Economía de la Seguridad Social, Maestría en Finanzas Púbicas Provinciales y Municipales, Facultad de Ciencias Económicas, Universidad Nacional de La Plata, de Tópicos Aplicados del Gasto Público (módulo: protección social), Maestría en Políticas Públicas, FCE-UNLP, de Financiamiento de la Seguridad Social, Especialización en Derecho de la Seguridad Social, Facultad de Derecho, Universidad Nacional de Rosario. Miembro del Centro de Estudios de la Seguridad Social, FCE-UBA. Nota de clase para el curso de Economía de la Seguridad Social de la Maestría en Finanzas Púbicas Provinciales y Municipales, FCE-UNLP. Agradezco los comentarios de Jorge San Martino y la colaboración de Octavio Bertín. Las opiniones vertidas en esta nota son de exclusiva responsabilidad del autor y no comprometen a ninguna institución.

Referencias

Apella, I. 2010. “Historias laborales y frecuencia de contribuciones a la seguridad social en Argentina”. Anales de la Asociación Argentina de Economía Política, XLV Reunión Anual, noviembre. Buenos Aires.

Arenas de Mesa, A. 2019. Los sistemas de pensiones en la encrucijada. Desafíos para la sostenibilidad en América Latina. CEPAL, Santiago de Chile.

Arenas de Mesa, A. 2020. “Los sistemas de pensiones en América Latina. Institucionalidad, gasto público y sostenibilidad financiera en tiempos del COVID-19”. CEPAL, Macroeconomía del desarrollo, 212. Santiago de Chile.

Barr, N. y P. Diamond. 2008. Reforming Pensions: Principles and Policy Choices. Nueva York y Oxford: Oxford University Press.

Bertín, H. 2017. “Tasas internas de retorno de los regímenes previsionales nacionales especiales”. En: Garriga, M., W. Rosales y N. Mangiacone (compiladores): Lo que se pensó y se escribió sobre políticas públicas en al año 2017: 187-96. Departamento de Economía, Facultad de Ciencias Económicas, Universidad Nacional de La Plata.

Bertín, 2019a. “ANSES: de la seguridad social a la protección social, 1998-2017”. Centro de Estudios en Finanzas Públicas (CEFIP), FCE-UNLP, Documento de trabajo, 28.

Bertín, H. 2019b: Hacia una historia de la previsión social nacional en Argentina: 1904-2018. Ediciones Haber – Centro de Estudios en Finanzas Públicas, FCE, UNLP.

Bertín, H. 2019c. “Tasas internas de retorno de los regímenes previsionales provinciales y el SIPA”. En: Garriga, M., W. Rosales y N. Mangiacone (compiladores): Lo que se pensó y se escribió sobre políticas públicas en al año 2019: 181-92. Departamento de Economía, FCE, UNLP.

Bertín, H. 2019d. “Ahorro previsional voluntario: cuanto antes, mejor”. Blog de Economía del Sector Público, 22 de abril de 2019. Departamento de Economía, FCE, UNLP.

Bertín, H. 2020. “La movilidad en el Sistema Integrado Previsional de Argentina: 2000-2020”. En: Garriga, M., W. Rosales y N. Mangiacone (compiladores): Lo que se pensó y se escribió sobre políticas públicas en al año 2020: 117-34. Departamento de Economía, FCE, UNLP.

Bertín, H. y W. Rosales. 2019. Monitor de la seguridad social de la provincia de Buenos Aires. Facultad de Ciencias Económicas de la Universidad Nacional de La Plata – Ministerio de Economía de la provincia de Buenos Aires.

Bertranou, F., P. Casalí y O. Cetrángolo. 2018. “¿A mitad de camino entre Bismarck y Beveridge? La persistencia de los dilemas en el sistema previsional argentino”. Oficina Internacional del Trabajo. Cono Sur, Informes Técnicos, 9.

CAF. 2020. “Los sistemas de pensiones y salud en América Latina. Los desafíos del envejecimiento, el cambio tecnológico y la informalidad”. Corporación Andina de Fomento. Caracas.

Capello, M., M. L. Caullo y J. Alvarado. 2019.: “Asimetrías y costos que generan los sistemas provinciales de seguridad social no transferidos a la Nación”. IERAL, Fundación Mediterránea, Monitor Fiscal, 13 (31), mayo.

Cetrángolo, O. y J. Folgar. 2018. “Las cajas previsionales de las provincias y el Pacto Fiscal”. CECE, Facultad de Ciencias Económicas, Universidad de Buenos Aires. Febrero.

Cetrángolo, O. y C. Grushka. 2020. “El sistema de pensiones en la Argentina. Institucionalidad, gasto público y sostenibilidad financiera”. CEPAL, Macroeconomía del desarrollo, 208. Santiago de Chile.

CESS. 2021. “Diagnóstico del Sistema Previsional Uruguayo Informe de la Comisión de Expertos en Seguridad Social”. Comisión de Expertos de la Seguridad Social, marzo. Montevideo.

Comisión Asesora Presidencial sobre el Sistema de Pensiones. 2015. “Informe Final”. Santiago de Chile.

Consejo Asesor Presidencial para la Reforma Previsional. 2006. “El derecho a una vida digna en la vejez. Hacia un contrato con la previsión social en Chile, I: diagnóstico y propuestas”. Consejo Asesor Presidencial para la Reforma Previsional, Santiago de Chile.

Coordinadora de Cajas de Previsión y Seguridad Social para Profesionales de la República Argentina, 2021. “Cajas miembro”, Buenos Aires.

Fanelli, J. M. 2014. “Demografía y macroeconomía: oportunidades y riesgos en la Argentina del bono”. En: Gragnolati, M. R.; Rofman, Apella; I.; Troiano, S. (editores): Los años no viene solos. Oportunidades y desafíos económicos de la transición demográfica en Argentina: 373-410. Buenos Aires.

Garriga, M., N. Mangiacone y W. Rosales. 2018. “¿Cuán sustentable es la situación del Instituto de Previsión Social de la provincia de Buenos Aires?”. En: Garriga, M., W. Rosales y N. Mangiacone (compiladores): Lo que se pensó y se escribió sobre políticas públicas en al año 2019: 171-4. Departamento de Economía, FCE, UNLP.

Garriga, M. y W. Rosales. 2020. “Ganadores y perdedores del régimen previsional”. En: Garriga, M., W. Rosales y N. Mangiacone (compiladores): Lo que se pensó y se escribió sobre políticas públicas en al año 2020: 113-6. Departamento de Economía, FCE, UNLP.

Isuani, E. y J. San Martino. 1993. La reforma previsional Argentina. Opciones y riesgos. Buenos Aires, Miño y Dávila Editores / CIEPP.

Ministerio de Trabajo e Inmigración. 1995. “Informe de evaluación y reforma del Pacto de Toledo”. Gobierno de España, Ministerio de Trabajo e Inmigración, Madrid.

OIT. 2018. “Social protection for older persons: Policy trends and statistics, 2017–19. Oficina Internacional del Trabajo. Ginebra.

OPC, 2020a. “Caracterización del universo poblacional del sistema de previsión social nacional”. Oficina de Presupuesto del Congreso de la Nación, Buenos Aires, 27 de julio.

OPC, 2020b. “Informe sobre Regímenes Previsionales Nacionales Especiales para Docentes, Investigadores y trabajadores de Luz y Fuerza y de Yacimientos Carboníferos de Río Turbio”. Oficina de Presupuesto del Congreso de la Nación, Buenos Aires, 16 de setiembre.

Pensions Commission. 2006. “A New Pension Settlement for the Twenty-First Century. The Second Report of the Pensions Commission”. The Stationery Office, Londres.

Rofman, R. 2020a. “La movilidad en el sistema previsional argentino”. CIPPEC, Documento de políticas públicas, 227. Buenos Aires.

Rofman, R. 2020b. “Claves para diseñar la política previsional en la pospandemia”. En: Levi Yeyati, E.; Guilera, S. (editores): Pospandemia. 53 políticas públicas para el mundo que viene: 68-71. Universidad Torcuato Di Tella, CEPE. Buenos Aires.

Rofman, R. 2021a. “Los regímenes previsionales de excepción en Argentina”. CIPPEC, Documento de políticas públicas, 230. Buenos Aires.

Rofman, R. 2021b. “¿Cobertura, adecuación o sustentabilidad? Sí, ¡por favor! En busca de equilibrios estables en el sistema previsional argentino”. CIPPEC, enero. Buenos Aires.

Rosales, W. 2019. “Un problema desatendido: las cajas previsionales provinciales”. En: Garriga, M., W. Rosales y N. Mangiacone (compiladores): Lo que se pensó y se escribió sobre políticas públicas en al año 2020: 105-2. Departamento de Economía, FCE, UNLP.

https://www.evdenevenakliyathane.com/firma/izmir-evden-eve-nakliyat

İzmir Evden Eve Nakliyat

https://www.odakkimya.com.tr/renk-kontrol-kabini/

RENK KONTROL KABİNİ

Renk Kontrol Kabinleri, Işık Kabinleri, Tekstil ışık Kabini fiyatları, Işık Kabini Kalibrasyonu hakkında detaylı bilgi için arayın.

Thanks For Sharing A Great Post,Its Very Useful For Relevant Peoples,,Keep Sharing Always.

Mobilbahis giriş