Impuesto a las Ganancias a las Personas Físicas: Los efectos de un mal diseño

Por Marcelo Garriga (IIE-CEFIP-FCE-UNLP) y Thomás García (FCE-UNLP)

El Poder Ejecutivo acaba de promulgar la Ley de reforma del impuesto a las Ganancias a las personas físicas sancionada por el Congreso Nacional. Uno de los aspectos más relevantes que establece la norma es la de eximir del pago del tributo a aquellas personas que perciban ingresos por debajo de los $150.000 brutos mensuales ($124.500 neto de aportes), valor que se actualizará anualmente por el índice de precios al consumidor.

El instrumento para llevar a cabo esta política es el de aumentar el valor las deducciones especiales sin modificar el mínimo no imponible ni la estructura de alícuotas vigente. Asimismo, para atenuar la carga fiscal se autoriza al Poder Ejecutivo a establecer nuevas deducciones especiales para los individuos que perciban ingresos brutos mensuales entre $150.000 y $173.000 ($143.590 netos). Este diseño impositivo se conoce en la literatura como Notch, la tasa impositiva media y marginal, en algún tramo de la distribución, da un salto discreto. Esto ocurre a partir de la reforma del Impuesto a las Ganancias cuando los ingresos superan $124.500 netos, lo que genera, como se verá más adelante, altos costos de eficiencia, incentiva la evasión fiscal y conduce a comportamientos elusivos [1].

El problema del diseño de los impuestos: el caso de los impuestos a las ventanas en Inglaterra

La imposición de un tributo trae aparejada costos de eficiencia como consecuencia del cambio en las decisiones de los agentes alcanzados por el impuesto. La clave de un buen diseño impositivo es que el comportamiento de las personas varíe en la menor medida posible (efecto sustitución), disminuyendo de esta manera la pérdida de eficiencia asociada.

Para ilustrar las consecuencias de un diseño tributario inapropiado se describe el caso del impuesto a las ventanas en Inglaterra. Este tributo fue introducido en 1696 por el Rey Guillermo III con el objeto de financiar los gastos que implicaba la guerra con Francia. El impuesto se aplicaba a las viviendas en base al número de ventanas (una especie de predecesor del impuesto a la propiedad).

A pesar de que la estructura del impuesto se revisó varias veces durante el período en el cual el tributo estuvo vigente, hay una característica que es de especial importancia para esta nota. El impuesto consistió en una serie de «niveles» en los que una ventana adicional traía consigo un gran aumento en la obligación tributaria. Por ejemplo, durante el período 1747-1760, la estructura del tributo quedaba conformado de la siguiente manera: no pagaban el impuesto aquellos residentes de las viviendas con 9 ventanas o menos, impuesto de 6 pounds por ventana para los residentes de viviendas de entre 10 y 14 ventanas, de 9 pounds por ventana para las viviendas de entre 15 y 19 ventanas y de 12 pounds por ventana para las viviendas de más de 20 ventanas.

Así, cuando las casas se excedían de la cantidad de ventanas establecidas por el impuesto, las personas debían tributar por la totalidad de las ventanas teniendo en cuenta los nuevos valores. Si el propietario de una casa con nueve ventanas agregaba una décima, el impuesto aumentaba significativamente al gravar no solo la última ventana sino también las nueve que anteriormente no estaban gravadas (a 6 pounds cada una).

El impuesto llevó a todo tipo de esfuerzos por parte de las familias para reducir la carga impositiva, a expensas de sus preferencias, a través de medidas como rellenar las ventanas existentes o la construcción de viviendas con muy pocas ventanas (a veces, pisos enteros de edificios no tenían este tipo de aberturas). De esta forma, la mayoría de los residentes terminaban optando por viviendas que tuvieran el número de ventanas anterior a la cantidad en donde el impuesto daba un salto: 9, 14 y 19 ventanas [2].

Un aspecto a destacar son los efectos perniciosos para la salud que trajo aparejado el impuesto. La reducción de ventanas en los hogares impedía una adecuada ventilación y luminosidad en tiempos de grandes pestes (gangrena, tifus, etc.), acentuando la propagación de las enfermedades. A pesar de estos problemas y de las protestas generalizadas, el impuesto se mantuvo durante más de un siglo y medio hasta que finalmente fue derogado en 1851.

Parte de la literatura considera este impuesto entre los peores en la historia de la civilización occidental. Estudios recientes muestran los efectos adversos sobre la eficiencia económica. Schwab y Oates (2014) llegan a la conclusión de que las distorsiones del impuesto generaron una carga adicional del 13.6% del monto recaudado del tributo. Sin embargo, las distorsiones se magnifican si se considera solo a aquellas viviendas que se ubicaban en el primer o segundo Notch (9 y 14 ventanas). El costo adicional para las personas de ese tramo equivalía al 62.2% de los impuestos que pagaban. Es decir, por cada pound recaudado el impuesto impuso una carga adicional de 62.2 centavos [3]. Claro está que los impuestos modifican las decisiones de las personas, al tratar estas de reducir la carga del tributo, generando pérdidas en términos de eficiencia económica y bienestar social. Sin embargo, los efectos se agravan en presencia de estructuras tributarias con alícuotas escalonadas que llevan a conductas defensivas de los contribuyentes [4]. Como señala Kleven (2015), cuanto mayor es el salto de la tasa impositiva, mayor es el bunching realizado, y por lo tanto la pérdida de bienestar.

La reforma del Impuesto a las Ganancias a las Personas Físicas en Argentina

A partir de la sanción de la Ley de reforma N°27.617 aquellas personas con ingresos de hasta $150.000 brutos mensuales ($124.500 neto de aportes) quedan eximidas del pago del Impuesto a las Ganancias. Para cumplir con este fin, se ha establecido un aumento de la deducción especial del artículo 30, inciso c, apartado 2 de la Ley N°20.628, de forma tal que para estos individuos la ganancia neta sujeta a impuestos sea igual a cero.

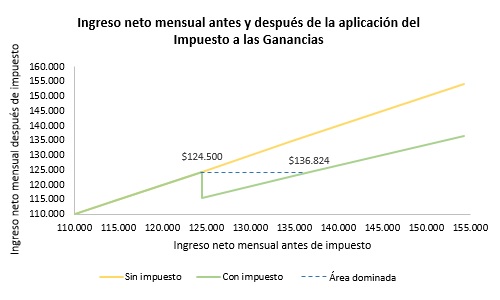

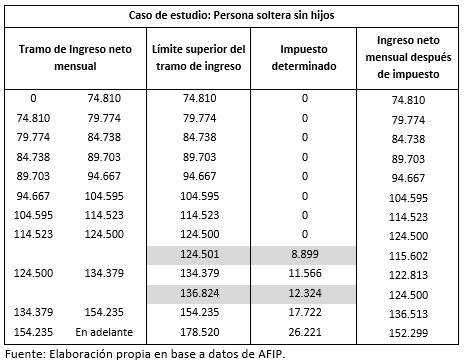

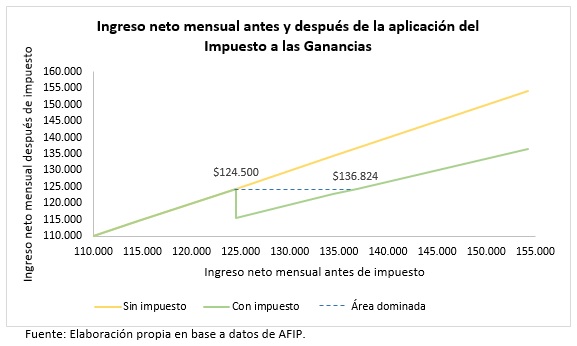

La tabla que se presenta a continuación contiene los nuevos parámetros del Impuesto [5]. Para simplificar el análisis se explicita el caso de una persona soltera sin hijos. En la primera columna se muestran los tramos de ingresos para la aplicación del impuesto a las ganancias que establece la Ley (en valores netos mensuales). En la segunda se agrega al tramo superior el nuevo umbral (exento) que fija la reforma de Ley, $124.500 y el valor al cuál la persona ganaría lo mismo que antes de establecer el impuesto ($136.824). En la tercera columna se detalla el monto del impuesto determinado para los ingresos de la segunda columna. Por último, en la cuarta columna se presenta el ingreso neto mensual luego de la aplicación del impuesto.

Puede observarse en la tabla que con ingresos de $124.501 se comienza a tributar el impuesto llevando los ingresos, netos del pago del impuesto a las ganancias, a $115.602. Aquí es donde se produce el Notch, incrementándose la alícuota marginal de manera exponencial. Como se observa, un incremento de $1 en los ingresos aumenta la carga impositiva en $8.899.

En el siguiente gráfico puede verse que el “área dominada” por el Notch se encuentra entre los ingresos mensuales de $124.500 y $136.824, es decir, aquellas personas cuyos ingresos se encuentran en ese tramo tendrán un ingreso después del impuesto menor a los $124.500. Por lo tanto, la reforma incentiva a estos contribuyentes a no sobrepasar el límite inferior del área dominada y propicia al agrupamiento de personas por debajo de este monto. En este sentido, Saez (2010), Chetty et al. (2011), Kleven and Waseem (2013), y Bastani and Selin (2014) encuentran que los efectos de hacer bunching son mayores en trabajadores independientes que en aquellos en relación de dependencia.

Si bien la nueva Ley faculta al Poder Ejecutivo a atenuar este efecto para el tramo de ingresos de $124.500 a $143.590 a través de un nuevo incremento de la deducción especial, a la fecha aún no ha sido implementado. De realizarse esto en un futuro, dependiendo de la forma en que se ejecute, el Notch se trasladaría hacia valores de ingresos más altos.

En este contexto, es posible que aumenten la evasión y la elusión fiscal. El hecho de tratar de no sobrepasar el umbral de $124.500 incentiva a que parte de los ingresos percibidos por los individuos se negocien por fuera del sistema formal. También se genera un desincentivo a la oferta de trabajo. Si a una persona que posee ingresos por $124.500 le ofrecen realizar un trabajo extra por $10.000 mensuales, claramente no tendrá incentivos a aceptarlo pues en tal caso comenzará a tributar el Impuesto a las Ganancias y su ingreso caerá hasta los $122.900.

Por último, esto tendrá a su vez efectos sobre los ingresos tributarios. Más allá de la disminución de recaudación, generada por eximir del pago del impuesto a aquellas personas con ingresos netos mensuales de hasta $124.500, la caída de ingresos fiscales se potencia ante este tipo de diseño tributario (Lockwood, 2017).

Consideraciones finales

Como señala Mirrlees, “la creación de impuestos, al igual que la muerte, son inevitables. Sin embargo, la diferencia radica en que los impuestos pueden ser diseñados y la forma en que esto se realiza importa enormemente para el bienestar social. La mayoría de los tributos influyen en el comportamiento y reducen el bienestar de aquellos que soportan la carga económica. El desafío para el diseño tributario es lograr los objetivos económicos al mismo tiempo que se limitan los efectos secundarios que reducen el bienestar social”.

La existencia de tributos cuyas estructuras presentan saltos en las alícuotas van en sentido contrario a lo señalado por Mirrlees, pues potencian la pérdida de eficiencia económica. En Argentina la presencia de este tipo de impuestos no es una novedad. El impuesto a los Ingresos Brutos y las escalas del Monotributo son algunos ejemplos. Tras la nueva reforma se suma a la lista el Impuesto a las Ganancias a las Personas Físicas, aumentando de este modo la carga excedente del tributo, con efectos negativos sobre la oferta laboral, el grado de formalidad, la evasión fiscal y la recaudación.

Notas

[1] Los efectos distributivos de esta reforma no son analizados en esta nota.

[2] Schwab y Oates (2014).

[3] El impuesto a las ventanas tuvo como antecedente el impuesto a las viviendas, establecido en 1662 por Carlos II después de la Restauración de la Monarquía. El impuesto consistía en una tasa de 2 chelines por cada chimenea (hogares a leña para cocinar o calentar alimentos) instalada en las casas de Inglaterra y Gales. El impuesto fue muy impopular, en parte debido al carácter intrusivo del proceso de fiscalización. Los “chiimney man” (como se llamaba a los tasadores y recaudadores de impuestos) debían entrar a las viviendas para contar el número de chimeneas, exponiendo la intimidad de las personas a la entrada de desconocidos. Muchas personas, en contra de sus preferencias, optaron por tapar las chimeneas de sus hogares. Por otro lado, a menudo accidentes eran causados como consecuencia de estos actos. El 31 de julio de 1684 un incendio en Churchill, Oxforshire destruyó 20 casas y otros edificios y mató a cuatro personas. Aparentemente a causa de que un panadero intentó tapar su chimenea. Finalmente, en el año 1689 el tributo fue suspendido.

[4] Kleven H. (2011), Kleven H. (2012) y Adam et. al. (2020).

[5] Cálculo en base a 13 meses por inclusión del Sueldo Anual Complementario.

Referencias bibliográficas

Adam S. Browne J., Phillips D. and Roantree B. (2020): “Frictions and taxpayer responses: evidence from bunching at personal tax thresholds”.

AFIP: Impuesto a las Ganancias.

Bastani, S. and Selin H. (2014):j “Bunching and Non-Bunching at Kink Points of the Swedish Tax Schedule”. Journal of Public Economics.

Chetty R., Friedman J., Olsen T. and Pistaferri L. (2011): “Adjustment Costs, Firm Responses, and Micro vs. Macro Labor Supply Elasticities: Evidence from Danish Tax Records”. Quarterly Journal of Economics, 126, 749–804.

Kleven H. and Waseem M. (2011): “Tax notches in Pakistan. Tax evasion, real responses and income shifting”. London School of Economics

Kleven H. (2012): “Behavioural responses to notches. Evidence from pakistani tax records”. International Growth Centre. Working paper.

Kleven H. and Waseem M. (2013). “Using Notches to Uncover Optimization Frictions and Structural Elasticities: Theory and Evidence from Pakistan”. Quarterly Journal of Economics.

Kleven H. (2015): “Bunching”. London School of Economics.

Lockwood B. (2017): “Malas Notches”. CEPR and Department of Economics, University of Warwick. England.

Mirrlees (2010): “Tax by design”. ESRC economic and social research council.

Saez E. (2010): “Do Taxpayers Bunch at Kink Points?”. American Economic Journal: Economic Policy, 2, 180–212.

Schwab R., and Oates W. (2015): “The Window Tax: A Case Study in Excess Burden”. Lincoln Institute of Land Policy. Working Paper.