Algunas consideraciones sobre la evolución del Impuesto a la Renta Personal en Argentina y el impacto de las reformas

Por Darío Rossignolo (FCE-UBA)

In memoriam Juan Carlos Gómez Sabaini

El énfasis puesto en la tributación directa radica en las ventajas relativas que la misma posee en cuanto al efecto distributivo de los impuestos y, en relación con ello, en la posibilidad de gravar a los contribuyentes directamente en función de su capacidad contributiva. Impuestos aplicados sobre los ingresos, sobre el patrimonio, o bien sobre las transferencias de bienes patrimoniales (lo que incluye tanto herencias y legados como operaciones periódicas con bienes inmuebles) constituyen todos elementos válidos y útiles a la hora de intentar “gravar más a los que más tienen”, lo que redunda en un sistema tributario más equitativo (Gómez Sabaini y Rossignolo, 2013).

La evolución de la recaudación tributaria

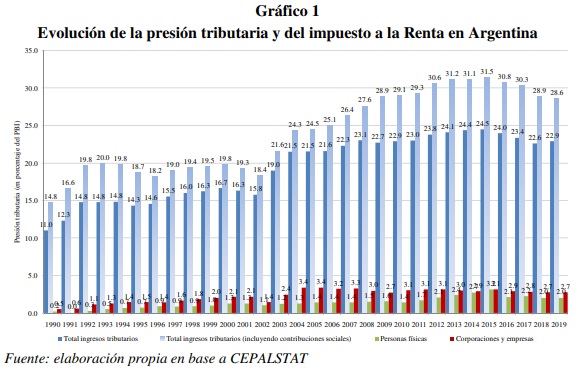

En una mirada de mediano plazo, puede afirmarse que la recaudación tributaria en Argentina ha evidenciado notables incrementos en su nivel y en su composición en las últimas décadas. La presión tributaria total, incluyendo contribuciones sociales, se ha estabilizado en niveles cercanos a superiores al 30% del PBI alcanzados a partir de 2012, partiendo de niveles cercanos a los 19 puntos de la década 1990-2002.

Adicionalmente, la recaudación del impuesto a la Renta también ha experimentado un incremento de relevancia; la presión tributaria del impuesto a la Renta de Personas Jurídicas supera el 3% del PBI a partir de 2004, cuando en la década anterior la misma alcazaba los 2 puntos del PBI. El impuesto a la Renta de Personas Físicas se ha estabilizado en un nivel superior al 2% del PBI, a partir de 2012, a diferencia del período anterior, en el cual los valores eran ligeramente superiores al 1% del PBI (gráfico 1).

Si bien el nivel de presión tributaria se está aproximando a los países desarrollados (y en la región, a Brasil), y aunque el nivel de imposición general a los consumos resulta ser muy similar, la diferencia radica en la reducida participación de la imposición a la renta, dado que en promedio para los países de la OECD este porcentaje en relación al PBI es superior al 12%. En Argentina, además, la participación de las sociedades explica alrededor del 65% del total, mientras que en los países desarrollados las proporciones son exactamente las opuestas; la recaudación del impuesto a la renta de personas físicas ronda en la OECD los 9 puntos del PBI, mientras que en Argentina este porcentaje no llega al 2% del producto.

Dos aspectos fundamentales que determinan la limitada recaudación de la imposición sobre los ingresos personales están constituidos por i) el tratamiento en materia de deducciones personales y ganancias no imponibles, y ii) en los también numerosos regímenes de exención o beneficios tributarios genéricamente denominados “gastos tributarios”.

Respecto al primero de los aspectos indicados, Gómez Sabaíni et al (2012) han señalado que mientras que en el promedio de los países de América Latina el tributo se comienza a aplicar cuando se alcanza el nivel de 1,5 veces el nivel de PBI per cápita a la tasa más baja, en los países de Europa Occidental el gravamen se tributa a partir de 0,30% del PBI per cápita, y en los EEUU a partir del 0,2% de ese indicador.

Además, las concesiones tributarias dadas por exenciones, deducciones, alícuotas diferenciales y otras reglamentaciones que permiten la elusión del gravamen juegan un rol muy importante en reducir la base imponible del impuesto. Por ejemplo, en varios países, hogares con ingresos superiores al promedio están exentos del Impuesto a la Renta debido a los niveles de mínimo no imponible y deducciones personales (Stotsky y WoldeMariam, 2002).

Dado que en los países de la región una gran proporción de personas asalariadas recibe ingresos por debajo del nivel mínimo imponible establecido por la legislación, el Impuesto a la Renta sólo alcanza a un grupo minoritario de individuos que no supera, en el mejor de los casos, el 20% de la población de ingresos más elevados (Gómez Sabaini y Rossignolo, 2013). A ello se le suma un alto nivel de incumplimiento tributario y de elusión del pago de impuestos por parte de los trabajadores independientes o autónomos. La existencia de Regímenes Simplificados para Pequeños Contribuyentes también reducen la base imponible de este tributo (“monotributo”).

Una de las justificaciones para la determinación de los niveles de ingreso gravable para aplicar la alícuota mínima del impuesto (mínimo no imponible más deducciones) se encuentra en la necesidad de dejar fuera del gravamen a un nivel de ingreso que considere valores de subsistencia familiar (elevados niveles de pobreza por ingresos). Por el contrario, resulta más controversial justificar el monto a partir del cual se comienza a aplicar la tasa marginal máxima (ver Gómez Sabaini y Rossignolo, 2014). ya que, mientras que en los países desarrollados la misma se aplica a partir de 3 ó 4 veces el PBI per cápita, en los países latinoamericanos dicha alícuota recién comienza a tener efecto a partir de 8,5 veces el ingreso per cápita. (USAID, 2011).

Por otra parte, la constancia en los valores de ingresos gravables nominales máximos (aquellos a partir de los cuales se tributa la alícuota marginal más alta) dan cuenta de un fenómeno similar, de adaptación “pasiva” de la política fiscal; los “deslizamientos” o “fiscal drags” determinan incrementos en los recursos fiscales, pero éste no es tan elevado como debería si se hubieran incrementado las alícuotas marginales máximas. En este caso el impuesto no sólo perdería recaudación, sino también progresividad.

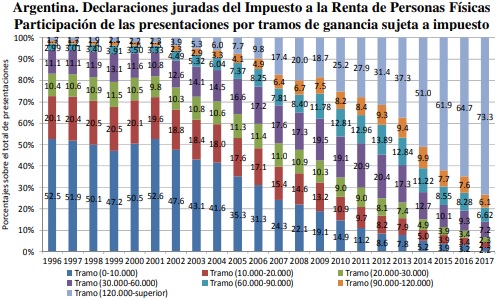

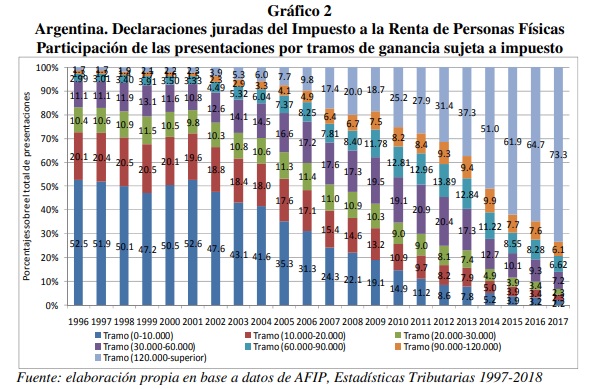

Los “deslizamientos” mencionados pueden ejemplificarse para el caso de la Argentina en las figuras subsiguientes. En el gráfico 2 puede apreciarse que, partiendo del período fiscal 1996, más de la mitad de las presentaciones (el 52,5%) estaban concentradas en el tramo de ingresos más bajos (entre 0 y 10.000 pesos anuales), mientras que el tramo de ingresos más elevados (a partir de 120.000 pesos) concentraba el 1,7% del total de presentaciones. Para 2017, el porcentaje de presentaciones que englobaba el segmento inferior de ganancia sujeta a impuesto era del 2,2%, mientras que el tramo más elevado abarcaba el 73% del total.

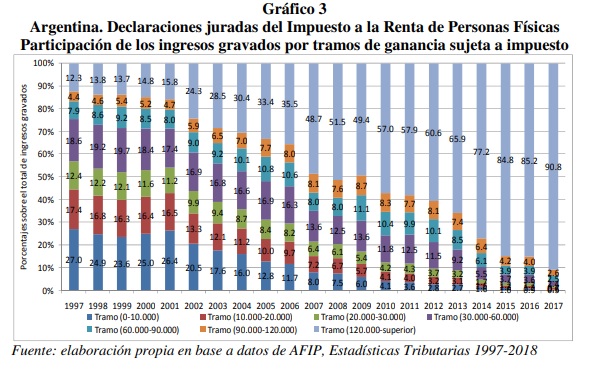

En cuanto a los ingresos gravados que surgen de las presentaciones anteriores, en 1997 el primer tramo concentraba el 27% del total de ingresos gravados; el tramo más alto, entretanto, abarcaba al 12,3%. En 2017, casi el 91% de los ingresos gravados surgía de las declaraciones juradas de los contribuyentes comprendidos en el segmento de ganancia sujeta a impuesto a partir de 120.000 pesos anuales; el tramo inferior comprendía sólo al 0,5% del total de ingresos gravados (gráfico 3).

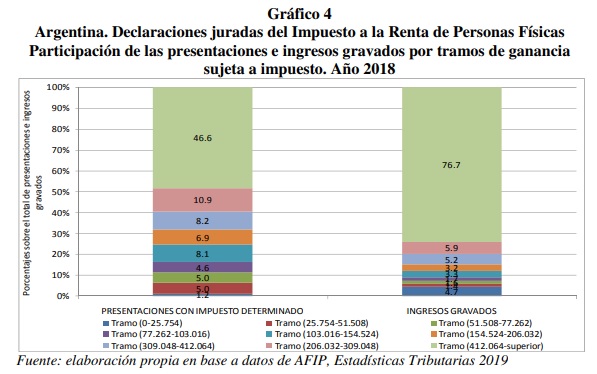

Cabe consignar que a partir de 2018 el impuesto se determina aplicando a la ganancia neta sujeta a impuesto -ganancia neta menos deducciones personales-, una tasa progresiva según una escala de 9 tramos de ganancia, siendo sus tasas mínima y máxima del 5% y el 35%, respectivamente. Los límites de los tramos también fueron modificados, siendo el límite superior del primero $ 20.000 anuales y el límite inferior del tramo de ingresos más altos $ 412.000 anuales y son actualizados anualmente según la variación de la remuneración imponible promedio de los trabajadores en relación de dependencia. Para el año 2018 el tramo de ingresos superiores concentraba el 46% de las presentaciones y el 76% de los ingresos gravados.

La falta de actualización de los valores de los mínimos, deducciones y escalas en relación con la inflación tiene como objetivo acentuar el efecto contracíclico de la política fiscal al intentar contrarrestar el aumento de precios. Esto es contrario a las políticas implementada inclusive por países de América Latina (Chile, Ecuador, Uruguay, por ejemplo) en donde estas variables se ajustan. Sin embargo, debe tenerse presente que la indexación de las variables fiscales es condicional al nivel de inflación existente; cuando la inflación es elevada, la misma acelera el crecimiento de los precios.

En cuanto a la importancia de los gastos tributarios respecto de la presión tributaria total, se observan países con una participación relativamente baja, alrededor del 10% (Argentina, Brasil y Perú), otros con una importancia intermedia (Chile, Colombia y Ecuador) y por último, aquellos donde esta relación supera el 50% (Guatemala y México), siempre teniendo en cuenta las importantes diferencias metodológicas existentes en las estimaciones que restringen todo análisis comparativo (Gómez Sabaíni y Rossignolo, 2009).

El impacto de la reforma en el Impuesto a las Ganancias de Personas Físicas

Con el fin de reducir la carga del impuesto especialmente sobre los asalariados, se ha propuesto por parte de las autoridades un incremento de las deducciones especiales. Dado que aún se desconoce el alcance de las medidas, se analizará el impacto de una medida de características similares aplicada en la historia reciente.

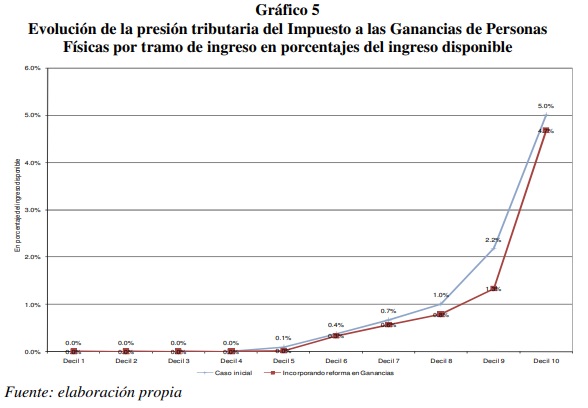

Durante el año 2013, las autoridades económicas decidieron aumentar los niveles de mínimos no imponibles y deducciones, en un intento de incrementar el ingreso disponible para que el mismo pueda volcarse al consumo. Se analizan en este apartado los cambios en el impacto distributivo del sistema tributario de las reformas recientes llevadas a cabo en el Impuesto a las Ganancias. Con base 2010, se presentarán los resultados globales, en términos de índices de desigualdad (Gini) y de brechas (decil 10/decil 1); de acuerdo a la metodología de trabajo convencional en la materia, El cálculo de los efectos mencionados, en un enfoque de “estática comparativa”, siguiendo la metodología de “incidencia de presupuesto equilibrado” se lleva a cabo con un modelo de equilibrio parcial.

Las modificaciones normativas en el Impuesto a las Ganancias de Personas Físicas difieren según el ingreso devengado mensual. Para los trabajadores en relación de dependencia y pasivos, con rentas brutas devengadas entre enero y agosto de 2013 de hasta $ 15.000 se incrementa la deducción especial hasta el monto equivalente que surja de restar a la ganancia neta, las deducciones por ganancia no imponible y cargas de familia, a efectos que la ganancia neta sujeta a impuesto sea igual a 0.

A partir del 01/09/2013, para los trabajadores en relación de dependencia y pasivos, con rentas brutas devengadas entre enero y agosto de 2013, desde $ 15.001 hasta $ 24.999, se incrementan en un 20% los montos de las deducciones por ganancia no imponible, cargas de familia y deducción especial . Para los salarios y jubilaciones de más de $25.000, no hubo cambios en el impuesto a las Ganancias.

Las medidas mencionadas generan dos efectos. Por un lado, el aumento de los mínimos y deducciones implican una disminución en la recaudación del impuesto, el que reduce en una magnitud equivalente al 0,23% del PBI [1]; esto disminuye la carga impositiva que pagan los tramos de ingresos más elevados. Como puede apreciarse en el gráfico 5, el decil de mayores ingresos disminuye de 5% (Gaggero y Rossignolo, 2011) a 4,7% la proporción de ingreso disponible que se destina al pago del tributo.

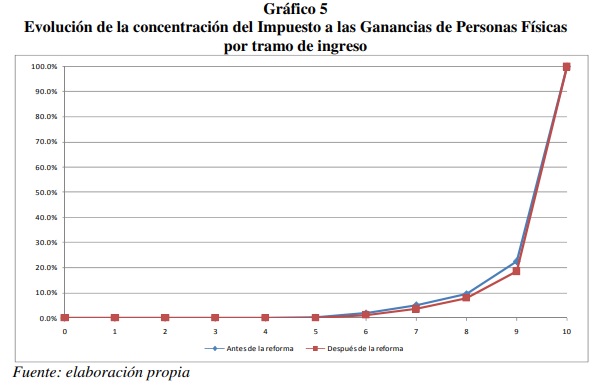

Por otro lado, el incremento de los mínimos y deducciones implica que la recaudación del impuesto se concentra en mayor medida en los tramos de ingresos superiores. Dado que los deciles de ingresos menores dejan de tributar, la recaudación se acumula en mayor medida en el tramo de ingresos más elevados; el gráfico 5 muestra estos resultados. Ahora el decil 10 concentra el 100% del impuesto para asalariados y jubilados, y más del 81% del impuesto total.

El supuesto de análisis es, siempre, el de incidencia “de presupuesto equilibrado”. Vale decir que se asume que la disminución en los recursos fiscales provenientes del aumento de los mínimos no imponibles y deducciones del Impuesto a las Ganancias de Personas Físicas es compensado con un incremento recaudatorio equivalente en el resto de los tributos que componen la carga tributaria total, los cuales acrecientan sus ingresos en forma proporcional a su participación en la recaudación impositiva total, excluyendo el propio impuesto a las Ganancias de Personas Físicas.

En consecuencia, el IVA crecería un 0,058%, los Derechos de Exportación, un 0,023%, y los impuestos selectivos, un 0,013%, entre otros. Dada la estructura tributaria imperante, estos cambios tendrán efectos, si bien ligeros, en el impacto distributivo del sistema tributario.

Como consecuencia de los cambios en la recaudación, el índice de Gini, que en la situación inicial caía de 0,479 (Gaggero y Rossignolo, 2011) a 0,472, ahora experimenta una disminución menor, arrojando un valor de 0,473. En términos de desigualdad entre extremos, el cociente decil 10/decil 1, que inicialmente crecía de 30 veces a 31,5, ahora se incrementa a 32 veces.

La problemática planteada sobre los valores del mínimo no imponible se ha adherido a la puja distributiva sobre precios y salarios cuando, en realidad, los argumentos que deben plantearse deben referirse a otras cuestiones tanto o más relevantes, como las bases imponibles alcanzadas, la progresividad del impuesto (la falta de actualización de las escalas hace que el tributo la pierda) y los niveles de incumplimiento e informalidad, los que afectan, a la equidad en el cumplimiento tributario y a la desigualdad en la distribución del ingreso, respectivamente, dado que en los tramos inferiores se concentran los asalariados informales. Los aumentos en los mínimos hacen que. si bien el impuesto gana progresividad, al perder recaudación disminuye su efecto distributivo; pese a estar más «concentrado», la disminución en la recaudación le hace morigerar su impacto distributivo.

En conclusión, la discusión sobre el impuesto debería referirse a cuál debe ser la recaudación que la sociedad desea que el mismo represente y quiénes deben pagarlo, no sólo sobre el valor del mínimo. Como en todos los países, los valores de mínimos y deducciones deberían estar relacionados con las escalas y las tasas marginales; es imprescindible relacionar los mismos con el ingreso per cápita y la línea de pobreza.

La problemática planteada sobre los valores del mínimo no imponible se ha adherido a la puja distributiva sobre precios y salarios; sin embargo, los argumentos deben referirse a las bases imponibles alcanzadas, la progresividad del impuesto y los niveles de incumplimiento e informalidad, que aseguren el impacto redistributivo del mismo.

El autor es Doctor en Economía UNLP. Profesor titular Macroeconomía y Política Económica, profesor adjunto regular Finanzas Públicas y Macroeconomía I FCE UBA; profesor titular Los impuestos y la política tributaria Maestría en Economía Pública y Políticas Económicas, Sociales y Regionales FCE UNC

Nota

[1] Para este cálculo, dado que el año base utilizado es 2010, se realizó el ejercicio contrafáctico: se expandieron los valores de ingresos medios por la tasa de incremento del PBI nominal entre 2010 y 2012, y se calculó la recaudación teórica con los valores vigentes de mínimos y deducciones antes de los cambios normativos. Luego se calculó la recaudación teórica incluyendo los cambios normativos; la diferencia entre ambas estimaciones arroja una pérdida recaudatoria de alrededor del 0,2% del PBI.

Referencias bibliográficas

AFIP: «Estadísticas tributarias 1997-2019».

Gaggero, Jorge y Rossignolo, Darío (2011). «Impacto del presupuesto sobre la equidad. Cuadro de situación, Argentina 2010», Documento de Trabajo N° 40, CEFID-AR.

Gómez Sabaini, Juan Carlos; Harriague, María Marcela y Rossignolo, Darío (2013). “Argentina. La situación fiscal y los efectos en la distribución del ingreso”, Desarrollo Económico, Vol. 52, Nro. 207-208 (Octubre 2012-Marzo 2013).

Gómez Sabaini, Juan Carlos y Rossignolo, Darío (2009). “Argentina. Análisis de la situación tributaria y propuestas de reformas impositivas destinadas a mejorar la distribución del ingreso”, en S. Keifman (comp.): Reflexiones y propuestas para mejorar la distribución del ingreso en Argentina, Oficina de la Organización Internacional del Trabajo en Buenos Aire.

Gómez Sabaini, Juan Carlos y Rossignolo, Darío (2013). “La tributación sobre las altas rentas en América Latina” Serie Estudios y Perspectivas No. 13, CEPAL.

Gómez Sabaini, Juan Carlos, Santiere, Juan José y Rossignolo, Darío (2002). “La equidad distributiva y el sistema tributario. Un análisis para el caso argentino”, Serie Gestión Pública N° 20, ILPES-CEPAL.

Jiménez, Juan Pablo, Gómez Sabaíni, Juan Carlos, y Podestá, Andrea. (2010). “Tax Gap and Equity in Latin America and the Caribbean” Fiscal Studies No. 16 Public Finance and Administrative Reform Studies ECLAC-GTZ.

Rossignolo, Darío: “Impactos sobre la equidad de los cambios en la política tributaria. Sugerencias de reformas para mejorar los efectos redistributivos del sistema impositivo en Argentina». Revista Papeles de Trabajo IDAES N°15 (Junio 2015).

Rossignolo, Darío y Gómez Sabaini, Juan Carlos (2011). “Impacto de las políticas tributarias sobre la equidad en países de América Latina”, en Nun, José (comp.): La desigualdad y los impuestos Tomo II. Materiales para la discusión, Colección Claves para Todos, Editorial Capital Intelectual.

Rossignolo, Darío y M.P. Ramos: «Efectos distributivos de cambios discrecionales en la política fiscal en Argentina. Simulaciones de equilibrio parcial y general». Revista de Economía Política de Buenos Aires 9 Vol. 14 2015 9-58.

Stotsky, Janet y WoldeMariam, Asegedech (2002). “Central American Tax Reform: Trends and Possibilities” IMF Working Paper WP/02/227.