La movilidad en el Sistema Integrado Previsional de Argentina: 2000-2020

Por Hugo D. Bertín (*)El presente artículo ofrece una visión sobre la evolución de la movilidad de los beneficios en el régimen previsional público nacional de Argentina durante este milenio. En la actualidad el Congreso de la Nación está analizando un nuevo mecanismo de movilidad para las pensiones del régimen nacional; con este informe se aspira a contribuir al debate parlamentario presentando los criterios teóricos disponibles para ajustar periódicamente las prestaciones previsionales, examinando la experiencia internacional aplicada, y brindando recomendaciones de política para diseñar el nuevo mecanismo de movilidad de las pensiones públicas en Argentina.

Qué nos dice la teoría

Los regímenes de previsión social tienen por objetivo proteger a las personas cuando salen del mercado laboral -por haber alcanzado una edad determinada (vejez) o por haber sufrido un menoscabo transitorio o permanente en la posibilidad de trabajar (invalidez)- y a los derechohabientes en caso de muerte del trabajador o beneficiario de una prestación previsional. El diseño de estos apunta a suavizar la curva de consumo a lo largo del ciclo de vida y a evitar la pobreza de los adultos mayores.

Vinculado con lo anterior, la eficacia de los regímenes previsionales se determina según alcancen tres metas: la cobertura previsional de las personas expuestas a estos riesgos; el nivel o suficiencia de los beneficios otorgados respecto de los niveles de consumo (y la asistencia sanitaria) que se consideran adecuados; y la sustentabilidad del sistema. Se analiza tanto la situación actual de ingresos y egresos como las proyecciones de estas variables en el mediano y largo plazo (Rofman y Luchetti, 2007:1-5).

Para preservar la suficiencia de las prestaciones en el tiempo, se establecen reglas para ajustar periódicamente los beneficios previsionales. En este sentido, la movilidad puede ser definida como la cualidad del haber previsional para mantener en el tiempo el carácter sustitutivo de la remuneración, que le sirvió de base en el momento de determinación del haber inicial.

La teoría económica nos brinda dos principios para el análisis de este tipo de problemáticas. Para empezar, nos sugiere que las reglas son un mecanismo de política superior respecto a los cambios discrecionales (Kydland y Prescott, 1977: 486-87). Además, nos advierte que debemos disponer de un instrumento específico para perseguir cada objetivo; si, por el contrario, con un instrumento buscáramos alcanzar más de un objetivo, su eficiencia sería menor. (Tinbergen, 1961: 89-90), y para contexto de incertidumbre (Brainard, 1967: 418).

Cuáles son los criterios que se usan en el mundo para ajustar las pensiones

En la práctica, los criterios utilizados para establecer la movilidad periódica de las prestaciones previsionales (o de la protección social en general) son diversos, de acuerdo con el objetivo que se persiga.

La movilidad que se construye sobre la variación de los salarios tiene por objetivo sostener pautas de consumo que hubo durante la vida activa, se aplica en: Austria, Dinamarca, Lituania, Noruega, Suecia (componente público) y Uruguay.

La implementación de acuerdo con la variación de precios al consumidor apunta a resguardar el poder adquisitivo, se utiliza en Bélgica, Costa Rica, Estados Unidos, Francia, Holanda, Italia, Reino Unido (pensión básica) y Rusia.

Algunos países combinan precios y salarios, son los casos de: Australia, Brasil, Bulgaria, República Checa, Chipre, Croacia, Colombia, Eslovenia, Eslovaquia, Finlandia, Hungría, Japón, Letonia, Luxemburgo, Malta, México, Nueva Zelanda, Paraguay, Polonia, Rumanía y Suiza.

Otras variables utilizadas están relacionadas con los ingresos del régimen previsional: Estonia ajusta las pensiones con un índice de salarios y de la recaudación de la seguridad social; o combinando las variaciones de precios y del PBI, como Portugal y Grecia.

A su vez, existen mecanismos que operan con precios o salarios, pero que limitan la revalorización periódica con el resultado del balance de ingresos y gastos del sistema o con algún factor vinculado a la sustentabilidad, como son los casos de: Alemania, Canadá, España, Latvia, Letonia y Perú. (European Commission, 2018:154-65).

La Oficina Internacional del Trabajo sugiere utilizar salarios o costo de vida (OIT, 1963) o algún mecanismo de revisión periódica cuando se registren variaciones importantes en los niveles de ingresos y el costo de vida (OIT, 2012).

De los 177 países relevador por la OIT, en 25% de los casos se indexa por precios, en 15% por salarios, en 12% por ambos, en 14% es periódica pero no está especificada, y se estima que alrededor de 32% no tiene un mecanismo periódico regulado (OIT, 2017: 100).

Efectos de la movilidad en el poder adquisitivo de las pensiones y en el gasto público

En países con inflación elevada a lo largo del tiempo y con volatilidad en sus precios relativos, como el caso argentino, la definición de los criterios sobre la movilidad de las prestaciones previsionales constituye un aspecto particularmente crítico, ya que, si bien los parámetros que definen el haber inicial (la tasa de sustitución entre la jubilación y el salario y la forma de determinación del haber inicial) son importantes al comienzo de la vida pasiva, estos pueden perder vigencia si no están complementados con una regla de movilidad.

Esta debería apuntar solo al objetivo de preservar el valor real de los beneficios previsionales. Por ejemplo, construyendo la regla con la variación de salarios y/o de los precios al consumidor; los períodos de lectura de ambas variables deberían ser los más cercanos al ajuste para potenciar sus efectos (Rofman, 2020: 14-7).

En cambio, la eficiencia de la movilidad disminuiría si se utilizara el mismo instrumento para dos fines distintos. Supongamos que se diseñe un índice para atender, en partes iguales, tanto al poder adquisitivo como a la solvencia financiera del régimen (un instrumento, dos metas). En este caso, construyendo un índice “mixto”, por ejemplo, con 50% de recaudación tributaria y 50% de inflación/salarios, la movilidad seguiría al comportamiento de la recaudación y de la inflación/salarios, y no únicamente a esta última.

El comportamiento esperado es el siguiente: en una fase de recesión del ciclo económico, la recaudación previsional (o tributaria) disminuye en términos reales por la menor actividad económica y la pérdida parcial de empleo formal. El índice de movilidad es menor respecto al índice solo inflación/salario; por ello, se reduce el “peso” del gasto previsional dentro del gasto total, y las jubilaciones y pensiones pierden poder adquisitivo. En la fase de auge del ciclo económico, la recaudación aumenta en términos reales debido a la mayor actividad económica y a la recuperación parcial de la formalidad en el mercado laboral; el índice de movilidad crece en mayor medida que el índice inflación/salario y, en consecuencia, el “peso” del gasto previsional dentro del gasto total también aumenta, y las jubilaciones y pensiones ganan poder adquisitivo.

Así, la movilidad con componente “mixto” sería más procíclica y, por tanto, menos previsible en términos de reflejar el poder adquisitivo de los beneficios previsionales. Adicionalmente, el componente recaudación de la fórmula haría depender la movilidad previsional de los cambios en la política tributaria.

En la perspectiva fiscal, si Argentina se inserta en una senda de crecimiento económico y disminución gradual de la inflación, la recaudación aumentará más que el crecimiento del salario (debido a la mayor formalidad del mercado laboral), y los salarios se incrementarán más que la inflación (aumento en términos reales). En consecuencia, si se utilizasen índices puros o combinados en la fórmula de movilidad, la graduación del impacto fiscal, de menor a mayor, sería la siguiente: inflación, inflación + salarios, inflación + recaudación, salarios, salario + recaudación, y recaudación.

El instrumento de la movilidad apunta a preservar el poder adquisitivo de las prestaciones de la protección social. La sustentabilidad del sistema previsional debe buscarse a través de los parámetros previsionales (edades mínimas, años de contribuciones exigibles, forma de determinación del haber inicial, tasa de sustitución, etc.), con políticas que promuevan los mercados laborales formales y mediante estrategias para combatir la evasión y la elusión tributaria.

Las reglas de movilidad del SIPA en este milenio

El Sistema Integrado Previsional de Argentina (SIPA) es el régimen previsional público de alcance nacional, que funciona como un régimen de reparto para trabajadores en relación de dependencia y autónomos, fue creado con la sanción de la Ley 26.425 en el año 2008; y sustituyó al Sistema Integrado de Jubilaciones y Pensiones (SIJP), Ley 24.241 del año 1993, que combinaba un régimen de reparto con un régimen de capitalización individual.

La primera regla de la movilidad previsional en los regímenes públicos nacionales de Argentina fue sancionada a través de la Ley 14.499 del año 1958, y guardaba relación con el salario que se había tenido en el período activo. En el año 1969, con las leyes 18.037 para trabajadores en relación de dependencia y 18.038 para trabajadores autónomos, se cambió el criterio de la movilidad para establecerlo en función de los resultados de una encuesta periódica de los salarios. En el año 1993, con la sanción de la Ley 24.241, que entró en vigor a mitad del año siguiente, se creó el aporte medio previsional obligatorio (AMPO), que seguía la remuneración de los trabajadores en relación de dependencia y autónomos, pero fue derogada en el año 1995 con la Ley 24.463, a partir de ese momento la movilidad dependió de lo establecido en los presupuestos anuales de la administración central. Posteriormente, con la promulgación del Decreto DNU 1306/00, se establecía la movilidad en función de un índice de salarios promedios que debía elaborar el INDEC, pero sujetaba su aplicación a la existencia de recursos presupuestarios específicos; en la práctica, nunca se aplicó, y el decreto fue abrogado por la Ley 26.222, artículo 18, publicada en el mes de marzo del año 2007 (Bertín, 2019).

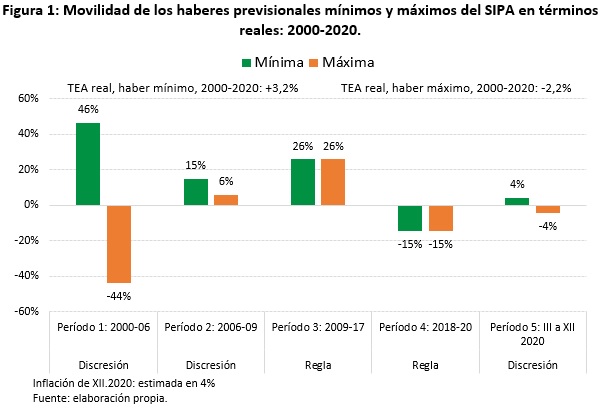

En las dos décadas del presente milenio se alternaron cinco períodos en los que se aplicaron criterios discrecionales y reglas para la determinación de las variaciones de los beneficios previsionales del régimen previsional público nacional.

Desde el año 2000 hasta junio del año 2003 no hubo aumento de las jubilaciones y pensiones [1], entre julio de 2003 y el año 2006, se aplicaron siete variaciones solo en los haberes mínimos; los restantes no fueron modificados. En los dos años siguientes, se otorgaron aumentos discrecionales a todo el universo de beneficiarios. Desde el año 2008 hasta año 2019, los haberes previsionales se modificaron con las reglas establecidas en leyes del Congreso de la Nación. Finalmente, a partir de marzo de 2020, los aumentos de las jubilaciones y pensiones volvieron a ser discrecionales; esto continuará así hasta que se determine un criterio alternativo.

Los números de la movilidad del SIPA

Las reglas, en contraposición con los criterios discrecionales, se traducen en aumentos previsibles, homogéneos para todos los beneficiarios, evitando los efectos distributivos entre ellos.

Movilidad discrecional I, 2000-2006:

Durante estos años, las jubilaciones mínimas fueron incrementadas en siete oportunidades, todas a través de decretos, pasando de $150 en el mes de enero de 2000 a $390 en setiembre de 2005 (+160%) [2]. Las jubilaciones máximas permanecieron en $3.100, por lo que la relación entre ambas disminuyó de 20,7 a 7,6 veces. La inflación del período fue 78% (IPC, INDEC), de modo que en términos reales la variación de las jubilaciones mínimas fue de +46% y los haberes máximas de -44%.

Movilidad discrecional II, 2007-2008:

En estos años se concedieron cinco aumentos porcentuales para todas las jubilaciones y pensiones, también mediante decretos, a todos los jubilados y pensionados, en el primero de esos aumentos, el haber mínimo aumentó más que el resto. La jubilación mínima pasó de $390 al $690 (+77%) y el haber máximo de $3.100 a $5.055 (+63%). La inflación (IPC promedio ponderado de provincias) fue 54%, por lo que en términos reales las variaciones de los haberes mínimos y máximos fueron de +15% y +6% respectivamente.

Movilidad con reglas I, 2009-2017:

En este período se aplicó la movilidad establecida en la Ley 26.417, que surgía de la comparación entre dos índices, a todas las jubilaciones y pensiones, con frecuencia semestral [3]. La jubilación mínima varió de $690 a $7.247, y la máxima de $5.055 a $53.090. Los haberes previsionales se incrementaron en 950%, la inflación (Provincias ponderado: enero 2006 hasta abril 2016 e INDEC a partir de mayo) fue de 734%, y los beneficios previsionales en términos reales crecieron en +26%.

Movilidad con reglas II, 2017-2019:

En diciembre del año 2017, con la sanción de la Ley 27.426, cambió la regla de movilidad [4] y la frecuencia del ajuste fue trimestral. La jubilación mínima aumentó de $7.247 a $14.067 y la máxima de $53.090 a $103.064, los haberes previsionales se acrecentaron en 94%, y la inflación (IPC, INDEC) fue de 127%, de manera que las variaciones reales fueron de -15%. Esta caída en términos reales se explica por el rezago de seis meses en considerar la variación de la inflación y de los salarios en un contexto de inflación creciente durante todo el período. Se esperaba que en un ciclo de inflación descendente se hubiese podido recuperar la pérdida mencionada, pero en la práctica no ocurrió porque este índice dejó de tener vigencia a partir de marzo del presente año.

Movilidad discrecional III, a partir de marzo a diciembre de 2020:

En el mes de diciembre del año 2019 se sancionó la Ley 27.541, de solidaridad social y reactivación productiva, en el marco de la emergencia pública, que suspendió por 180 días la aplicación del índice de movilidad vigente hasta entonces (luego prorrogable hasta fin del año 2020, Decreto 542/20); los aumentos son establecidos por el Poder Ejecutivo, con frecuencia trimestral [5]. La jubilación mínima aumentó de $14.067 en febrero a $19.034 en el mes de diciembre (+35,3%) y la máxima de $103.064 a $128.083 (+24,3%), la inflación acumulada entre los meses de marzo a diciembre se estimó de 30% [6], de modo que los haberes en términos reales fluctuaron en +4% y -4% respectivamente. La movilidad nominal de la Ley 27.426 hubiese sido de +42% para todas las prestaciones de la protección social.

En el mes de noviembre, la Cámara Federal de Apelaciones de Paraná de Entre Ríos dispuso, en el fallo “Cabrera, Roque Agapito c/ Anses sobre reajustes varios”: «declarar para el caso concreto la inconstitucionalidad de los decretos 163/2020 y 495/2020 en la medida en que los incrementos por movilidad jubilatoria allí establecidos resulten inferiores a los que hubiese correspondido por aplicación de las pautas de la ley 27.426»; además, declaró la inconstitucionalidad del Decreto 542/20, que prorrogó la suspensión de la vigencia de la Ley 27.541.

La movilidad previsional durante este milenio:

En la figura siguiente se observan las variaciones en las movilidades en términos reales para la jubilación mínima y para el haber previsional máximo en cada uno de los subperíodos analizados. Considerando que los estos tienen extensiones temporales distintas, se calcularon las tasas equivalentes anuales reales ponderadas, que fueron de +3,3% y -2,2% respectivamente.

La nueva movilidad

La nueva regulación sobre la movilidad, Ley 27.609, sancionada por el Congreso de la Nación el 29 de diciembre de 2020, puso en vigencia la fórmula para ajustar periódicamente las prestaciones de la protección social nacional a partir del año 2021. La misma es una versión ligeramente modificada de la que se aplicó entre los años 2009 y 2017.

La actualización es trimestral, de la siguiente forma:

1) En los ajustes de las prestaciones en los meses de marzo, junio y setiembre (mm) se usará la fórmula:

mm = 0,50 x RTm + 0,50 x Wm

donde:

mm: es la movilidad de los meses de marzo, junio y setiembre.

RTm: es la variación de los recursos tributarios de ANSES, por beneficio (netos de eventuales aportes del Tesoro Nacional para cubrir déficits de la Administración Nacional de la Seguridad Social), elaborado por ANSES, comparará trimestres idénticos de años consecutivos,

Wm: el componente de salario de la fórmula será el mayor entre: i) la variación trimestral del índice RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables publicado por la Secretaría de Seguridad Social) o ii) el Índice Salarial (publicado por INDEC).

2) El ajuste de las prestaciones en el mes de diciembre (ms) se usarán una de estas fórmulas:

ms será: a = 0,50 x RTs + 0,50 x Ws, si a ≤ b, o será

b = {(1 + (1,03 x R)) / (1+mmt)} – 1, si a > b

donde:

mm: es la movilidad correspondiente al mes de diciembre (comparará trimestres idénticos de años consecutivos), y

R: es la variación de los recursos totales por beneficio de la Administración Nacional de la Seguridad Social (netos de eventuales aportes del Tesoro Nacional para cubrir déficits del organismo). El mismo compara períodos de 12 meses consecutivos.

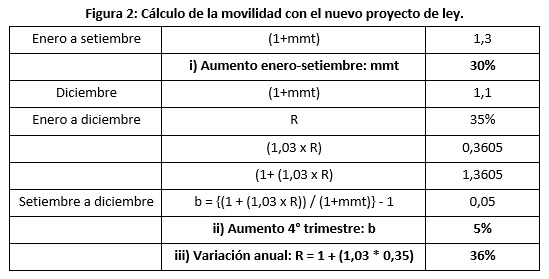

¿Cómo funciona el ajuste por recaudación total por beneficiario de ANSES en un año?

En meses de marzo, junio y setiembre se aplica la movilidad con la fórmula a). En el mes de diciembre se aplica: primero a) para obtener la variación acumulada anual (de los cuatro trimestres: marzo, junio, setiembre y diciembre); luego se la compara con la variación anual que surge de aplicar la fórmula b).

Si la variación acumulada de la fórmula a) es menor que b) no corresponde realizar el ajuste por la recaudación de los recursos totales por beneficio de ANSES, y, durante todo el año, la movilidad se ajusta por a): la combinación de la variación de salarios y la variación de los recursos tributarios de ANSES, por beneficio.

En cambio sí en el mes de diciembre la variación acumulada de a) es mayor que b), se aplica b). El “tope” al ajuste anual de las prestaciones de la protección social, en función de la recaudación de los recursos totales de ANSES, se realiza con la fórmula del coeficiente b):

b = {(1 + (1,03 x R)) / (1+mmt)} – 1

Al dividir el factor: (1,03 x R) por el factor (1+mmt) se está detrayendo de la variación anual de los recursos totales de ANSES (R), la variación de la movilidad trimestres anteriores (mmt).

Supongamos que mmt entre enero y setiembre fue 30% y en el cuarto trimestre fue 10%, mientras que la variación de los recursos totales de ANSES durante el año (R) fue de 35%.

En diciembre las prestaciones de la previsión social vigentes al mes de setiembre aumentarían 5% (vs. 10% que hubiese correspondido con la fórmula a para este trimestre).

La variación anual de las prestaciones de la previsión social sería de 36%, que surge de aplicar a la variación anual de los recursos totales de ANSES (R) el coeficiente 1,03 (36% = 35% x 1,03), tal como se observa en la figura siguiente:

Conclusiones

En contextos de inflación moderada o alta, la regla de la movilidad es uno de los factores más importantes para mantener el poder adquisitivo de las prestaciones de la protección social.

En las dos últimas décadas, se alternaron dos criterios para ajustar periódicamente las jubilaciones y pensiones del SIPA. En los períodos de vigencia de criterios discrecionales se generaron numerosos juicios previsionales para reclamar la falta/incompleta actualización de los beneficios previsionales.

La nueva ley es un avance en el sentido de volver a institucionalizar la forma de ajustar periódicamente las prestaciones de la protección social nacional. Sin embargo, al optar por una fórmula con componente mixto, recaudación tributaria y salarios, introduce mayor volatilidad y menor transparencia. La variación de las prestaciones quedará vinculadas a los ciclos económicos, que podrán o no preservar el poder adquisitivo. Por otro lado, los beneficiarios tendrán más dificultad para constatar cómo se aplica y qué resultados pueden esperar a futuro.

En segundo lugar, al limitar el ajuste de las prestaciones a la recaudación total por beneficio de ANSES, se fortalece el objetivo de sustentabilidad fiscal a costa del objetivo de suficiencia temporal de las prestaciones, que se podría haber alcanzado con un índice de movilidad sobre la base de la inflación, los salarios o una combinación de ambos, como es usual a nivel internacional.

Como hemos visto en la teoría, en las diversas experiencias internacionales y en las recomendaciones de los organismos internacionales especializados, sería deseable que el instrumento de movilidad de la protección social apuntase al objetivo de mantener su poder adquisitivo; mientras que la solvencia del régimen de protección social se persiguiese a través de la modificación de los parámetros que la determinan.

(*) Profesor de Economía de la Seguridad Social, Maestría en Finanzas Públicas Provinciales y Municipales, Facultad de Ciencias Económicas, Universidad Nacional de La Plata de Argentina, miembro del Centro de Estudios de la Seguridad Social de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires. Se agradecen los comentarios recibidos de Walter Arrigui, Matías Belliard, Roberto Calvo, Marcelo De Biase, Rafael Rofman, Jorge San Martino, y la asistencia de Octavio Bertín. Los comentarios son de responsabilidad exclusiva del autor y no comprometen a ninguna institución.

Notas

[1] En realidad, entre los meses de julio del año 2001 y diciembre del año 2002, las jubilaciones superiores a $530 fueron reducidas en 13%, Decreto 926/01; luego del fallo de la Corte Suprema de Justicia de la Nación, declarando la inconstitucionalidad del mencionado decreto, se eliminaron estas reducciones a partir del mes de enero del año 2003, y las diferencias en concepto de retroactividades fueron compensadas en efectivos y a través de la entrega de bonos públicos.

[2] El primero de estos incrementos se realizó en el mes de julio del año 2003, aumentando las jubilaciones mínimas de $150 a $220 (+47%).

[3] El coeficiente, denominado, índice “m”, estaba integrado por la combinación dos coeficientes: a = 0,5 * RT + 0,5 * w (RT: variación semestral de recursos tributarios por beneficio, w = variación del índice general de salarios del INDEC o la variación del índice RIPTE, remuneración imponible promedio de los trabajadores estables publicado por la Secretaría de Seguridad Social, la que resulte mayor) y b = 1,03 * r (variación anual de los recursos totales por beneficio de la ANSES), se aplicaba sistemáticamente la menor variación entre los dos coeficientes (a o b). Una de las observaciones sobre esta regla de movilidad es que era compleja de entender para los destinatarios, dificultaba su trazabilidad con la información de acceso público y, por ende, la previsibilidad de su comportamiento en el tiempo.

[4] El nuevo índice estuvo compuesto por el índice de precios al consumidor (IPC) más el índice salarial (RIPTE), de acuerdo con la fórmula siguiente: 70% IPC + 30% RIPTE (remuneración imponible promedio de los trabajadores estables). Cabe señalar que en el empalme de ambos criterios y de la frecuencia del ajuste periódico, semestral vs trimestral, quedó un período de tiempo sin contemplar para atender a objetivos fiscales de muy corto plazo, que tuvo que ser compensado parcialmente con el pago de suma fija diferenciado por nivel del beneficio percibido, pero que afectó su legitimidad inicial.

[5] El aumento en el mes de marzo, Decreto 163/20, consistió en una suma fija de $1.500 más 2,3%, el haber mínimo aumentó 12,96% y el máximo 3,75%, con la ley previa hubiese sido de 11,56%. En el mes de junio, con el Decreto 495/20, se otorgó el aumento de 6,12% vs 10,9% que hubiese correspondido con la legislación anterior. En el mes de setiembre, mediante el Decreto 692/20, se dispuso un incremento de 7,5% vs 9,88% de la ley previa. El Decreto 899/00 dispuso el incremento de 5% para el mes de diciembre, que hubiese sido de 4,48% con la Ley 27.426.

[6] Surge de la inflación publicada por INDEC hasta el mes de noviembre, y para el mes de diciembre se estimó en 4%.

Referencias

Bertín, H. 2019. Hacia una historia de la previsión social nacional en Argentina: 1904-2018. Editorial Haber, Centro de Estudios en Finanzas Públicas, Facultad de Ciencias Económicas, Universidad Nacional de La Plata.

Brainard, W. 1967. “Uncertainty and the Effectiveness of Policy”. American Economic Review, 57(2): 411-25.

European Commission. 2018. Pension Adecuacy Report 2018: Current and Future Income Adequacy in Old Age in the EU, Volume I. Bruselas, Unión Europea.

Kydland, F. E. y E. C. Prescott. 1977. “Rules Rather than Discretion: The Inconsistency of Optimal Plans”, Journal of Political Economy, 85(3): 473-92.

OIT. 1963. “R131- Recomendación sobre las prestaciones de invalidez, vejez y sobrevivientes”. Ginebra, Oficina Internacional del Trabajo.

OIT. 2012. “R202- Recomendación sobre los pisos de protección social”. Ginebra, Oficina Internacional del Trabajo.

OIT. 2017. Informe Mundial sobre la Protección Social 2017-2019. La protección social universal para alcanzar los Objetivos de Desarrollo Sostenible. Ginebra, Oficina Internacional del Trabajo.

Rofman, R. y L. Luchetti. 2007. “Sistemas de pensiones en América Latina: Conceptos y mediciones de cobertura”. Social Protection Discussion Paper, 0616. Washington DC, Banco Mundial.

Rofman, R. 2020. “La movilidad en el sistema previsional argentino”. CIPPEC, Documento de políticas públicas, 227, diciembre. Buenos Aires.

Tinbergen, J. 1961. Política económica. Principios y formulación. Ciudad de México, Fondo de Cultura Económica.