Impuestos al tabaco. La película

Por Pedro Velasco (*) y Luciana Tobes (**)

Sinopsis: El siguiente documento/al, muestra las intenciones de una estudiante de maestría (Luciana Tobes) en aportar una propuesta de solución al conflicto existente en argentina respecto de la tributación al tabaco. Innumerables caminos se abren en este laberinto de intereses, y habrá que explorarlos en la búsqueda de encontrar la luz al final del túnel… (la superposición de “lugares comunes” completamente trillados, en esta sinopsis es absolutamente intencional).

La historia detrás de esta historia

Desde que la tributación sobre los cigarrillos comenzó a entenderse como una cuestión de salud pública, el caso particular de la estructura impositiva sobre el tabaco en Argentina resultó inentendible para quienes empiezan a sumergirse en el tema. No obstante, a medida que se bucea hacia las profundidades del análisis de estas misteriosas aguas, aparecen justificaciones históricas del entramado actual que abarcan desde discusiones de federalismo fiscal, promoción regional, situaciones de emergencia en la necesidad de recursos fiscales, acuerdos de recaudación y luchas para paliar el contrabando, hasta propuestas de estructuras combinadas de impuestos mínimos y ad valorem con fines de reducción pigouviana [1] del consumo evitando la elusión de la carga impositiva del traspaso de consumos hacia cigarrillos más baratos. Sin duda que todos esos objetivos (muchas veces incompatibles entre sí) no pueden ser atendidos con la misma estructura impositiva sobre los productos del tabaco y, si bien explican la escena actual de esta película, hacen que resulte completamente absurda para quienes no la vieron desde el comienzo [2] [3] [4].

Hoy el estudio de la relación entre “economía” y “salud” está en el centro de las discusiones (las de café y las de los expertos), pues todos nos encontramos abocados a encontrar formas de contrarrestar una pandemia contractiva, que parece contraponer ambos conceptos en una dicotomía difícil de comprobar. Sin embargo, en el caso particular de los impuestos al tabaco, éste no parece ser el caso, pues la mayoría de los estudios realizados en el mundo y que pueden resumirse en el Art 6 del Convenio Marco de Control del Tabaco (CMCT) [5] sugieren el doble beneficio de la reducción en el consumo, y la posibilidad de afectar los fondos a programas específicos en el área de salud relacionados de manera estrecha al tabaquismo [3] [6].

El tabaco mata a más de 8 millones de personas por año en el mundo de los cuales 7 millones corresponden a usuarios directos de esta sustancia, mientras que alrededor de 1,2 millones son no fumadores expuestos al humo del cigarrillo [7]. La situación extraordinaria que estamos viviendo nos hace reflexionar en la importancia de la salud, en la forma en que nos relacionamos, y en la necesidad de cuidar del otro, es decir, incorporar la externalidad negativa potencial.

¿Las señales impositivas marcan el rumbo?

El sistema impositivo sobre los cigarrillos en la Argentina, es extremadamente complejo, persigue múltiples objetivos y el destino de su recaudación es diversa, pero ninguna de sus asignaciones específicas está orientada a tratamientos y prevención del tabaquismo o enfermedades respiratorias que, en medio del debate parlamentario para lograr asignar el 20% de lo que se recaude del “Aporte Solidario y Extraordinario” para costear gastos ocasionados en esta situación particular, plantea la reflexión respecto de las asignaciones de los impuestos al tabaco.

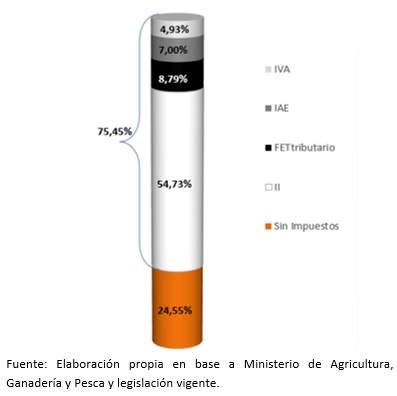

Pero, como señalamos anteriormente, la escena actual de la película histórica de esta tributación, es extremadamente compleja y, en lo que refiere a la imposición indirecta sobre su consumo, consta de cinco impuestos cuyas bases imponibles se encuentran entrelazadas de forma singular:

- El impuesto adicional de emergencia (IAE) establecido por la Ley N°24.625 y modificatorias, establece una alícuota del 7% sobre el precio de venta de cada paquete de cigarrillos vendidos en el territorio nacional.

- El impuesto al valor agregado (IVA) aplica la alícuota general del 21%.

- El Fondo Especial al Tabaco (FET) está normado por la ley N°19.800 (de 1972), que determina que este fondo se nutrirá por un monto semi fijo y un porcentaje del precio de venta al consumidor (PVC) neto de IVA e IAE.

- Por último, se encuentra alcanzado por Impuestos Internos (I.I), que combinan una alícuota “por dentro” del 70%, que a su vez representa el 70% del total recaudado por cigarrillos, más

- un impuesto específico mínimo actualizable por inflación [8].

Sin embargo, este mínimo fue recurrido a la justicia aduciendo que la medida vulnera principios constitucionales, que posee un tratamiento diferencial entre contribuyentes y que la misma es confiscatoria. Aunque aún no existe sentencia de fondo, no está siendo recaudado en la actualidad. A continuación, se muestra la composición impositiva del precio promedio ponderado de la caja de 20 cigarrillos para diciembre 2019, a través de la participación que los impuestos tienen en el PVC.

Este complejo entramado de bases imponibles genera que modificaciones impositivas en algunos impuestos afecten montos de recaudación de los demás impuestos en cuestión: por ejemplo, la recaudación del IVA depende del IAE, el FET e II; los recursos del FET se ven modificados cuando varían el IAE e IVA; mientras que la recaudación ad valorem de II se modifica cuando cambia IAE, IVA y FET. De esta manera, dado que existen distintas asignaciones específicas sobre algunos de estos impuestos [3] [9] [10] [11], las discusiones tributarias sobre esta materia no pueden separarse de las de promoción regional y federalismo fiscal. Un claro ejemplo de cómo funciona esta interrelación es el FET, el monto recaudado se distribuye un 20% a fin de compensar déficits provinciales, dar atención a las problemáticas de las áreas tabacaleras (régimen jurídico de tenencia de la tierra, minifundio y minifundio combinado con sistema de aparcería) y a mejorar la calidad de la producción tabacalera. El 80% restante, se reparte entre las provincias productoras de tabaco conforme al valor de la producción, que depende del tipo de cultivo de tabaco y del tipo de cigarrillos (rubios, oscuros, mixtos) del cual provenga la recaudación. Este fondo se verá reducido ante incrementos en el IVA y el IAE, sin embargo, un aumento en el Impuesto Interno hará incrementar sus ingresos al incrementar el precio y reducir la participación del IVA pagado.

La propuesta de desenlace

Todo este entramado tributario-político/regional-sanitario, no sólo merece la atención que ya fue señalada en notas al pie de este artículo, sino también el ensayo de propuestas de solución a este desopilante drama de enredos que, si no tratara temas tan pesados (en sus consecuencias sociales) y técnicos (en su intricado desarrollo histórico-tributario-judicial), podría constituir el guión de alguna obra cinematográfica.

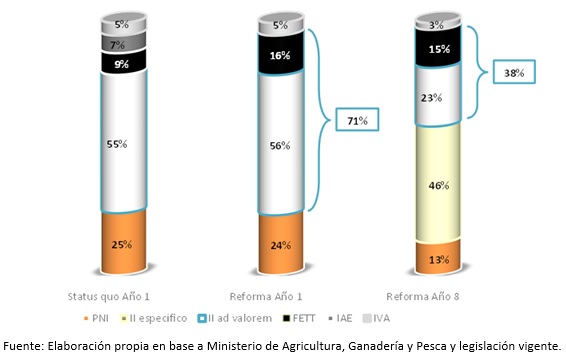

Es por ello que, dado el tiempo y estudio que un trabajo de tesis requiere [12], se sugiere una reforma del sistema impositivo del sector tabacalero de implementación gradual en el transcurso de ocho años, buscando que las industrias productoras de cigarrillos y los productores tabacaleros cuenten con un tiempo suficiente de adaptación. Esta propuesta de reforma persigue una serie de objetivos: reconversión de las áreas tabacalera, diminución del consumo de cigarrillos en general con reducción de la brecha de precios entre marcas más caras y baratas, simplificación de la estructura impositiva y asignación “muy” específica de parte de su recaudación.

La reforma impositiva debiera contar con una serie de medidas que perseguirán distintos objetivos y se fundamentará en garantizar la salud poblacional [13]:

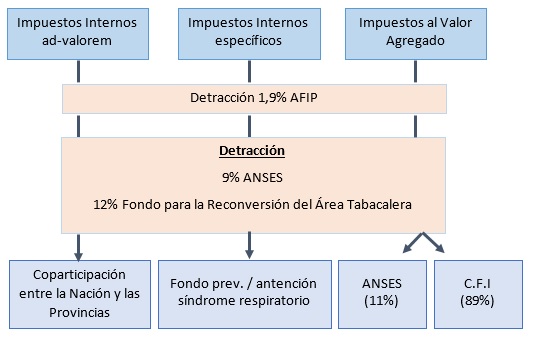

- Con el fin de simplificar la estructura impositiva se propone, por un lado, reemplazar el impuesto adicional de emergencia [14] por una asignación específica equivalente al 9% del total de recaudación de los impuestos al tabaco, manteniendo así el financiamiento de la ANSES. Por el otro, reemplazar el componente impositivo del Fondo Especial del Tabaco por una asignación específica dentro del Impuesto Interno (equivalente al 12% del total recaudado).

- El Fondo Especial del Tabaco, cumple un rol importante en el destino de reconversión del área tabacalera, sin embargo, como se señaló anteriormente, dada la estructura generadora de sus ingresos, y las modificaciones en otros impuestos que recaen sobre los cigarrillos, pueden generar fluctuaciones en su recaudación, complicando las negociaciones sobre el tratamiento de los demás tributos excepto Impuestos Internos. Con el fin de evitar estas variaciones en sus ingresos se propone realizar una asignación específica del 12% del total recaudado (que se corresponde con el porcentaje que representa en la actualidad) en combinación de medidas de blockchain y smart contract [15] para brindar mayor transparencia en la asignación y distribución de este fondo, siguiendo las recomendaciones de la Auditoría General de la Nación en 2018 [16] [17].

- Con el fin de explicitar los objetivos saludables de la recaudación de Impuestos Internos, se propone aumentar la alícuota del impuesto interno del 70% al 75% y eliminar el mínimo introducido por la Ley N° 27.430, para crear un impuesto interno específico equivalente al momento de implementación en su lugar, ajustable trimestralmente, en base a IPC. Además, sobre este último componente, se plantea aplicar a partir del tercer año de implementación una actualización anual incrementada en un 20%, hasta alcanzar una participación de los impuestos específicos del 85% promedio del precio de venta al consumidor (este porcentaje se alcanzaría en el octavo año).

La creación de este impuesto interno específico representa una clara señal de la externalidad y de los costos de salud que representa cada cigarrillo, lo que se espera que permita una clara interpretación de la justicia para la resolución de la cuestión de fondo en los litigios actuales. El objetivo es reducir, en forma gradual, la posibilidad de elusión, por parte de los consumidores, del costo de la externalidad generada a través del consumo de estos bienes (males), pues los perjuicios de la externalidad al fumar no tienen relación con el precio antes de impuesto.

La legislación permitirá la modalidad de pago a cuenta: pudiéndose tomar del impuesto interno ad-valorem el impuesto interno específico hasta el límite de la obligación tributaria.

- Una vez tomado como pago a cuenta del impuesto interno ad-valorem, lo recaudado por impuesto interno específico y realizada la detracción automática del 1,9% para financiamiento de AFIP, sus recursos serán destinados a salud, con asignación específica de prevención y atención de problemas respiratorios.

En tanto no se sancione una nueva ley de coparticipación, una vez deducidas las asignaciones específicas y el 1,9% con destino AFIP, lo recaudado por impuesto interno ad-valorem será distribuido entre las provincias según coparticipación entre Nación y las Provincias.

Del otro lado del laberinto

El resultado de la reforma propuesta puede observarse sobre la estructura impositiva del precio promedio ponderado de la caja de 20 cigarrillos para diciembre del primer año de implementación de la reforma (manteniendo el status quo y aplicando la propuesta) y el octavo año de implementada la misma, a través de la participación que los impuestos tienen en el PVC. Si bien el FET surge de una asignación específica está reflejado para observar su participación en un paquete de 20 cigarrillos. El caso del impuesto específico es excedente una vez tomado a cuenta el impuesto ad-valorem.

Si bien los montos estimados de la asignación específica para la atención de políticas de prevención de problemas respiratorios son mucho menores que la contribución que haría al sistema de salud de aprobarse el Aporte Solidario y Extraordinario a la atención del Síndrome Respiratorio Agudo Severo (COVID-19) [18], la recaudación propuesta en este artículo daría una fuente periódica de recursos a la otra pandemia (la crónica) que representa el tabaquismo.

La distribución de los montos recaudados se puede resumir de la siguiente manera:

El final abierto de la propuesta de desenlace

Una reforma integral al sistema impositivo tabacalero es necesaria, factible y beneficiosa, en el largo plazo, para todos los sectores intervinientes tanto directos [19] como indirectos, permitiendo alcanzar los estándares determinados por la OMS: los impuestos especiales deben representar al menos 75% del precio minorista de un paquete de cigarrillos, simplificar la estructura impositiva, reducir en gran medida las cantidades consumidas de cigarrillos y por sobre todo mejorar la salud y el bienestar de la población.

Claramente, el cambio de paradigma sobre el consumo de cigarrillos representa un avance hacia el bienestar del conjunto de la sociedad en el largo plazo, pero estos cambios culturales se procesan gradualmente. Esta graduación no sólo refiere a la aceptación por parte de la sociedad de los perjuicios internos y externos generados por el consumo de cigarrillos, sino también a la previsión que requieren los productores de tabaco para la reconversión de una actividad lícita hacia alguna otra. Como se menciona al inicio del artículo, esta película se viene rodando con la dirección de distintos paradigmas, bajo la producción de distintas señales de precios, en gran parte incididas por los impuestos. La gradualidad de esta reforma parece indispensable para poder logar el consenso necesario. La historia de la economía política detrás de la política tributaria sobre el tabaco viene mostrando la dificultad de destrabar este nudo,

Esperamos que, esta propuesta de desenlace resulte un aporte aceptable desde la Academia (el lector podrá discernir a esta altura si se trata de la que entrega los Oscar, o la de economía) para revertir esta persistencia de capítulos inconclusos del Culebrón actual de los impuestos al tabaco en argentina.

(*) Laboratorio de Desarrollo Sectorial y Territorial – UNLP y IIEP – UBA.

(**) Laboratorio de Desarrollo Sectorial y Territorial – UNLP.

Referencias

[1] La idea de reducción pigouviana del consumo, se refiere a disminución buscada en la cantidad de cigarrillos consumida, gracias a la aplicación de un impuesto equivalente al valor social de la externalidad negativa provocada al resto de la sociedad. El vocablo de impuesto pigouviano se aplica en honor a los trabajos realizados por Arthur Cecile Pigou (1877-1959) y sus invaluables aportes en materia de “economía del bienestar”.

[2] Rosales – Hábitos poco saludables: más vale prevenir que curar – Blog de Economía del Sector Público UNLP.

[3] Cetrángolo y Velasco – El destino de la plata que se hace humo – ALQUIMIAS ECONÓMICAS.

[4] Velasco – Tabaco: la otra pandemia. Impuestos, salud pública, y regulación de las libertades individuales – ALQUIMIAS ECONÓMICAS.

[5] “Reconoce que las medidas de precios e impuestos son eficaces para reducir el consumo, principalmente entre jóvenes” – Addis Ababa Action Agenda. 2017. “The final text of the outcome document adopted” Third International Conference Financing for Development.

[6] Informe regional del proyecto “Impuestos al tabaco en América Latina”. Tributación efectiva al tabaco en américa latina dificultades y recomendaciones a partir de experiencias nacionales. Red Sur – Tobacconomics.

[7] Datos disponibles en: https://www.who.int/news-room/fact-sheets/detail/tobacco

[8] 28 pesos por cada envase actualizable trimestralmente en función de las variaciones del índice de precios del consumidor, suministrado por el INDEC y acumuladas a partir del primero de enero de 2018 inclusive, con el objetivo de disminuir la brecha de asequibilidad entre las marcas más baratas y las más caras. Esta modificación fue implementada a través de la Ley N°27.430, en combinación de la reducción de alícuota ad valorem del 75% hasta entonces vigente, debilitando los argumentos con motivos de salud de la reforma en conjunto.

[9] Serie Documentos de Base del proyecto “Impuestos al Tabaco en América Latina” ESTUDIO PAÍS N° 2/2019. Acelerando la fiscalidad efectiva al tabaco en Argentina: Aspectos fiscales y productivos – Red Sur – UNSAM – Tobacconomics.

[10] Ríos, B. 2014. «Contradicciones del Estado Nacional argentino en la regulación del tabaco». En Letra.

[11] Lo recaudado por IAE se destina al Sistema de Seguridad Social (ANSES), el FET tiene una afectación del tipo parcial que funciona de subsidio a la producción y expansión del sector tabacalero, mientras que la recaudación proveniente de impuestos internos e IVA forma parte de la masa coparticipable que se distribuye entre Nación y Provincias).

[12] Tobes, L. “Políticas fiscales efectivas al tabaco en la Argentina. Soluciones integrales.” (En proceso de revisión).

[13] Lo recaudado por IAE se destina al Sistema de Seguridad Social (ANSES), el FET tiene una afectación del tipo parcial que funciona de subsidio a la producción y expansión del sector tabacalero, mientras que la recaudación proveniente de impuestos internos e IVA forma parte de la masa coparticipable que se distribuye entre Nación y Provincias).

[14] Este fue creado como un impuesto de emergencia en el año 1995, y podría dársele por cumplido su rol dentro del incremento del Impuesto Interno propuesto.

[15] Allende López, M. 2018. “Blockchain. Cómo desarrollar confianza en entornos complejos para generar valor de impacto social”. BID.

[16] Auditoría Nacional General (AGN). 2018. “Auditoría de Gestión. Coordinación de Área de Tabaco. Fondo Especial del Tabaco”. Proyecto Nº 121631.

[17] En el 2018 la Auditoría General de la Nación efectuó un examen en el ámbito de la Coordinación del Fondo Especial del Tabaco del Ministerio de Agroindustria, algunas de sus conclusiones fueron que de los recursos a distribuir entre las Provincias tabacaleras, no poseen mecanismos de control sobre los recursos declarados por las empresas tabacaleras en las declaraciones juradas y también son débiles los controles y seguimiento de las obligaciones de pago por parte de las empresas tabacaleras de los importes correspondientes al FET. Por otra parte, no se cumple con lo establecido en la Ley N° 25.465 que señala que la totalidad de la recaudación correspondiente al FET deberá ser depositada en una cuenta recaudadora especial a nombre del Órgano de Aplicación (Ministerio de Agroindustria) y que los recursos serán distribuidos por el Banco de la Nación Argentina entre las Provincias productoras de tabaco.

[18] Estiman que la recaudación producto de este aporte será alrededor de 300.000 millones de pesos, lo que resultaría en 60.000 millones de pesos destinados al sistema de salud. Lo que resalta que desde la política pública se debe garantizar la salud y evaluar y aplicar las políticas más efectivas para cumplir con ello.

[19] Aún para los productores tabacaleros que, a consecuencia de la tendencia a la reducción de la demanda mundial por tabaco, habrán de emprender el camino de la reconversión en algún plazo, y los fondos a tal efecto podrán acelerar el proceso.