Nota conceptual sobre la medición de la presión tributaria

Por Alberto Porto (FCE-UNLP y ANCE) y Jorge P. Puig (FCE-UNLP)

Existen varias formas de medir el tamaño del sector público. La más usual es a través del gasto en porcentaje del producto o ingreso de una jurisdicción. Esa medida plantea preguntas sobre que incluir exactamente en el numerador y en denominador. Para el numerador puede utilizarse distintas alternativas: entre otras, gasto público total; gasto público primario; gasto público para la producción de bienes y servicios; gasto público para el pago de transferencias y gasto público en personal, que es una aproximación al valor agregado del gobierno. Para el denominador también existen distintas alternativas: entre otras, producto nacional o interno; a precios básicos al productor o al consumidor; en cada uno de esos casos, bruto o neto; e ingreso disponible. Combinaciones de estas alternativas dan lugar a distintos tamaños y la elección depende del objetivo de estudio [1].

Desde el punto de vista de la recaudación de impuestos la medida de mayor significado es el gasto total que es la suma que se debe financiar (a lo que se debe agregar el incremento neto de la deuda pública que no se considera en esta nota). La intención en esta nota es presentar medidas alternativas de la recaudación tributaria en relación con la actividad económica o la población de la jurisdicción que se considere. Entre las varias alternativas se han seleccionado tres siguientes,

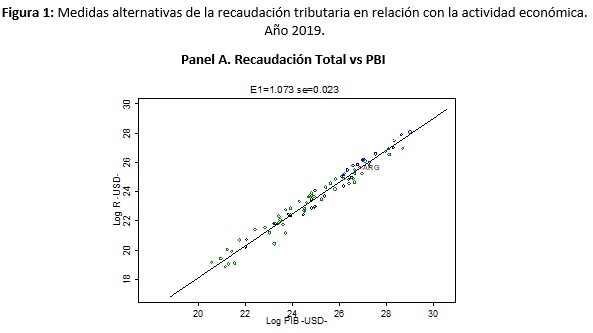

- R = f (Y), donde R es la recaudación total de impuestos e Y el Producto Bruto Interno de una jurisdicción. En general la relación entre estas variables es positiva. Si la elasticidad (E1) es mayor (menor) que la unidad significa que a medida que crece el PIB la presión tributaria, o sea la participación de R en el PIB (R/PIB) aumenta (disminuye).

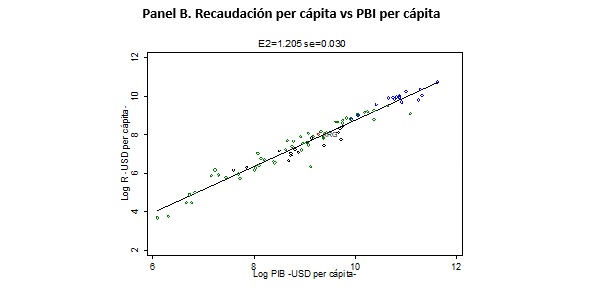

- R/P = g (Y/P), donde P es población total de una jurisdicción. En este caso, si la elasticidad (E2) es mayor (menor) que la unidad la recaudación por habitante aumenta (disminuye) cuando aumenta el PIB per cápita. Es una medida más adecuada cuando se comparan jurisdicciones de distinto tamaño y distinto nivel económico.

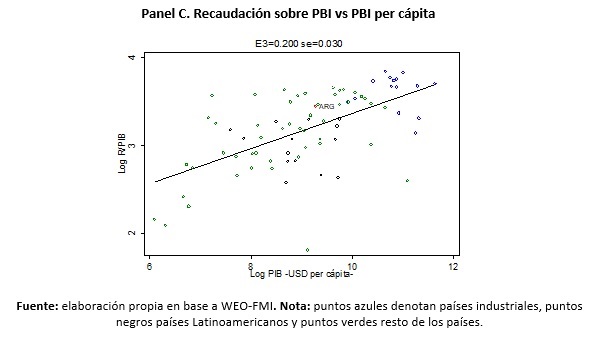

- R/Y = h (Y/P). En este caso, se compara el ingreso per cápita de una jurisdicción con el tamaño de la recaudación en términos del producto o ingreso. Si la elasticidad (E3) es mayor (menor) que la unidad la presión tributaria sobre el PIB es creciente (decreciente) cuando aumenta el PIB per cápita.

Los valores de estas elasticidades no son independientes. Por ejemplo, si E1 = 1 será E3 = 0; si además E2 = 1 la recaudación total crece en el mismo porcentaje que el PIB, también crecen en la misma proporción la recaudación per cápita y el PIB per cápita, pero la recaudación como porcentaje del PIB permanece constante. Del mismo modo si E1 > 1, E3 será mayor que cero, pero hasta no conocer la tasa de crecimiento del PIB per cápita no puede saberse el valor concreto de E3.

La medición de estos conceptos no resulta tarea sencilla dada la relación de simultaneidad que existe entre la R y PIB, debido a que la base imponible de muchos impuestos está relacionada con el ingreso (esto es, R=t*PIB, donde t es la tasa impositiva promedio). Fuera del alcance de esta nota está el proveer relaciones causales entre las variables o abordar el problema de simultaneidad. Con fines descriptivos, la Figura 1 presenta una medición para E1, E2 y E3 en base a una muestra de 80 países para el año 2019. En el Panel A, puede apreciarse que E1 es mayor a la unidad (1.073, con error estándar de 0.023) y en el Panel C que E3 es mayor a cero (0.200, con error estándar de 0.030); en el Panel B E2 es 1.205 (con error estándar de 0.030). Así, para la muestra y el año seleccionado la recaudación total (per cápita) aumenta en mayor proporción que el PIB (PIB per cápita) y la recaudación como porcentaje del PIB aumenta en menor proporción que el PIB per cápita.

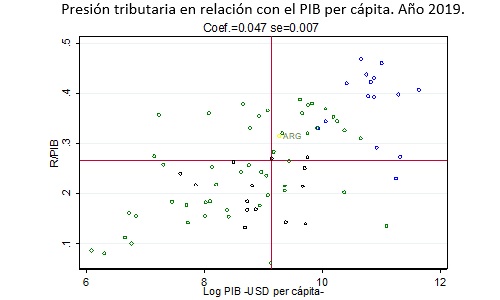

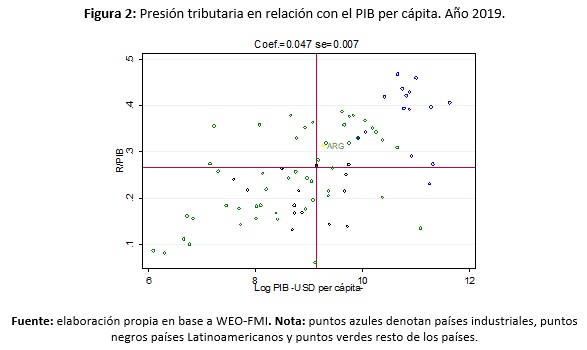

En la Figura 2 se agrupan los países según su relación con los valores promedio de la presión tributaria sobre el PIB y el ingreso per cápita. En los cuadrantes sudoeste y nordeste la relación entre las dos variables es directa y respondería a una versión de la Ley de Wagner aplicada a la recaudación tributaria (Coef. = 0.047, con error estándar de 0.007). Los apartamientos de la relación directa se encuentran en el cuadrante noroeste en el que se ubican los países con ingreso per cápita inferior al promedio y presión tributaria superior al promedio y en el sudeste en los que sucede lo inverso. Indagar los determinantes de la posición de cada país escapa al objetivo de esta nota [2].

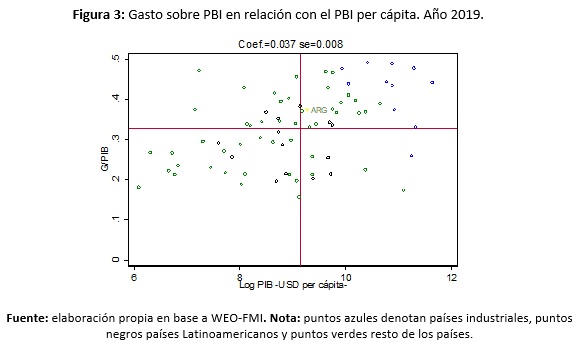

Como último punto resulta de interés calcular si existe una relación similar para el gasto público. La Figura 3, Panel A, la muestra la entre la participación del gasto en el PIB y el nivel de ingreso per cápita. La relación directa responde a la versión de la Ley de Wagner para el gasto. Sin controlar con otras variables el coeficiente es 0,037 (con error estándar de 0.008). Esta relación simple lleva a una pregunta de interés para la agenda de investigación: ¿Cuál es la fuerza que impulsa el crecimiento del sector público? ¿Es la presión tributaria o el gasto? ¿Difiere entre países?

Notas

[1] Izquierdo, Pessino y Vuletin (2018) presentan diversas estimaciones para estas diferentes maneras de medir el peso del gasto público en la economía. Porto y Di Gresia (2018) presentan mediciones para la Argentina para 1961-2016.

[2] Existe una extensa literatura empírica sobre determinantes de la presión tributaria comparando la situación de distintos países en base a datos del Organismos Internacionales (Banco Mundial, Fondo Monetario Internacional, OECD y CEPAL). Las variables explicativas utilizadas son, entre otras, el producto bruto o ingreso, la estructura productiva, apertura de la economía, efectividad de la administración tributaria, inestabilidad política y económica y la corrupción. Los resultados varían por países, según el periodo, las variables explicativas y el método econométrico. Para un listado de trabajos ver Castañeda Rodríguez (2018) y Garriga, et. al. (2019). Ver también Ortiz-Ospina and Roxer (2016).

Referencias

Castañeda Rodríguez, V.M. (2018). “Tax determinants revisited. An unbalanced data panel analysis”, Journal of Applied Economics, Vol. 21, 1, pp.1-24

Garriga, M., Rosales, W. y Mangiacone, N. (2018). “Presión tributaria efectiva y potencial en argentina”. Estudios Económicos, vol.35, n.71, pp. 25-46.

Ortiz-Ospina, E. and M. Roxer (2016). “Taxation”, Disponible on line en OurWorldInData.org; https://ourworldInData.org/taxation

Porto, A. y L. Di Gresia (2018). “Tamaño del sector púbico 1961-2018”, Blog de Economía del Sector Público, Maestría en Finanzas Públicas Provinciales y Municipales, FCE-UNLP.

Izquierdo, Alejandro & Pessino, Carola & Vuletin, Guillermo, (2018). «Better Spending for Better Lives: How Latin America and the Caribbean Can Do More with Less,» IDB. Publications (Books), Inter-American Development Bank, numero 9152.