El IPS en momentos de crisis

Por Walter Rosales (FCE-UNLP)

Cuando se está en momentos de una crisis muy aguda, cualquier estrategia es válida. Esta idea parece adecuarse a la situación del Instituto de Previsión Social de la Provincia de Buenos Aires (IPS). Se ha diseñado un plan de reestructuración del IPS como medida alternativa a una reforma tradicional.

Según se sabe a través de los medios de comunicación, consiste en: (i) en suspender las jubilaciones de oficio; (ii) promover que los docentes, estatales y los aportantes al IPS retrasen por 5 años sus trámites jubilatorios; (iii) pasar a planta temporaria a 50 mil agentes contratados como monotributistas que sumarían sus aportes junto con los de 20 mil nuevos docentes. Esta nota muestra que estas medidas habrían llegado tarde y serían insuficientes para resolver el problema.

La situación del IPS

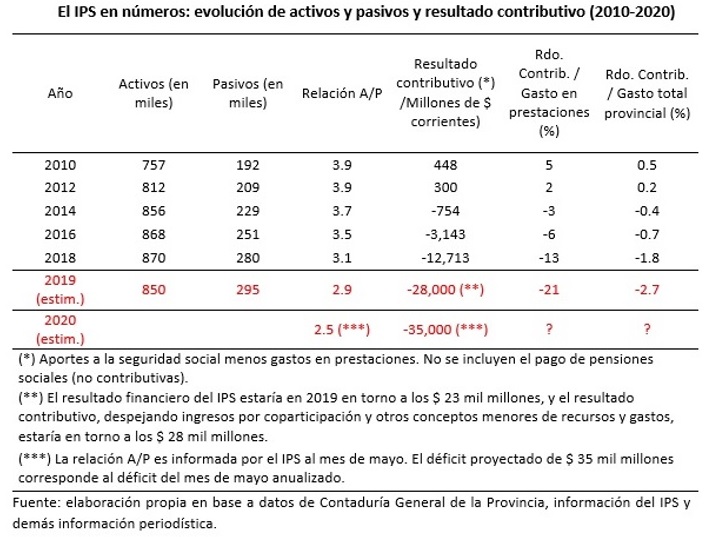

La situación del instituto no es nueva, ni apareció repentinamente. La siguiente tabla ilustra su evolución con indicadores testigos.

En los últimos 10 años se observa una disminución sostenida en la relación activo/pasivo, pasando de casi 4 activos por pasivo en 2010, a 2,5 en mayo de 2020. Los activos han crecido entre 2010 y 2019 a una tasa anual promedio de 1,3%, distinguiéndose dos subperiodos: entre 2010 y 2016 los activos crecieron a razón de 2, 3%, y luego habría incluso disminuido. Por su parte, los pasivos aumentaron a una tasa promedio anual de 4,9 en todo el periodo analizado (más del triple que los activos).

Otra observación implícita en los datos es la comparación de las masas per cápita de ingresos y egresos contributivos. Esto arroja tasas de sustitución efectivas superiores a las legales. En promedio el haber de un jubilado es más de un 10% superior al salario promedio (sujeto a aporte). Esto se debe que el haber se determina en base al mejor sueldo obtenido durante 36 meses seguidos o 60 discontinuos (en lugar de un haber promedio).

Básicamente, estos factores explican el deterioro de la situación financiera. El indicador resultado contributivo muestra la salud financiera intrínseca del sistema previsional, al pasar de un superávit en 2010 equivalente a 0,5% del presupuesto provincial a un déficit en 2019 en torno al 2%. Este déficit se ha financiado en parte por los ingresos de recursos nacionales coparticipables, las rentas de propiedad (interesas ganados por las colocaciones financieras) y por el uso de las letras, hasta que esta fuente se agotó por las razones expuestas. La tendencia proyecta una profundización del déficit, que requerirá de financiamiento genuino de la provincia.

Un ejercicio de proyección

Se realiza un ejercicio utilizando distribuciones conocidas de población, salario y otras, ajustadas por las tablas actuariales. Se define una situación base asumiendo que se mantiene constante la relación entre activos y población. Es decir, se proyecta que la planta de personal crece en la misma proporción que la población. Este escenario es algo más benevolente que el congelamiento de planta de la gestión anterior pero más restrictivo respecto de la tendencia de crecimiento de la planta de la última década. Por el lado de los pasivos, se asume que se van produciendo altas conforme a la regla establecida en la ley.

Como escenario alternativo, se considera el Plan de reestructuración diseñado por este gobierno. Se asume que estas medidas impliquen que la cantidad de altas de jubilados sean con 5 años más de servicios. Además, se simula la incorporación de 50 mil agentes a planta transitoria en la administración general y 20 mil docentes nuevos (por simplicidad se simula que ingresan todos al mismo tiempo).

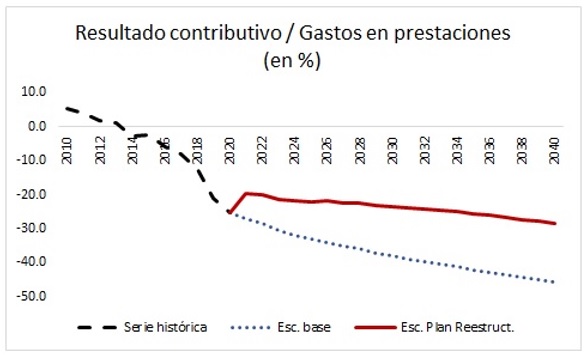

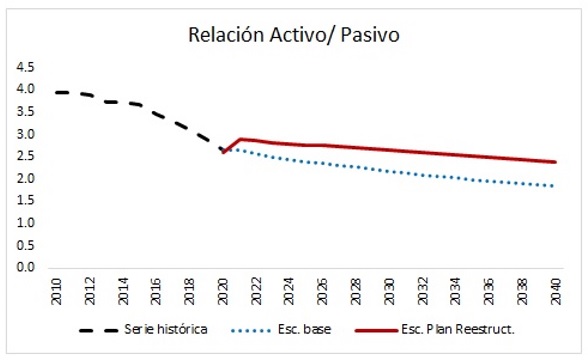

Los resultados se pueden ver sintetizados en los siguientes gráficos.

Puede observarse que la situación base proyecta una situación financiera que profundiza el deterioro rápidamente en los próximos años, consistentemente con una caída en la relación entre activos y pasivos. El déficit contributivo podría crecer a razón de un 10% anual el primer quinquenio, superando los $ 55 mil millones en 2025 en moneda constante de 2020.

El plan de reestructuración del instituto logra mejorar la relación A/P explicado por la incorporación de 70 mil agentes y el retraso de hecho de las edades de retiro. En la medida que se sostenga en el tiempo, el plan podría lograr una mejora de la situación financiera (alrededor del 25% del déficit de los primeros 5 años) pero sería insuficiente en el mediano plazo para lograr el equilibrio.

Cabe aclarar que el efecto de dilatar el retiro de los activos por 5 años se ve atenuado ya que, en la situación sin reforma, una fracción importante de los agentes ya venían postergándolo, atraídos por una jubilación más alta. El hecho de postergar el retiro implica alcanzar una mejor tasa de sustitución (que ascendería hasta 5 puntos porcentuales adicionales) y/o permitiría lograr un haber en base a un sueldo más alto. Esto supone un costo mayor para el régimen.

Delineando políticas

Ninguna de las políticas que se planteen podrían resolver el problema de sostenibilidad del sistema inmediatamente, sino que las mejoras serían progresivas en el tiempo. De ahí que deba pensarse en medidas que corrijan el desequilibrio previsional acompañado de un esquema de financiamiento de la transición.

Hay un conjunto de medidas que a priori tienen alto costo político, más allá de que se cuente como antecedente cercano de implementación a la provincia de Córdoba. Estas medidas consisten en las reformas paramétricas tradicionales, tales como cambiar la edad de retiro, años de servicios, tasas de aportes, tasa de sustitución y determinación del haber. Probablemente estas políticas bien implementadas técnicamente puedan corregir profundamente la tendencia hacia el deterioro, pero en no menos de 15 años.

Un caso particular de este tipo de medidas de reformas es la armonización con el régimen nacional, que supone equiparar los parámetros del modelo y condiciones para el cálculo de los haberes). Es una política de alto costo político y resistida por algunos sectores, y a pesar de ello, podría resultar insuficiente para corregir el desequilibrio financiero. El modelo nacional también necesita de una reforma en línea con la evidenciada en otros países.

Otro conjunto de medidas apunta meramente a garantizar una fuente de financiamiento al déficit de la caja, pero no resuelve el problema de fondo. Por ejemplo, las propuestas de asignar al IPS fondos del producido de juegos de azar. Claramente este destino compite con otras aplicaciones tales como son la salud, educación y programas sociales.

Hay medidas que deben evaluarse desde un punto de vista integral, es decir, mirando a las finanzas provinciales en su conjunto (administración pública no financiera). Puntualmente, la incorporación de contratados a la planta temporaria supondrá un incremento de recursos para el IPS del 26% de la masa salarial pagada (14 %de aportes personal y 12% de contribución patronal), pero al mismo tiempo un incremento en el costo salarial de la administración general en la cuantía de las contribuciones patronales. En el agregado, las ganancias se reducen.

Por último, hay un conjunto de medidas con margen para su implementación, que pueden contribuir a mejoras parciales del régimen sin modificar los parámetros generales del régimen. Entre otros, pueden mencionarse los siguientes puntos:

- el tratamiento de los afiliados mixtos que pueden optar jubilarse en la caja del IPS, aún sin haber realizado todos los aportes en la misma. Podría revisarse la pertinencia del criterio de “caja otorgante” y evaluar la posibilidad de un esquema de compensación entre cajas al estilo del criterio de “prorrata tempore”. Los avances en los sistemas de información podrían permitir su implementación de acá en adelante.

- De no avanzar con el punto anterior, podría abordarse las inconsistencias e inequidades generadas en aquellos casos donde la determinación del haber se calcula en base los mejores sueldos obtenidos fuera de la administración provincial. En estos casos, los aportes correspondientes nunca ingresaron al IPS, y, sin embargo, debe pagar haberes en función de ellos. Un ejemplo de resonancia mediática es el caso de un docente de la provincia que obtuvo los beneficios jubilatorios con un haber que se determinó en función de su cargo obtenido como diputado nacional.

- Podría revisarse la pertinencia de regímenes especiales que coexisten dentro del subsistema de la administración general. En estos regímenes hay tratamientos diferenciados. Sin analizar los casos en particular, la existencia de regímenes especiales genera subsidios cruzados (inequidades) con respecto a los afiliados del régimen general y desequilibran el régimen en su conjunto.

- El otorgamiento de beneficios jubilatorios por edad avanzada (casos que superan la edad mínima requerida para jubilarse pero que no cumplen con los años de servicios) deben también revisarse. Si bien son de escasa importancia relativa, se trata de beneficios otorgados sin la totalidad de los aportes correspondientes.

- Por el lado de los beneficios en pensiones, su diseño responde a un esquema socioeconómico perteneciente a décadas pasadas. Es necesario revisar los criterios por los cuales se otorgan estos beneficios.

Por último, debe instalarse el tema en la sociedad para que se reconozca la magnitud del problema y se debata el conjunto de medidas que tienda a una solución de fondo.

Se agradece los comentarios de Marcelo Garriga y Norberto Mangiacone.

Una propuesta para cuantificar: la jubilación es un porcentaje del valor a moneda de la fecha de jubilación sobre el promedio ponderado por meses de aportes. vamos al caso del docente diputado, este jubilado ponderaría 4 años / 25 la parte de diputado y no el 100%

nice post about German language.