¿Por qué las tasas de interés de largo plazo en EE.UU. son tan bajas?

Por David KohnInstituto de Economía de la Universidad Católica de Chile

En el mes de marzo del corriente año, la tasa de rendimiento de los bonos del Tesoro de Estados Unidos a 10 años cayó a su mínimo histórico. Los analistas destacan entre sus causas el riesgo de recesión global ante la irrupción del coronavirus (COVID-19) y el recorte de tasas de la Reserva Federal de Estados Unidos ante el riesgo de recesión en dicho país. Esto es relevante para los países emergentes porque estas tasas no sólo determinan el costo de endeudamiento a largo plazo en el país del Norte, sino que también afectan las condiciones de liquidez y costos de endeudamiento a nivel global. En este artículo, discuto los determinantes históricos del desempeño de las tasas de interés de largo plazo en Estados Unidos y las posibles razones detrás de su comportamiento reciente.

Nota publicada originalmente en El Economista el día 5 de marzo del 2020.

Comportamiento histórico de las tasas de retorno a largo plazo en Estados Unidos

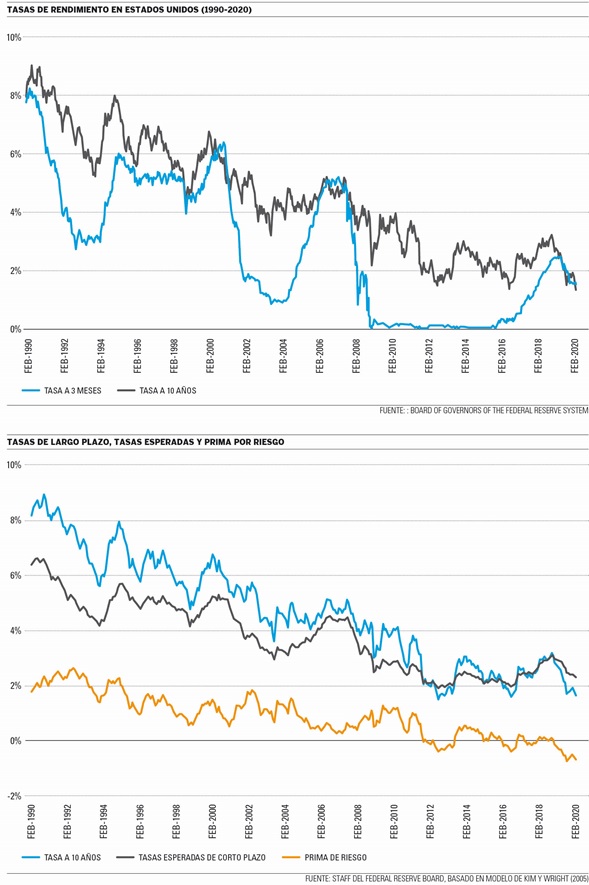

La Figura 1 muestra el comportamiento histórico de la tasa de rendimiento de dos bonos del gobierno de Estados Unidos a 3 meses y a 10 años. Una caída en las tasas es reflejo de un aumento en el precio de los bonos: el precio de los bonos que pagan una renta fija a 10 años ha aumentado a lo largo de los últimos 30 años. Por otro lado, las tasas de corto plazo, bajo control más directo de la autoridad de política monetaria (en este caso, la Reserva Federal), han tenido fluctuaciones cíclicas en respuesta a los cambios de política monetaria. Si los inversores no se preocuparan por el riesgo (por ejemplo, riesgo de fluctuaciones no esperadas en el precio del activo), la tasa de interés a largo plazo debería reflejar el promedio de las tasas de corto plazo esperadas a lo largo de los próximos 10 años. Sin embargo, los inversores exigen una compensación adicional por el riesgo de tener un bono por un periodo más largo de tiempo, en lugar de renovar su inversión trimestre a trimestre: la prima de riesgo por plazo o term premium [1].

Para investigar las causas de la caída observada en las tasas de largo plazo, es importante descomponer la tasa de largo plazo entre estos dos componentes no observados: el promedio de tasas de corto plazo esperadas a futuro y la prima de riesgo por plazo. Mientras que las tasas de corto plazo son influidas en mayor medida por las acciones de política monetaria (las actuales y las esperadas a futuro), las primas por riesgo dependen también de otros factores como la aversión al riesgo de los inversores u otros factores que afectan la demanda por estos activos de largo plazo. Por otro lado, tanto inversores como autoridades de política monetaria suelen escudriñar la curva de rendimientos de bonos de distinta madurez con el fin de deducir las expectativas de los mercados sobre el comportamiento futuro de las variables macroeconómicas o para tomar medidas de política: por ejemplo, mientras que una política monetaria contractiva puede ser apropiada si las tasas de largo plazo son altas hoy porque hay expectativas de un mayor crecimiento de la economía (y se espera que suban las tasas de corto plazo en el futuro), en caso de una alta aversión al riesgo la respuesta óptima sería, en cambio, un relajamiento de la política monetaria (Bernanke, 2006).

Figuras 1 y 2

Dinámica de largo plazo: tasas esperadas vs. prima de riesgo por plazo

El principal inconveniente para medir la prima de riesgo por plazo es que no podemos observar las expectativas de los agentes económicos sobre las tasas de interés futuras. Entonces, la literatura ha recurrido a diferentes metodologías para medirla, desde el uso de encuestas hasta el uso de modelos empíricos y teóricos para modelar la formación de expectativas sobre estas tasas de rendimiento. La Figura 2 muestra una descomposición basada en el modelo de Kim y Wright (2005), que es frecuentemente usada y citada en discursos por autoridades de la Reserva Federal de Estados Unidos. Vemos que cerca del 40% de la caída en la tasa de largo plazo de los últimos 30 años es explicada por una caída en la prima de riesgo por plazo, que también muestra una tendencia decreciente [2]. Así, esta caída secular en la prima de riesgo explica por qué en los dos últimos ciclos de aumentos de tasas de política monetaria en Estados Unidos, las tasas de largo plazo no aumentaron tanto como las de corto plazo (en el período 2004-2006 esto se conoció como el conundrum de Alan Greenspan, por un discurso del ex presidente de la Reserva Federal [3]. Por otro lado, la caída en tasas a partir de fines de 2019, es explicada en similar proporción por la suspensión (y posterior reversión) del ciclo de suba de tasas en Estados Unidos y por una caída en la prima de riesgo.

¿Qué explicaciones hay detrás de la caída de la prima de riesgo por plazo? La prima de riesgo es una compensación que requieren inversores aversos al riesgo por adquirir un activo riesgoso, cuyo valor cae en los malos tiempos (en recesiones). Sin embargo, los bonos del tesoro pasaron de ser activos riesgosos en los 1980 y 1990 a activos seguros –cuyo valor sube en las recesiones– en los 2000s (Campbell et al., 2019). Este cambio puede estar ligado a la fuente de riesgos: durante este período, la incertidumbre inflacionaria cayó mientras que hubo un aumento en la incertidumbre sobre la actividad económica. Bansal y Shaliastovich (2012) muestran que la prima de riesgo en los bonos sube ante aumentos de la incertidumbre inflacionaria y cae ante aumentos de la incertidumbre sobre la actividad económica cuando los inversores buscan activos seguros (flight-to-quality). La política monetaria también puede generar caídas en la prima de riesgo, al reducir el rendimiento de activos de corto plazo e incentivar la demanda de bonos de largo plazo si los inversores buscan mejores rendimientos (Hanson y Stein, 2015) o directamente a través de compras de activos de largo plazo. Otro fenómeno importante durante los 2000s fue el gran aumento en la demanda de bonos del tesoro de Estados Unidos por parte de instituciones oficiales extranjeras, como Bancos Centrales de otros países, cuyas compras podrían haber reducido la prima de riesgo (Kohn, 2018) [4].

Tasas de interés en tiempos de coronavirus

Más allá de la tendencia decreciente en las primas de riesgo y tasas de largo plazo en los últimos 30 años, desde principios de 2018 se observa una mayor caída tanto en las tasas futuras esperadas de corto plazo como en la prima de riesgo. Esta caída se vio agudizada en los últimos meses ante el riesgo de una recesión global por la irrupción del coronavirus. Estos riesgos llevaron a los inversores a buscar activos seguros como refugio, lo que explicaría la caída en las primas de riesgo en los bonos de largo plazo, que se volvieron aún más negativas. Por otro lado, la Reserva Federal ha acelerado el recorte de tasas de interés de política monetaria iniciado el año pasado. Estos fenómenos han resultado en las tasas de interés de largo plazo tan bajas que vemos hoy.

Notas

[1] El term premium puede ser negativo si, por ejemplo, el activo de largo plazo es percibido como un refugio ante el riesgo global, o el riesgo de renovar continuamente la inversión es mayor al de enfrentar fluctuaciones en el precio del activo de largo plazo.

[2] Si bien la medida de prima de riesgo es necesariamente dependiente del método utilizado para obtenerla, su tendencia decreciente es robusta a través de las distintas metodologías (Rudebusch et al., 2007).

[3] Testimonio de Alan Greenspan en el reporte de política monetaria de la Reserva Federal ante el Congreso, Congreso de Estados Unidos, 20 de Julio de 2005.

[4] Existen otras explicaciones para la caída en las tasas de interés en los últimos 30 años, como el envejecimiento de la población, el aumento de la demanda de fondos de pensiones, el aumento secular de la renta del capital como proporción del ingreso total, o la escasez de activos seguros en el mundo.

Referencias

Bansal, R., & Shaliastovich, I. (2013). A long-run risks explanation of predictability puzzles in bond and currency markets. The Review of Financial Studies, 26(1), 1-33.

Bernanke, B. S. (2006): Remarks by Governor Ben S. Bernanke at the Economic Club of New York, New York, New York, March 20, 2006.

Campbell, J. Y., Pflueger, C. E., & Viceira, L. M. (2018). Macroeconomic drivers of bond and equity risks.

Hanson, S. G., & Stein, J. C. (2015). Monetary policy and long-term real rates. Journal of Financial Economics, 115(3), 429-448.

Kim, D. H., & Wright, J. H. (2005). An Arbitrage-Free Three-Factor Term Structure Model and the Recent Behavior of Long-Term Yields and Distant-Horizon Forward Rates.

Kohn, D. (2016). Addicted to debt: Foreign purchases of U.S. Treasuries and the term-premium.” Available at SSRN 2630695.

Rudebusch, G., B. Sack, & Swanson, E. (2007). Macroeconomic implications of changes in the term premium. Federal Reserve Bank of St. Louis Review 89.4 (2007): 241-69.