Un aporte para pensar la reforma previsional

Por Oscar Cetrángolo (FCE-UBA)

Son reiteradas las menciones a la necesidad de ciertas reformas estructurales que se requieren para que nuestro país despegue definitivamente. Hay algún consenso sobre un grupo de reformas necesarias, pero ese consenso no pasa del título. Existe poco debate sobre los contenidos que, seguramente, requerirían de un debate profundo y difícil. Uno de esos títulos corresponde a la reforma previsional.

En este caso, no deja de llamar la atención que se trate de una política que fue objeto de importantes replanteos durante las últimas décadas y que, adicionalmente, varios “parches” de emergencia hayan sido percibidos o presentados como reformas, lo que hace mucho más complejo el debate necesario. El objeto de esta nota es presentar alguna información introductoria y un grupo de lineamientos que creemos debiera orientar la futura reforma. No se intenta abordar la problemática en profundidad (sería imposible en este espacio) pero al menos incentivar y ayudar al debate siguiendo lo presentado en una reciente publicación de la OIT donde, junto con Fabio Bertranou y Pablo Casalí abordamos esta problemática con mayor exhaustividad [1].

La fragmentación de un sistema de cobertura amplia

A pesar de haberse decidido hace algo más de una década la vuelta al sistema público de reparto y, más recientemente la introducción de una Pensión Universal para los Adultos Mayores (PUAM) que no logren cumplir con los requisitos establecidos por la normativa para alcanzar una prestación por vejez a la edad legal de retiro (60 años para mujeres, 65 años para hombres), el sistema continúa mostrando un importante grado de fragmentación y estratificación.

En primer lugar, porque más de la mitad del total de beneficios que brinda el sistema previsional nacional corresponde a las moratorias previsionales, mostrando que un sistema diseñado en décadas anteriores como de naturaleza contributiva (à la Bismark) se transformó parcialmente en un sistema de prestaciones mínimas de seguridad social (à la Beveridge). Es así que el aumento de la cobertura previsional tuvo implicancias en el nivel del gasto previsional y en su composición.

En segundo término, la protección social de la población adulta mayor en Argentina puede ser calificada como muy amplia y fragmentada. En el primero de los sentidos, como consecuencia de la elevada cobertura, de acuerdo con los datos de la Encuesta Permanente de Hogares del segundo semestre de 2017 solo el 6,3% de la población que tiene 65 años o más estaba en situación de pobreza y menos del 1% era pobre indigente, mientras que los porcentajes correspondientes al total de la población eran 25.7 y 4.8 por ciento respectivamente [2]. En relación con la fragmentación, el denominado Sistema Integrado Previsional Argentino (SIPA) coexiste con otros regímenes contributivos que en la mayoría de los casos contemplan prestaciones similares pero donde, en contraste, varían algunos de los requisitos para acceder a los beneficios como la edad y los años de contribución. Entre ellos pueden mencionarse las distintas cajas provinciales para empleados públicos, las más de 77 cajas de previsión y seguridad social para profesionales y los regímenes especiales y complementarios de previsión social. El plan de inclusión previsional o moratoria, que puede considerarse como “semicontributivo”, constituye una herramienta de carácter transitorio para quienes tienen la edad para jubilarse pero no cumplen con los años de aportes requeridos para tramitar el beneficio previsional. En este caso, los períodos de aportes impagos pueden cancelarse al contado o en un plan de facilidades de pagos de hasta 60 cuotas. Por último existen dos esquemas no contributivos, las pensiones no contributivas tradicionales, de corte asistencial y condicionadas a una prueba de recursos y por otro lado, la recientemente instituida PUAM, de corte universal y que busca garantizar la seguridad de los ingresos a partir de los 65 años para todos aquellos que no tengan otro ingreso previsional.

Con el objeto de brindar una aproximación cuantitativa a la importancia de cada grupo, puede decirse que, a partir de información de diciembre de 2017, es posible distinguir tres grandes grupos de beneficios: 3,23 millones de beneficios contributivos del SIPA (1,85 millones de jubilaciones y 1,38 millones de pensiones); 3,6 millones de beneficios por moratoria (casi 95% jubilaciones), y 1,5 millones de Prestaciones No Contributivas. El valor medio de las jubilaciones que no corresponden a moratorias era del equivalente al 67% del salario promedio de los trabajadores formales, según el RIPTE [3]. En el caso de los beneficios correspondientes a las moratorias, los valores medios eran del 30% del RIPTE y el de las prestaciones no contributivas cercanos al 23%.

Gasto y financiamiento de la Protección Social para Adultos Mayores

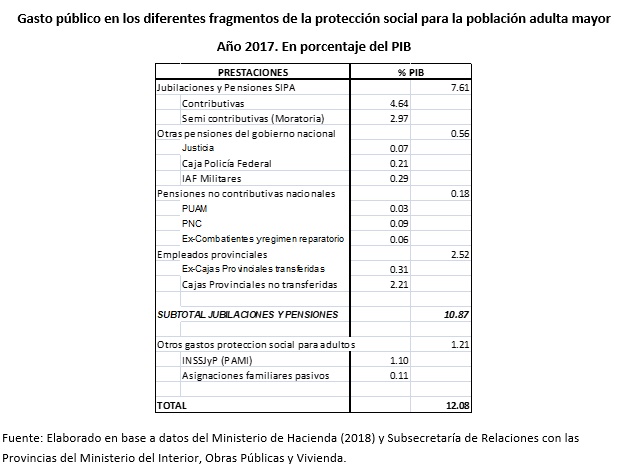

Ese mismo año (2017), el gasto del sistema nacional (SIPA) era equivalente a 7,61% del PIB. Si a ese nivel se le suman los gastos destinados a otros tipos de pensiones contributivas y no contributivas a cargo del ANSES y otros organismos nacionales, y los correspondientes a las cajas provinciales (tanto transferidas en los años noventa como las no transferidas), el gasto en pensiones sumó, en el año 2017, poco menos de 11% del PIB. El mismo cuadro también consigna otras erogaciones a componentes de la protección social para la población adulta mayor, en especial el PAMI. Con esos agregados, el gasto total con ese destino superó el 12% del PIB.

El gasto del SIPA (siendo superior a la suma de aportes y contribuciones sobre los salarios) se financiaba con recursos de rentas generales en una proporción que resultaba cercana a la tercera parte del total hasta 2017, a pesar de sufrir la pérdida derivada del fallo de la Corte Suprema de Justicia que establece la devolución de la asignación del 15% de recursos coparticipados que había sido acordada a través del Pacto Fiscal del año 1992. El financiamiento del sistema nacional se verá aún más comprometido en los próximos años si se considera que, a partir de la sanción de la reforma tributaria a fines del 2017 (Ley 27.430), se puso en marcha un ambicioso y gradual programa de reducción de contribuciones patronales que financian la seguridad social [4]. El total de aportes y contribuciones sobre los salarios para el SIPA era cercano a 5% del PIB en 2017 y se estima que esta medida podría significar una pérdida algo superior a 1% del PIB hacia el año 2022.

Al igual que lo que sucedió a principios de los años ochenta y nuevamente en los noventa se intenta con esta medida reducir el costo laboral pero, a diferencia de las experiencias previas, en este caso no se hace como medida defensiva frente al atraso del tipo de cambio real ante programas antiinflacionarios con anclaje cambiario sino que se hace con el objetivo de mejorar el empleo formal, a partir de la conjetura que la demanda de empleo es sensible a cambios en este componente del costo salarial. La medida, en tanto, no beneficia exclusivamente al nuevo empleo (ni tampoco a regiones o sectores de actividad seleccionados, como en el pasado) sino la totalidad de la nómina de trabajadores formales, sea cual fuere su localización, tipo de actividad, antigüedad o nivel de ingresos.

Los desafíos y acuerdos necesarios

El documento citado se cierra con una serie de desafíos futuros y orientaciones para posibles reformas. Allí se señala la necesidad de consolidar un sistema sostenible de protección social para la población adulta mayor en Argentina, que logre cobertura universal con adecuada proporcionalidad para los que acceden a beneficios contributivos y suficiencia para los que no logran cumplir los requisitos del beneficio contributivo. De manera específica, deben considerarse los siguientes criterios y acciones.

En primer lugar, desde un punto de vista general (y aunque suene redundante), es necesario que el sistema previsional sea previsible. Por lo tanto, un nuevo sistema debe construirse sobre la base de consensos básicos que permitan construir un esquema que logre perdurar en el tiempo evitando la historia de las últimas décadas en las que ha habido cambios recurrentes y hasta de carácter pendular, muchas veces definidos en la emergencia.

En segundo lugar, en relación con los beneficios prometidos, se debe considerar una variedad de instrumentos para tratar los diversos objetivos del sistema de protección social para la población adulta mayor. Eso incluye:

- la existencia de una prestación universal sin requisitos para su obtención que ofrezca beneficios suficientes a la población que no acceda a los beneficios contributivos, consolidando la reciente PUAM. . Deberá financiarse con recursos de rentas generales;

- beneficios contributivos que guarden proporcionalidad con los aportes y contribuciones, y sean adecuados para mantener los incentivos a formalizarse, consistentes actuarialmente y sustentables en el largo plazo;

- componentes semi-contributivos para quienes hayan cumplido solo parcialmente con los requisitos para acceder a los beneficios contributivos,

- si bien excede el tema previsional, debe redefinirse la situación de los monotributistas, definiendo casos donde se los debe asimilar a los esquemas contributivos, semi contributivos o no contributivos, y, por último,

- se debe reorganizar el sistema de prestaciones no contributivas con el objeto de evitar superposiciones, construyendo un esquema simple y explícito de beneficios no contributivos.

Simultáneamente, se debiera poder reducir (hasta eliminar) la fragmentación territorial derivada de la existencia de cajas de empleados públicos provinciales no transferidas a la Nación, así como revisar la conveniencia y alcance de los diferentes regímenes especiales y cajas complementarias, asegurando la permanencia de aquellos que tengan claros argumentos en favor de su existencia y, adicionalmente, asegurar su sostenibilidad de largo plazo. En los casos en que se requieran fondos adicionales para su financiamiento, hacerlo de manera explícita, evitando subsidios cruzados de carácter regresivo.

En tercer lugar, desde el punto de vista de la sostenibilidad de mediano plazo, resulta indispensable definir claramente el financiamiento de cada grupo de prestaciones. En ese sentido, dado que las contributivas deben ser financiadas por cargas sobre los salarios, se deben mantener niveles de aportes y contribuciones que permitan financiar niveles de prestaciones aceptables por la población en el mediano y largo plazo. Asimismo, deben acordarse la necesidad y oportunidad de incorporar algunos cambios paramétricos, así como la conveniencia de mantener el Fondo de Sustentabilidad.

Por último, resulta indispensable considerar que sea cual sea el esquema que se logre consensuar, debe tenerse especial cuidado en considerar los costos de transición al esquema deseado.

El autor de la presente nota es Director de la Licenciatura en Economía de la FCE-UBA, profesor titular regular de Finanzas Públicas en la FCE-UBA; Docente de la Maestría en Economía de la misma facultad e Investigador del Instituto Interdisciplinario de Economía Política (IIEP-Baires).

Referencias

[1] Bertranou, F., Casalí, P. y Cetrángolo, O. “¿A mitad de camino entre Bismarck y Beveridge? La persistencia de los dilemas en el sistema previsional argentino”, Oficina de la Organización Internacional del Trabajo para el Cono Sur de América (Informe Técnico 9), 2019.

[2] INDEC (2018). Incidencia de la pobreza y la indigencia en 31 aglomerados urbanos. Segundo semestre de 2017, Informes Técnicos, vol. 2, Nº 63, Buenos Aires.

[3] Remuneración Imponible Promedio de los Trabajadores Estables, relevada por la Secretaría de Seguridad Social.

[4] Esta medida ya fue objeto de análisis en ALQUIMIAS ECONÓMICAS cuando fue sancionada.

Nota publicada originalmente en ALQUIMIAS ECONÓMICAS el día 1 de julio de 2019.