Buenas Notches Impuestos

Por Marcelo Garriga (FCE-UNLP)

Los impuestos modifican las conductas de los individuos, esto es lo que genera una pérdida de eficiencia económica. Con el objeto de minimizar el pago del mismo, las personas consumen una canasta de bienes distinta de lo que consumirían sin el impuesto. Pero este efecto se agudiza ante un mal diseño del tributo. Los saltos discontinuos de las tasas impositivas producen fuertes cambios en las alícuotas media y marginal del impuesto (Notch) con altos costos de eficiencia y conductas defensivas de los contribuyentes (bunching). Se agrupan antes de que la tasa impositiva de un salto.

Carga excedente de los impuestos

Hace algunos años en una visita a Indonesia, al Profesor A. Harberguer le llamó la atención la gran cantidad de motos que circulaban por las calles. No solo en la forma tradicional sino también como transporte de pasajeros, mercaderías, entre otras cosas. En todos los casos con niveles de precariedad e inseguridad muy llamativos. Luego de esta observación, la pregunta relevante que se hizo fue ¿cuál era la causa que motivaba esa composición del transporte público y privado? La respuesta fue que la imposición sobre los automotores era muy alta en relación al de las motos. Esta modificación en el comportamiento de los individuos como resultado de tratar de evitar un impuesto es lo que en la literatura se conoce como “carga excedente” de un tributo. Existe una pérdida de bienestar explicada por el hecho de que los agentes dejan de consumir la canasta de bienes deseable por evitar la carga del impuesto.

El diseño impositivo y la creación de Notches

A mediados del siglo XVII el Rey de Inglaterra, William III, necesitaba recursos para financiar las cuentas públicas (1696). Por esta razón, estableció un tributo a las viviendas de acuerdo a la cantidad de ventanas que tuvieran (era una forma de aproximarse a lo que es hoy el impuesto inmobiliario). A pesar de que la legislación establecía que el impuesto era transitorio, duraría un período de tres años, estuvo vigente en diversos formatos durante 150 años.

A modo de ejemplo, en el período comprendido entre los años 1747 y 1757 el impuesto se tributaba de la siguiente forma:

- Si la construcción tenía menos de 10 ventanas, no tributaba.

- Entre 10 y 14 ventanas, tributaba 6 pounds (p) por ventana.

- Entre 15 y 19 ventanas, tributaba 9 pounds (p) por ventana.

- Más de 20 ventanas, tributaba 12 pounds (p) por ventana.

Una vez que se pasaba uno de los umbrales se tributaba sobre todas las ventanas. Es decir con menos de 10 ventanas no tributaba, pero si tenía una ventana más (10) el impuesto era de 60 pounds; así la tasa marginal de 10 ventanas es 60 pounds. Sin embargo nada hace suponer que el bienestar de las familias tiene un cambio tan significativo de pasar de 9 a 10 ventanas. Los incentivos se alinean a tener un número de ventanas en el nivel anterior a que el impuesto aumente sustantivamente.

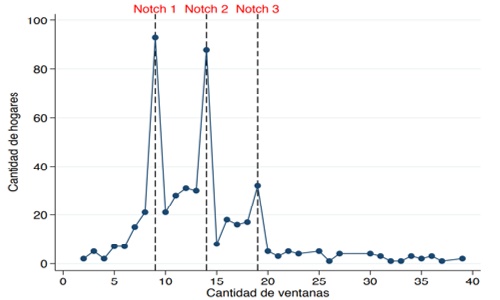

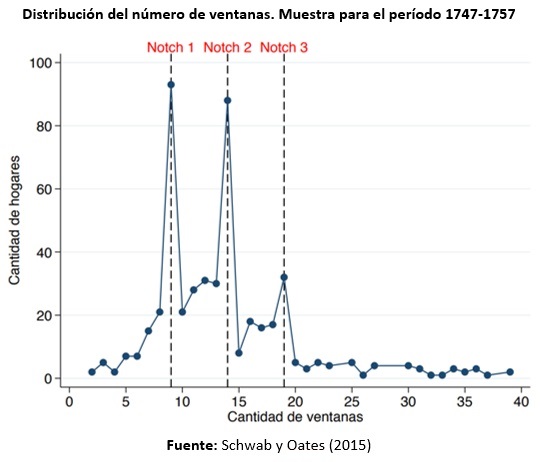

Así, la tasa de imposición media y marginal da un salto cuando el número de ventanas supera las 10, 14 y 19. En la literatura este diseño impositivo, en los cuales se producen antes pequeñas variaciones de la conducta de los contribuyentes importantes cambios en las tasas impositivas media y marginal, se conoce como “Notch” [1] (saltos discontinuos). Los individuos tienen incentivos a ubicarse antes de que la tasa de imposición se modifique (bunching). En el caso de las ventanas los agrupamientos se observan en las casas con 9 ventanas (primer Notch), 14 (segundo Notch) y 19 (tercer Notch). Según el trabajo de Oates y Schwab (2015) el resultado de este nuevo tributo en Inglaterra fue el que se muestra en el gráfico a continuación.

Como puede observarse los individuos se agrupan en los Notches (9, 14 y 19). Los costos de bienestar de este diseño del impuesto a las ventanas en Inglaterra fueron enormes. Las personas comenzaron a eliminar ventanas para evitar el impuesto. Había construcciones que en algunos niveles directamente no tenían ventanas, con todo lo que ello implicaba en términos de la pérdida de iluminación y ventilación de las casas. Estudios médicos señalaron que las enfermedades de la época no dejaron de propagarse: disentería, gangrena y tifus. En el año 1781 producto de una epidemia de tifus fallecieron 52 personas en Carlisle. El Dr. John Heysham señalo que el origen de la misma fue la eliminación de las ventanas en respuesta a la imposición, la que ocurrió en mayor medida en las viviendas de familias pobres (Schwab y Oates, 2015).

Medición del bienestar

Existen fundados argumentos para sostener que un Notch genera grandes costos en términos de pérdida de eficiencia (carga excedente). La idea es que un sistema impositivo diseñado con “Notches” genera fuertes incentivos a que los contribuyentes modifiquen su conducta y se ubiquen en el entorno del Notch como lo muestra la figura precedente.

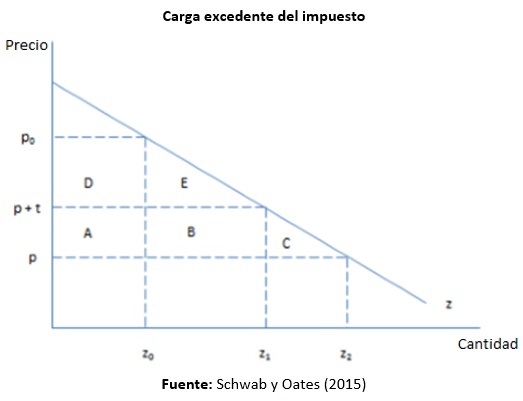

El costo de bienestar puede analizarse a partir del siguiente ejemplo. Se supone que existe un solo Notch en el diseño del impuesto a las ventanas en Z0. Para un consumo menor que Z0 no se tributa impuesto. Solo si supera esa cantidad abona el impuesto t, por ejemplo en Z1 (al precio p+t).

En esa situación (Z1), existe una pérdida del excedente de los consumidores de A+B+C, de los cuales paga de impuesto A+B y tiene una carga excedente de C. En el caso que prefirieran consumir Z1, pero para evitar el tributo se ubica en Z0, el costo de bienestar sería mucho mayor. La pérdida de excedente de los consumidores es el área B+E+C, no paga nada de impuestos y la carga excedente es B+C+E. ¿Cuándo decidiría consumir Z0 y no pagar impuestos? En el caso que A+B+C > E+B+C o lo que es lo mismo A sea mayor que E. Es decir, cuando el costo de pagar impuestos (A) es mayor que la pérdida de consumo (E). En este caso el diseño de un sistema impositivo con Notches tendría un alto costo de bienestar.

Notches en la práctica: el caso del impuesto a los ingresos brutos

La utilización de Notches, no solo es propio del sistema impositivo sino también en otras áreas del diseño de las políticas públicas. Por ejemplo, regulaciones que se establecen de acuerdo al tamaño de la firma, beneficios sociales que requieren ingresos menores a ciertos umbrales, entre otros.

El Sistema Impositivo Argentino muestra casos relevantes de este tipo de diseño. Por ejemplo la última ley impositiva de la Provincia de Buenos Aires (2019) establece para el impuesto a los Ingresos Brutos un sistema alicuotario para el Comercio, la Industria y los Servicios en donde de acuerdo a diferentes umbrales de facturación las alícuotas varían.

Comercio

- Facturación menor a $2 MM la tasa impositiva es de 2,5%

- Facturación entre $2 y $52 MM la tasa impositiva es de 3,5%

- Facturación mayor a $52 MM la tasa impositiva es de 5%

Servicios

- Facturación menor a $650 mil la tasa impositiva es de 3,5%

- Facturación entre $650 mil y $39 MM la tasa impositiva es de 4%

- Facturación mayor a $39 MM la tasa impositiva es de 5%

Industria

- Facturación menor a $78 MM la tasa impositiva es de 0%

- Facturación mayor a $78 MM la tasa impositiva es de 1,5%

Como puede observarse existen en el diseño del impuesto saltos discontinuos. Por ejemplo, una empresa comercial que factura $52 MM abona de impuesto a los ingresos brutos un monto de $1,8 MM ($52 MM * 3,5%). Si en cambio factura $53 MM paga $2,6 MM de impuesto (un 44% más). Estos saltos se traducen en modificaciones de las conductas de los contribuyentes, teniendo incentivos a agruparse alrededor de los Notches (algo similar ocurre con el monotributo). En forma menos técnica se ha llamado a esta conducta “enanismo fiscal” y, como ha demostrado la literatura reciente, tiene altos costos de bienestar (pérdida de eficiencia o carga excedente). Este comportamiento puede tener dos explicaciones diferentes: inducir a una mayor evasión para no excederse de los umbrales y, otra, es un cambio de conducta para evitar pagar el tributo (no facturar más del límite). Algo similar al ejemplo presentado ocurre en el diseño del monotributo. Existen distintas categorías del impuesto de acuerdo a los niveles de facturación. Los contribuyentes tienen incentivos a agruparse antes de los cambios del monto a tributar.

Consideración final

Además de la presión tributaria sobre los contribuyentes (la carga excedente aumenta con el cuadrado de la tasa impositiva), el diseño de los impuestos es central para no agravar los costos de eficiencia. Es necesario reducir los incentivos a comportamientos que conducen al “enanismo fiscal” y la “evasión tributaria”. Como reza el título de la presente nota: Buenas Notches Impuestos.

Nota

[1] Un Notch es diferente a un Kink. Este último es el resultado de un cambio en la tasa impositiva marginal. Un ejemplo típico es el del impuesto a las ganancias. Luego de cierto umbral aumenta la imposición marginal.

Referencias

Kleven, Henrik (2016): Bunching. Annual Review of Economics.

Schwab R., and Oates W. (2015): The Window Tax: A Case Study in Excess Burden. Lincoln Institute of Land Policy. Working Paper.

Slemrod, Joel (2013): Buenas notches: lines and notches in tax system design. eJournal of Tax Volume 11 Number 3.

Nota publicada originalmente en Foco Económico el día 12 de junio de 2019. http://focoeconomico.org/2019/06/12/buenas-notches-impuestos/