Tamaño del sector público argentino 1961-2016

Por Alberto Porto (UNLP) y Luciano Di Gresia (UNLP)

Esta nota trata tres cuestiones vinculadas con el sector público: la forma de medirlo, la importancia del tamaño y la medición para 1961-2016.

Forma de medición

La forma más usual de medir el tamaño del sector público es en porcentaje del producto o ingreso de una jurisdicción (países, regiones, provincias). Esa medida es de fácil cálculo y permite la comparación entre jurisdicciones en un momento del tiempo y/o para una misma jurisdicción en distintos momentos.

Dos consideraciones importantes sobre esta medida son:

1- Existen varios conceptos de producto e ingreso que dan lugar a tamaños muy distintos (producto nacional o interno; a precios de mercado o a costo de factores; en cada uno de esos casos, bruto o neto; ingreso disponible, etc.). En esta nota se utilizará como denominador el producto interno bruto (PIB).

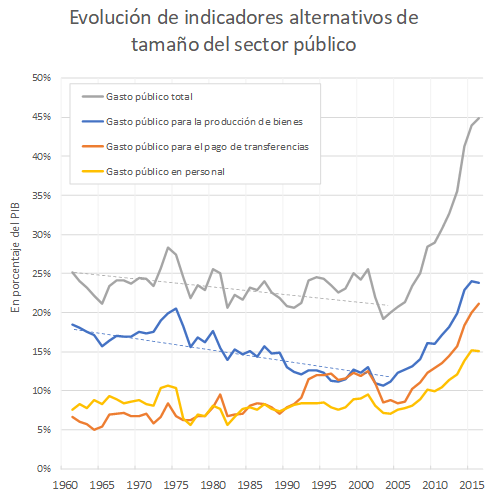

2- También para el numerador existen alternativas. Si se utiliza el gasto público total se están considerando rubros que no forman parte del PIB. Por ejemplo, la compra de bienes que produce el sector privado (son gasto público, pero PIB privado) o los pagos de transferencias (p.ej. las jubilaciones y pensiones y los planes sociales que son parte del ingreso disponible, pero no del PIB del país). En esta nota se utilizarán cuatro medidas para el numerador: (a) gasto público total; (b) gasto público para la producción de bienes y servicios (p.ej. justicia, defensa, seguridad, salud, educación, infraestructura); (c) gasto público para el pago de transferencias (p.ej. jubilaciones y pensiones, planes sociales, subsidios para la producción y/o el consumo de ciertos bienes como energía y transporte); y (d) gasto público en personal, que es una aproximación al valor agregado (PIB) del gobierno.

¿Por qué es importante el tamaño?

Hay, al menos, cuatro aspectos a considerar:

i. Es importante porque el gasto debe financiarse con impuestos que distorsionan la asignación de recursos. No existen, o sólo proveen muy escasa recaudación los impuestos no distorsionantes. A mayor recaudación, mayor es el costo de eficiencia de los impuestos (que debe agregarse al costo directo que es el pago que realizan los contribuyentes a la agencia recaudadora);

ii. Es importante si hay diferencia en la eficiencia productiva entre el sector público y el privado (o sea, si el mismo bien lo provee el sector privado a un precio más bajo), aun cuando existieran impuestos no distorsionantes para financiarlo. Si los impuestos son distorsionantes se suman los efectos i) y ii);

iii. Es importante si el gobierno, aun con impuestos no distorsionantes y con la misma eficiencia productiva que el sector privado, ofrece una canasta o “mix” de bienes que no refleja la preferencia de los consumidores (con la observación del punto iv) siguiente).

iv. Es importante debido a que el gobierno provee bienes y recauda impuestos en forma compulsiva y de esa forma afecta la libertad de las personas. En algunos casos la pérdida de libertad para algunas personas significa ganancias de libertad para otras y existe un trade off que debe tenerse en cuenta al evaluar el tamaño en esta dimensión.

Debe notarse que si bien la participación del sector público en el valor agregado (o la aproximación que se utiliza en esta nota) es muy inferior a la relación gasto/PIB, los cuatro motivos de preocupación por el tamaño se vinculan con esta segunda medida.

Mediciones para 1961-2016

En la figura anexa se presenta la evolución de los cuatro indicadores de tamaño del sector público enumerados anteriormente. El gasto público total corresponde al gasto primario, sin intereses, incluyendo Sector Público Nacional, provincias, Ciudad Autónoma de Buenos Aires y municipalidades.

Entre 1961 y 2005 la participación del gasto en producción de bienes públicos disminuye y la de los gastos en personal se mantiene constante, siendo creciente la de las transferencias.

Entre 2006 y 2016 el gasto total más que se duplica en términos del PIB (crecimiento del 110,8%). Las transferencias crecieron 145,3%, los gastos en personal 93,6% y los gastos para producción de bienes 87,4% (porcentajes calculados en términos del PIB).

Un desafío hacia el futuro es como redimensionar y reestructurar el sector. El tamaño y la descentralización son dos temas de la agenda. Hay margen para economizar gastos y mejorar la productividad. Hay margen para las políticas de equidad que cambien la mirada desde la distribución monetaria de los gastos y los impuestos, hacia la distribución de los resultados (distribución real del ingreso), que debería ser el objetivo. No aceptar el desafío tiene costos económicos y sociales como los que ha padecido la economía argentina: baja productividad, baja tasa de crecimiento, inflación y pobreza, entre otra plagas.