La redistribución de ingresos entre las provincias

Por Alberto Porto (UNLP-ANCE) y Walter Cont (FIEL-UNLP)

El Gobierno Nacional y los gobiernos provinciales han manifestado la intención de replantear el tema de la distribución de los recursos fiscales entre los dos niveles de gobierno y entre las provincias. La idea es pasar del enfoque parcial que considera sólo la coparticipación federal de impuestos a un enfoque más global que incluya, además, la distribución de los subsidios a la energía y el transporte y los aportes denominados discrecionales.

En un enfoque global deben considerarse, por un lado, todas las transferencias y todos los gastos nacionales y, por otro lado, todos los impuestos que los financian. Esta visión no solo es la correcta, sino que es la que corresponde según la Constitución de 1994, que en el artículo 75 inciso 8 establece, entre las atribuciones del Congreso Nacional: “Fijar anualmente, conforme a las pautas establecidas en el tercer párrafo del inciso 2 de este artículo, el presupuesto general de gastos y cálculo de recursos de la administración nacional, en base al programa general de gobierno y al plan de inversiones públicas y aprobar o desechar la cuenta de inversión”.

El tercer párrafo del inciso 2 del citado artículo de la Constitución Nacional, referido a la distribución de la coparticipación federal de impuestos, establece que “La distribución entre la Nación, las provincias y la ciudad de Buenos Aires y entre éstas, se efectuará en relación directa a las competencias, servicios y funciones de cada una de ellas contemplando criterios objetivos de reparto; será equitativa, solidaria y dará prioridad al logro de un grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades en todo el territorio”.

El Maestro de las finanzas públicas (Musgrave, 1964) reconoció hace más de medio siglo que cualquier teoría o política fiscal debe combinar las cuestiones que surgen de los dos lados del presupuesto (ingresos y gastos).

El financiamiento es un aspecto tan importante como su distribución. Según Musgrave, éste es el principio cardinal del punto de vista de los economistas sobre las finanzas públicas. No se puede afirmar que una provincia esté beneficiada o perjudicada con la distribución de la coparticipación, los subsidios y el resto de los gastos nacionales hasta que no se sepa cuánto aporta en impuestos para su financiamiento.

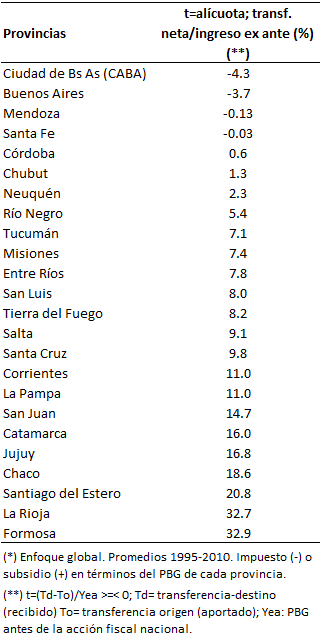

Esfuerzos

Este enfoque demanda esfuerzos para la cuantificación y hace más compleja y rica la discusión. Los autores de esta nota han cuantificado el efecto neto (gastos menos ingresos), para el promedio 1995-2010. En la Tabla se calcula la “ganancia” o “pérdida” financiera (promedio anual) que resulta para cada provincia: La Ciudad de Buenos Aire encabeza la lista de aportantes (perdedores) con un equivalente al 4,3% de su Producto Bruto Geográfico (PBG), seguida por Buenos Aires (3,7%) y Mendoza (0,13%). La lista de receptoras (el resto, con excepción de Santa Fe que tiene una situación equilibrada) está encabezada por Formosa (equivalente al 32,9% de su PBG), La Rioja (32,6%) y Santiago del Estero (20,8%).

Redistribución territorial por la vía del presupuesto nacional y las transferencias intergubernamentales (*)

Una reforma integral requiere la coordinación de voluntades de todos los niveles de gobierno. La historia en la Argentina es un antecedente que pone en claro la dificultad de llevar adelante una propuesta global. Pero dadas las voluntades de avanzar en esta dirección, se anticipa un largo período de investigación, debates y propuestas, del cual no queda claro si esta vez se llegará a un buen final, o solamente será otro intento fallido o ineficiente de reforma en la ejecución de las transferencias intergubernamentales.

Nota publicada originalmente en Clarín el día 3 de septiembre del 2017.