El desequilibrio fiscal oculto del sistema previsional argentino

Por Luciano Di GresiaDocente e investigador, FCE-UNLP

El óptimo diseño de políticas públicas se encuentra íntimamente vinculado a la calidad de los diagnósticos que se realicen. En este sentido, la problemática fiscal argentina de las últimas décadas requiere prestar especial atención a los determinantes estructurales de tal compleja problemática.

En este sentido, la situación financiera del sistema previsional argentino resulta un condicionante clave de la salud fiscal y por consecuencia del desarrollo del país. Conocer la verdadera situación financiera del sistema previsional es el primer paso en la búsqueda de soluciones sostenibles en el tiempo. En el presente trabajo se analiza específicamente la situación de la Administración Nacional de la Seguridad Social (ANSES), sin incluirse los sistemas previsionales provinciales (tanto transferidos como no transferidos).

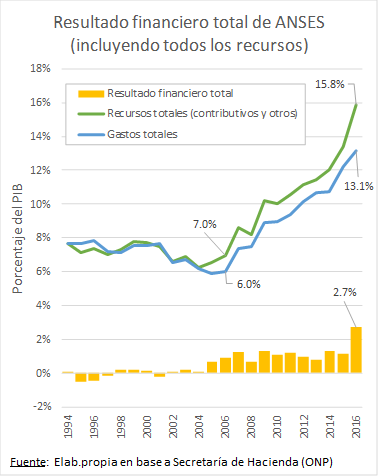

Un primer análisis de las cuentas fiscales de la ANSES, da como resultado una situación superavitaria desde el año 2002 hasta el 2016, cuando se incluyen todos los recursos que recibe el sistema. De hecho, el año 2016 expone un superávit financiero de 2,7% (influido fundamentalmente por el blanqueo impositivo que derivó 1,5% del PIB de recursos hacia el sistema previsional).

Un primer abordaje en el sentido de profundizar el análisis sobre el sistema previsional, radica en estudiar los componentes del gasto de ANSES.

Gastos del sistema previsional

El principal gasto está configurado por las prestaciones previsionales (jubilaciones y pensiones) que conformaron el 67,6% del gasto total en el año 2016. Este componente se ha duplicado en la última década, en términos del PIB. Se pasó de prestaciones previsionales de 4,2% en 2006 a 8,9% del PIB en 2016. Esta variación del gasto prestacional se encuentra explicada principalmente por los siguientes cuatro factores:

1- Incremento de la cantidad de beneficiarios, que pasaron de 3,2 millones en 2005 a 6,6 millones en 2015 (“Plan de inclusión previsional”).

2- Efecto del mecanismo de movilidad previsional, que ha permitido incrementar en términos reales las prestaciones promedio.

3- Estatización del régimen en el año 2008.

4- En 2016 se registró un efecto parcial de la Ley de Reparación Histórica.

Los siguientes componentes en importancia son las transferencias al sector privado y las transferencias a otros organismos del sector público (1) (15,6% y 15% del gasto total, respectivamente). Las primeras están comprendidas principalmente por asignaciones y planes sociales, mientras que las transferencias a otros organismos comprenden fondos destinado, por ejemplo, al PAMI entre otros.

Ingresos del sistema previsional

El principal ingreso está comprendido por los aportes personales y contribuciones patronales, que alcanzaron un 40,4% de los ingresos totales en 2016. El siguiente componente de ingresos en importancia son las transferencias desde el Tesoro Nacional (2), que se encuentran explicadas por detracciones a la coparticipación federal de impuestos. El tercer componente son los ingresos tributarios derivados de asignaciones específicas (IVA, Ganancias, Bienes Personales, etc.), alcanzando un 25,2% del total.

No obstante, si consideramos los ingresos tributarios y las transferencias desde el Tesoro Nacional como un único componente, que podríamos identificar con el producido por el “laberinto de la coparticipación” destinado a Seguridad Social, entonces este agregado pasaría a ser el principal componente significando un 52,9% de los ingresos totales.

Es decir, sólo un 40% de los ingresos totales del sistema previsional corresponden a ingresos contributivos, derivados de la imposición sobre el trabajo. Este concepto será utilizado más adelante para deducir el resultado financiero contributivo del sistema.

Otro de los componentes relevantes, que alcanza un 6,6% de los ingresos totales, son las rentas del Fondo de Garantía Solidaria (FGS), el cual está comprendido dentro del “resto” de ingresos. Resulta relevante considerar el efecto de descapitalización sobre el FGS que se genera al utilizarse los ingresos de las rentas generadas.

Situación financiera contributiva

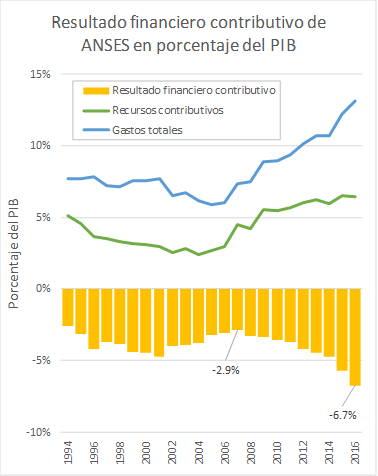

En función de los componentes descriptos, podemos calcular la situación financiera contributiva del sistema previsional. En este sentido, vamos a detraer del lado de los ingresos aquellos recursos vinculados al laberinto de la coparticipación y las rentas del FGS, quedando por consiguiente los ingresos por aportes y contribuciones.

El resultado financiero cambia drásticamente con las adecuaciones descriptas. En este caso se observa una dinámica del resultado financiero que empeora exponencialmente entre los años 2007 y 2016. El año 2007 refleja el mínimo de la serie con un déficit de 2,9% del PIB, mientras que el año 2016 expone el máximo con 6,7% de déficit.

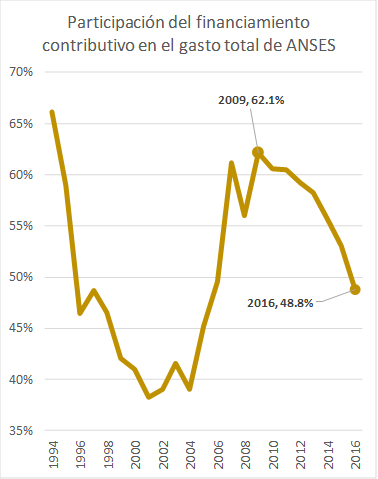

En términos de la comparación entre gastos y recursos, los ingresos derivados de aportes y contribuciones alcanzan a cubrir en 2016 sólo el 48,8% de los gastos totales, mostrando una evolución claramente decreciente desde un máximo de 62,1% en el año 2009, según se observa en la figura adjunta.

Las dinámicas temporales de gastos e ingresos también exponen tendencias preocupantes. Los ingresos de aportes y contribuciones prácticamente se han estabilizados en los últimos 5 años, mientras que los gastos exponen un crecimiento explosivo.

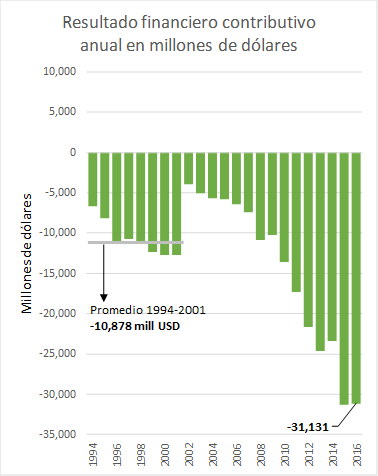

Otra forma interesante de observar la dinámica del déficit previsional contributivo resulta al expresarla en dólares, tal como se expone en el gráfico adjunto.

En este caso podemos identificar diferentes etapas a los fines del análisis:

- Etapa 1994-2001: en esta etapa se desarrolla el sistema de capitalización (reforma 1994) bajo el esquema de Convertibilidad. Se observa claramente que las proyecciones de convergencia financiera del sistema que se efectuaran a mediados de los 90s (3) no fueron acertadas. La evolución negativa de la informalidad que afectó los ingresos previsionales, determinó que se mantuviera un déficit anual promedio de 10.878 millones de dólares en este período.

- Etapa 2002-2007: en esta etapa continúa el régimen de capitalización, pero el déficit financiero se reduce drásticamente producto de la licuación en dólares como consecuencia de la fuerte devaluación del año 2002. No obstante, se mantiene la tendencia creciente.

- Etapa 2008-2016: en esta etapa asistimos a la re-estatización del régimen previsional y al fuertísimo proceso de incremento de prestaciones tanto en cantidad (inclusión) como en valores reales (movilidad y reparación histórica en el final del período). Al final del período 2015-2016 se registran niveles históricos de déficit financiero alcanzando más de 31.000 millones de dólares anuales.

Si acumulamos para todo el período 1994-2016 el déficit financiero en dólares presentado en la sección anterior, obtenemos un monto total de 304.761 millones de dólares.

¿Cómo se ha logrado financiar este déficit?

La respuesta se encuentra en los desvíos de fondos del sistema de coparticipación federal de impuestos con destino al sistema de seguridad social que se produjeran como resultado de los Pactos Fiscales y otros acuerdos federales. Este desvío de fondos constituye lo que se ha dado en llamar “laberinto de la coparticipación”. Los aportes dentro de este laberinto son básicamente del Sector Público Nacional y las provincias (incluyendo la Ciudad Autónoma de Buenos Aires (CABA)).

Las cuantificaciones de los aportes de cada jurisdicción muestran que las provincias y la CABA han aportado durante todo el período 192.265 millones de dólares, mientras que el Sector Público Nacional (sin ANSES) aportó 134.939 millones de dólares. Este es el tamaño de la puja federal desatada como consecuencia de la oculta verdadera situación financiera del sistema previsional argentino.

Sólo considerar el efecto de tamaña detracción de fondos sobre la cantidad y calidad del gasto público de las provincias y la CABA, en términos de educación, salud y seguridad, puede dar la pauta de la importancia de la problemática aquí descripta.

Reflexiones finales

La cuantificación de la verdadera situación financiera del sistema previsional argentino es un aspecto crucial para entender la problemática fiscal que condiciona y condicionará en el futuro el desarrollo del país.

La dinámica explosiva del déficit financiero contributivo del sistema previsional y su efecto colateral sobre el desarrollo de las políticas públicas provinciales en educación, salud y seguridad, resulta un aspecto clave esbozado en este trabajo. No entender la raíz del problema fiscal en la situación previsional impide abordar el dilema de lograr sostenibilidad fiscal en el tiempo.

Resulta crucial considerar políticamente cuanto antes esta problemática, dado que las tendencias parecen incluso fortalecerse en el año 2017. Esto se concluye si consideramos tres factores principales:

- El gasto previsional de 2017 recibirá el impacto pleno del esquema de reparación histórica, lo que incrementará las erogaciones en aproximadamente 1,5% del PIB adicionales.

- El producido del blanqueo impositivo ya ha sido ingresado en su mayor parte en el año 2016.

- Los mecanismos de financiamiento previsional derivado del “laberinto de la coparticipación” tendrán un sendero decreciente producto de resoluciones judiciales de los últimos años.

Referencias

(1) Los llamados “gastos figurativos” en la contabilidad presupuestaria.

(2) Consideradas en la contabilidad presupuestaria como “contribuciones figurativas”.

(3) Ver: DURAN, VIVIANA “El sistema Previsional Argentino Perspectivas sobre su Financiamiento”. CEPAL. Enero 1996.

SCHULTHESS, W. – DEMARCO, G. “El sistema de jubilaciones y pensiones de Argentina a dos años de la reforma” octubre 1996. Publicado en “Estudios sobre el régimen de capitalización argentino”, SAFJP 1997.

SCHULTHESS, W. – DEMARCO, G. “La gestión financiera del régimen previsional argentino” 1997. Publicado en “Problemas normativos y financieros de la reforma de pensiones” Nro 18, Asociación Internacional de la Seguridad Social.

Esta publicación tiene 2 Comentarios