El debate sobre la ley ómnibus: ¿Hay razones para sostener los fondos fiduciarios?

Por Marcelo Garriga (CEFIP-IIE-FCE-UNLP)Entre los temas de la ley ómnibus en debate en diputados, recientemente vuelta a Comisión, en la discusión en particular 142 legisladores votaron en contra y 112 a favor del artículo 4 inciso h de delegación de facultades al poder ejecutivo para: “Transformar, modificar, unificar o eliminar fideicomisos o fondos fiduciarios públicos creados por normas con rango legal, inclusive los destinados a subsidios, revisar su procedencia y destino para lograr una mayor racionalidad, eficiencia, eficacia, transparencia y control del uso de recursos públicos”. Estos fondos fiduciarios administran recursos por un monto de alrededor de 2% del PIB.

¿Cuáles son estos Fondos? ¿Qué relevancia presupuestaria tienen? ¿Por qué hace falta un fondo fiduciario para financiar un gasto que podría ser parte de una partida dentro del presupuesto nacional? ¿Cuáles pueden ser las razones para justificar este rechazo por parte de algunos diputados?

Relevancia de los fondos fiduciarios

Los fondos fiduciarios son instrumentos financieros que se utilizan para administrar recursos con fines específicos, distintos del financiamiento general del Estado. Se crean mediante un contrato de fideicomiso, donde un fiduciario (una entidad financiera) administra los recursos aportados por el fideicomitente (el sector público) en beneficio de un beneficiario (puede ser la población en general, un sector específico o un proyecto determinado).

Existen 29 fondos fiduciarios en la Administración Pública Nacional que por su dimensión en términos de recursos y gastos ocupan un rol significativo en las finanzas públicas. Estos fondos están fuera del presupuesto, del alcance de la Cuenta Única de Tesorería (CUT) y de los sistemas de cuotas presupuestarias administrados por la Secretaría de Hacienda, instrumentos centrales para la gestión y control del gasto público. A su vez, funcionan por fuera del Sistema Integrado de Información Financiera (SIDIF), sus registros de información contable, financiera y presupuestaria presentan un menor nivel de desagregación que para el resto de la Administración Pública Nacional. Por las características de diseño de estos fondos ofrecen limitaciones para su seguimiento y control presupuestario por parte de los organismos especializados como la AGN y la SIGEN, entre otros. Además, tienen un alto grado de discrecionalidad para contratar personal, fijar remuneraciones, gastar en bienes y servicios y realizar otro tipo de contrataciones. En general, dictan su propio reglamento de funcionamiento.

Por ejemplo, el Programa Crédito Argentino del Bicentenario para la Vivienda Única Familiar (Pro.Cre.AR) creado por Decreto 902/12 establece en su artículo 6: “El FONDO no estará regido por la Ley de Administración Financiera y de los Sistemas de Control del Sector Público Nacional N° 24.156 y sus modificatorias.”

La proliferación de fideicomisos vulnera el principio de unidad de caja incrementando las necesidades financieras del Tesoro Nacional. Es decir que mientras un área de la Administración Nacional se asegura recursos para el cumplimiento de sus objetivos a través de un fondo fiduciario, por otro lado, se corre el riesgo de desfinanciar otras actividades y servicios prioritarios para la administración central o incrementar las necesidades financieras. Este debate ya estuvo presente a principios de la década de los 90 con la eliminación de las cuentas especiales con el objeto de evitar la existencia de fondos asignados a un gasto específico que limitan el manejo de caja y aumentan los gastos totales. La eliminación de las cuentas especiales ayudó a centralizar el control del gasto público y a asegurar una mayor disciplina fiscal. Al eliminar la posibilidad de desviar fondos hacia cuentas específicas, el gobierno pudo tener un mayor control sobre el presupuesto y asignar recursos de manera más eficiente. Sin embargo, a sugerencia de organismos internacionales de crédito, los fondos fiduciarios también nacieron a mediados de la década de los 90 como mecanismo para separar los recursos destinados a asistir al sistema financiero y a las provincias ante la crisis del tequila.

Según la opinión de la Oficina de Presupuesto del Congreso (OPC) [1] “la mayoría de los fondos fiduciarios financian actividades presupuestarias que podrían realizarse a través del presupuesto nacional: subsidios y compensaciones tarifarias al transporte público automotor y ferroviario de pasajeros y al consumo residencial de energía, obra pública hídrica y vial, obra pública en barrios populares y vivienda social”, entre otros, y de esta forma estar sujetos a la discusión anual de las prioridades presupuestarias.

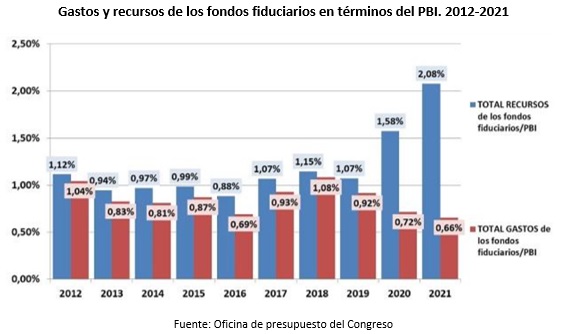

Según información de la OPC los fondos fiduciarios muestran en el 2021 un superávit financiero del 1,4% del PIB con gastos que alcanzaron al 0.7% del PIB, mientras que los recursos totales ascendieron al 2.1% del PIB, prácticamente triplicaron dichos gastos. Estos recursos se componen: el 58% de transferencias con recursos del Tesoro Nacional, el 18% de recursos tributarios, el 17% a rentas de la propiedad y el 7% corresponde a otros recursos.

El incremento de los recursos se registró a partir del 2020 (1,6% del PIB) explicado por el crecimiento de las transferencias presupuestarias de la Administración Nacional, que pasaron de 0,29% del PIB en 2019 a 1,2% del PIB en 2021 (en el anexo se presentan las transferencias del 2023). De las cuales se destacan las siguientes:

– Programa de Crédito Argentino (Pro.Cre.Ar) 36,7% del total;

– F.F. Sistema de Infraestructura del Transporte 21,2% del total;

– F.F. de Desarrollo Productivo, 15,1% del total;

– F.F. para la Vivienda Social 12,4% del total;

– F.F. de Infraestructura Hídrica 6,5% del total;

– F.F. para Subsidios a Consumos Residenciales de GLP 3,5% del total

– Fondo de garantías Argentino 2% del total.

Los Fondos fiduciarios que registraron en 2021 los mayores superávits financieros fueron el Programa de Crédito Argentino (Pro.Cre.Ar), Fondo de Desarrollo Productivo (FONDEP), Fondo de Garantías Argentino (FOGAR), el Fondo Fiduciario del Sistema de Infraestructura de Transporte (FFSIT), Fondo Fiduciario de Vivienda Social (FFVS), y Fondo Fiduciario de Integración Socio Urbana (FFISU). La liquidez acumulada por los fideicomisos en los últimos años se invirtió en la compra de letras del Tesoro Nacional.

En resumen, se observa un fuerte superávit de los fondos fiduciarios del 1,4 del PIB, en programas que en algún caso no parece ser la prioridad del Sector Público, como el Procrear, que se utilizan finalmente, para la compra de letras del Tesoro Nacional y realizar gastos de difícil control. En el debate de la ley ómnibus en el Congreso de La Nación, los diputados que votaron en contra del artículo 4 inciso h, pero que pertenecen al grupo más dialoguista, propusieron una modificación al articulado para eximir de las facultades delegadas al Fondo Fiduciario Federal de Infraestructura Regional como al Fondo Fiduciario para el Desarrollo Provincial.

El objetivo del Fondo Federal de Infraestructura Regional, creado en el año 1997, es “Asistir a las provincias y al Estado Nacional en la financiación de obras de infraestructura económica y social, y crear en el ámbito del Banco Hipotecario Nacional una reserva especial destinada a constituir una línea de créditos que financie hasta 95% de las viviendas”.

Por su parte el Fondo Fiduciario para el Desarrollo Provincial creado en 1995 tiene por objeto “a) Asistir a las provincias o municipios en la privatización de las entidades financieras u otras empresas, b) Financiar programas de reforma fiscal, financiera, económica o administrativa de los Estados Provinciales. c) Asistir y financiar programas que contemplen el saneamiento de las deudas de los Estados Provinciales, su renegociación y/o cancelación. d) Asistir y financiar programas de desarrollo, mejora de la eficiencia, incremento de la calidad de las prestaciones y fortalecimiento en general de los sectores de la economía real, educación, justicia, salud y seguridad”.

Seguramente detrás del propósito de mantener estos fondos haya una necesidad genuina de realizar ciertas políticas pero el debate quizás debería centrarse en analizar si la creación de fondos fiduciarios es el instrumento más adecuado para llevar adelante estas políticas dado la alta discrecionalidad, la violación del principio de unidad de caja y la relajación de los mecanismos de control presupuestario.

Consideración final

La pregunta es si no debería revisarse toda la política de proliferación de fondos fiduciarios por fuera del presupuesto nacional que violan el principio de unidad de caja, dificulta la fijación de prioridades y el control del gasto. Esto es independiente de la relevancia del objetivo del fondo. El punto central es si estos fondos son el mecanismo más eficiente y adecuado para llevar adelante los objetivos propuestos.

Nota publicada originalmente en ALQUIMIAS ECONÓMICAS el 21 de Febrero del 2024.

Anexo

Nota

[1] Oficina de Presupuesto del Congreso. https://www.opc.gob.ar/tematicas-especificas-sobre-el-presupuesto/estudio-economico-financiero-sobre-fondos-fiduciarios/