¿Cuáles son las implicancias fiscales del proyecto de reforma electoral?

Por Walter Rosales (CEFIP-IIE-FCE-UNLP)El proyecto de ley denominado “Bases y puntos de partida para la libertad de los argentinos” plantea reformas en varias dimensiones. Una de ellas consiste en una reforma de la ley electoral, que propone la eliminación de las PASO, la implementación de la Boleta Única y el cambio de régimen de votación, proponiendo un sistema de representación uninominal. En particular, este último punto tendría implicancias económicas, que en esta nota se pretende analizar.

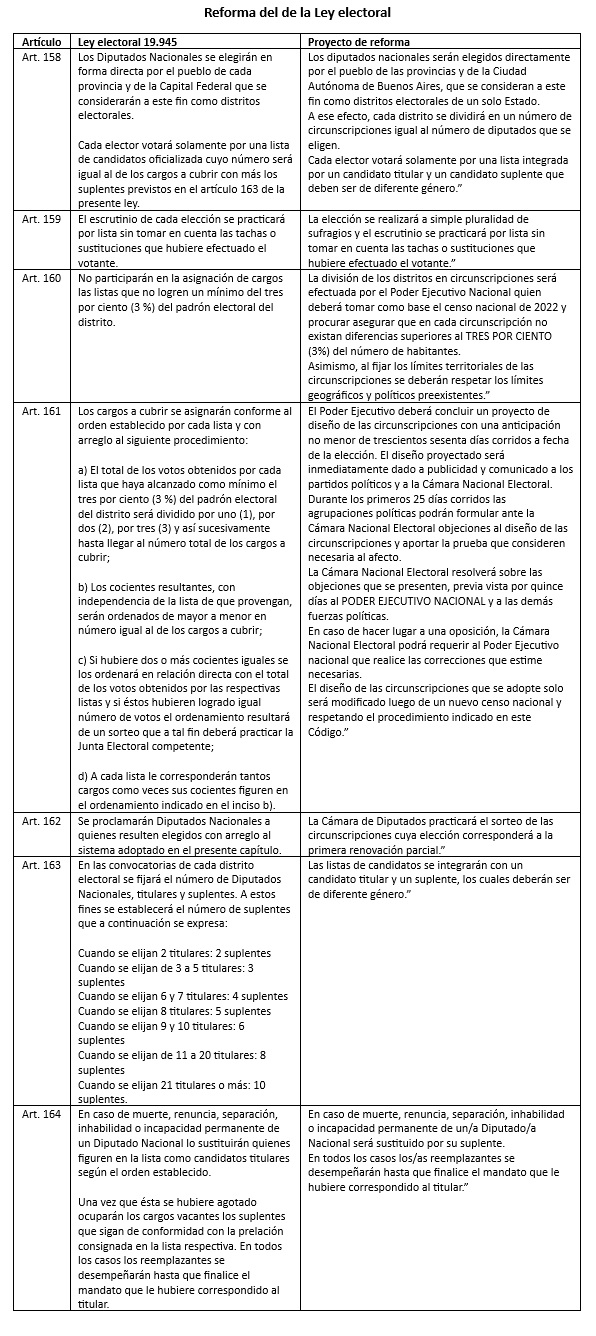

La reforma electoral propuesta

La propuesta de reforma apunta a sustituir artículos clave de la ley electoral Nro. 19.945, según el siguiente detalle:

Básicamente la propuesta de reforma supone una modificación en dos sentidos: (i) introduce cambios en el tamaño del distrito electoral, al incorporar el concepto de circunscripción electoral; y (ii) modifica la regla electoral, de manera tal que el partido político que gane en la circunscripción gana la banca en disputa.

Esta modificación implicaría pasar de un régimen de representación proporcional (donde las bancas son ocupadas por partidos políticos en proporción a los votos obtenidos), a un régimen de representación uninominal (donde el partido que obtiene mayoría de votos gana la banca del distrito electoral, en este caso, la circunscripción).

Implicancias institucionales y económicas

Revisando la literatura, las instituciones políticas son un factor determinante del desempeño fiscal de los países.

Stein, Talvi y Grisanti (1999) tienen en cuenta dos dimensiones de los sistemas políticos: el tamaño del distrito (la cantidad de bancas en disputa en una elección) y la regla electoral. En un extremo se encuentra la regla de mayoría (first-past-the-post o plurality system) donde todas las bancas se asignan al partido ganador, propio de los países anglosajones. El sistema de uninominalidad es un caso particular de esta regla. En el otro extremo, se encuentra el régimen de representación proporcional antes descripta. Puede también contemplarse esquemas mixtos.

Países con regla de la mayoría y/o con tamaño de distritos pequeños en general se asocian con mayor participación del mismo color político en el congreso, gobiernos más estables políticamente y partidos políticos ideológicamente menos polarizados (ya que se disputan ganar el centro).

En cambio, países con distritos grandes y/o con representación proporcional se asocian con gobiernos más débiles (donde no está garantizado el control en el congreso), gobiernos de menor duración de partidos de coalición y partidos políticos más polarizados.

Para entender las implicancias económicas, es necesario conceptualizar a los recursos públicos, los cuales se definen como bienes comunes. En la clasificación de los bienes económicos se encuentran en un extremo los bienes privados puros, donde se puede excluir a quien no paga, y son rivales en el consumo. En el otro extremo se encuentran los bienes públicos puros donde no es factible la exclusión y no hay rivalidad en el consumo. Un caso mixto, son los bienes comunes, donde la exclusión no es factible, pero a la vez, son rivales en el consumo.

En esta clasificación, el presupuesto público es un bien común. Es decir, los fondos públicos consisten en una bolsa de recursos que no es de nadie en particular y donde todos buscan sacar dinero de esa bolsa común. La estrategia individual es sacar lo más posible antes que lo saque otro. En la suma de las acciones individuales, se tiende a una sobreexplotación del recurso escaso hasta su agotamiento. Este fenómeno es conocido como la tragedia de los comunes. El presupuesto público adolece de esta característica.

Por lo tanto, en casos donde los gobiernos no tienen mayoría en el congreso, tienen que negociar sus políticas allí, implicando en muchos casos mayor gasto público. O bien, cuando hay muchos partidos políticos representados en el congreso (debido a distritos grandes) se tiende a votar políticas que supongan mayor gasto, ya que los legisladores no internalizan la restricción presupuestaria. La lógica de ellos es lograr que se voten proyectos que supongan gasto que beneficie a la jurisdicción que representa, pero que se financie con la bolsa común que es el presupuesto. O sea, beneficios acotados territorialmente, pero pagado por todos.

Los autores citados encuentran evidencia de que países con distritos de gran tamaño, gran número de partidos políticos representados y un débil apoyo para el gobierno por parte del congreso, tiende a asociarse con altos niveles de gasto público, mayores déficits fiscales y mayor prociclicidad del gasto.

Evidencia para Argentina

Bercoff y Nougués (2003) analizan los sistemas electorales y su relación con el gasto público para las provincias argentinas. A nivel provincial, se observan implementados sistemas electorales con distintos tipos de regla, según el siguiente detalle:

- Representación mayoritaria: Chubut y Santa Fe, otorgando la mayoría en las respectivas legislaturas al partido más votado.

- Representación proporcional con distrito único: CABA, Corrientes, Chaco, Entre Ríos, Formosa, Jujuy, La Pampa, Misiones, Neuquén y Tierra del Fuego.

- Representación proporcional con más de un distrito: Buenos Aires (8), Catamarca (16), La Rioja (19), Mendoza (4), Salta (23), San Juan (19), San Luis (9) y Tucumán (3).

- Sistemas mixtos: Córdoba, Río Negro, Santa Cruz y Santiago del Estero, donde se combina la elección de escaños proporcionalmente y de forma uninominal.

Los autores realizan estimaciones econométricas relacionando el gasto público provincial con el sistema electoral. Encuentran luego de controlar por otras variables, que en la medida que los sistemas electorales tiendan hacia un modelo de representación proporcional, el tamaño del gasto público es mayor.

La explicación a este resultado que ensayan los autores es que, dada la fragilidad institucional de países como la Argentina, prevalece el efecto “gobierno dividido” bajo sistemas de elección proporcionales. En estos casos, no se encuentran lo suficientemente desarrollados otros mecanismos institucionales que permitan restringir el gasto.

Consideraciones finales

Buena parte de la historia económica argentina se ha caracterizado por un mal desempeño fiscal. Es decir, niveles de gasto público excesivos, déficits crónicos, niveles de deuda altos y poco sustentables, y un comportamiento fiscal muy procíclico (lo que exacerba los ciclos económicos).

Las instituciones que en su concepción pueden conducir a un mejor desempeño fiscal, en varias ocasiones han sido vulneradas o no han funcionado bien. Por ejemplo, la ley de administración financiera, que entre otras cosas regula el proceso presupuestario, ha sido modificada en sucesivas veces, otorgando al poder ejecutivo discrecionalidad en el manejo de las decisiones de gasto, bajo el argumento de situación de emergencia económica (superpoderes).

En el caso de la ley de responsabilidad fiscal, se han dejado sin efecto los artículos que significan reglas fiscales cuantitativas en más de una oportunidad. O bien, han existido cláusulas que flexibilizan su cumplimiento. Al mismo tiempo, el débil esquema de sanciones por su incumplimiento se ve más vulnerado aún por el hecho de que la parte controlante es prácticamente la misma que la controlada.

A la luz de la evidencia empírica, puede verse a la reforma electoral planteada como otra herramienta que pueda contribuir a alcanzar un mejor desempeño fiscal, si se hace en el sentido correcto. Pero aún así, debe insertarse en un marco donde el resto de las instituciones señaladas funcionen correctamente.

Referencias

Bercoff, J. y J. Nougués (2003): Los sistemas electorales y el gasto público en las provincias argentinas. Asociación Argentina de Economía Política. En https://bd.aaep.org.ar/anales/works/works2003/Bercoff_Nougues.pdf

Stein, E., E. Talvi y A. Grisanti (1999): Institutional Arrangements and Fiscal Performance: The Latin American Experience. En J. Poterba ed. https://www.nber.org/books-and-chapters/fiscal-institutions-and-fiscal-performance/institutional-arrangements-and-fiscal-performance-latin-american-experience