Desentrañando los efectos de la devolución del IVA a los contribuyentes

Por Marcelo Garriga (CEFIP-IIE-FCE-UNLP) y Josefina Gaskín (CEFIP-IIE-FCE-UNLP)El incremento general de precios, como resultado de la pandemia y de la invasión de Rusia a Ucrania, ha llevado a algunos países a reducir la alícuota del IVA de los productos de la canasta básica como una forma de aliviar la situación económica de los grupos más vulnerables [1]. En 2019, el gobierno argentino, luego de perder las elecciones y para mitigar los efectos de la crisis cambiaria, redujo la tasa de IVA a cero para ciertos productos de la canasta básica. Esta medida resultó en una reducción significativa de los precios relativos de estos bienes en las grandes cadenas de supermercado (dicha caída representa un 84% de la reducción de la alícuota del IVA) y en menor medida en los pequeños comercios (solo un 35%) [2]. Sin embargo, esta medida se discontinuó a partir de diciembre del 2019. Nuevamente en septiembre de 2023, a raíz del incremento sostenido de la inflación y de cara a las elecciones presidenciales, el Poder Ejecutivo decidió reintegrar el IVA pagado por los consumidores en las compras mediante tarjetas de débito y otros medios de pago.

El propósito de esta nota es analizar los problemas asociados a la implementación de la devolución del IVA a los contribuyentes y los posibles efectos sobre la asignación de recursos y la distribución del ingreso.

Descripción de la medida

El Gobierno implementó la devolución del IVA con carácter transitorio entre el mes de septiembre y el 31 de diciembre del 2023 mediante la Resolución General 5418/2023 de AFIP. Asimismo, elevó al Congreso de la Nación el proyecto de Ley 0018-PE-2023 conocido como “Compre sin IVA” a implementarse, en caso de ser sancionado, a partir del 1° de enero del 2024.

La Resolución de la AFIP amplió el régimen vigente de reintegros del IVA en cuanto a montos y beneficiarios. Hasta septiembre 2023 existía un mecanismo de devolución del IVA que consistía en el reintegro del 15% de las compras realizadas con tarjeta de débito para un grupo focalizado en jubilados, pensionados y beneficiarios de la AUH, con un tope mensual de $4.056. La modificación amplió el grupo de beneficiarios del reintegro al IVA, a aquellos que realizaron compras con tarjetas de débito, “Tarjeta Alimentar”, “Potenciar Trabajo” y otros medios de pagos electrónicos inmediatos (billeteras virtuales). Estos beneficiarios incluyen a:

- Jubilados y pensionados con ingresos mensuales no superiores a 6 haberes mínimos garantizados.

- Trabajadores en relación de dependencia en el sector público o privado, siempre que sus ingresos mensuales no excedan el equivalente a 6 Salarios Mínimos Vital y Móvil.

- Beneficiarios de AUH y AUE, o aquellos que posean «Tarjeta Alimentar» o «Potenciar Trabajo».

- Trabajadores bajo el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares.

- Monotributistas que se encuentren en cualquiera de las categorías, con excepciones para aquellos que tengan otros ingresos.

La normativa excluye de esta lista a los contribuyentes obligados a pagar impuestos a los bienes personales o que están registrados como trabajadores autónomos.

El monto del reintegro se fijó en un 21% de las operaciones de compra de bienes realizadas en comercios minoristas y/o mayoristas inscriptos en AFIP como proveedores de bienes de la Canasta Básica Alimentaria (CBA), con un tope mensual de $18.800 por beneficiario. La normativa establece que las entidades financieras deberán acreditar el reintegro en un plazo máximo de 48 hs y agregar al resumen de cuenta la leyenda “Reintegro programa COMPRE SIN IVA”.

Además, el Poder Ejecutivo para convalidar esta medida a partir de enero del 2024 envió al Congreso el proyecto de Ley “COMPRE SIN IVA” que cuenta a la fecha con media sanción de la Cámara de Diputados. Si bien el proyecto establece la misma lista de beneficiarios [3] y medios de pago, el monto máximo de reintegro de las operaciones de compra [4], se fija en un equivalente al 21% del valor de la canasta básica alimentaria (CBA) para un hogar tipo [5], vigente cada mes. Este mecanismo permite la actualización del monto máximo de los reintegros. Tomando en cuenta el último valor de la CBA publicado a agosto 2023 el tope máximo ascendería a la suma de $27.424.

Problemas de instrumentación

A diferencia de la medida llevado a cabo en el año 2019, que redujo a cero la tasa impositiva sobre ciertos bienes de la CBA (actuaba por el lado de la oferta), en la reforma del 2023 los comercios cobran el IVA a los consumidores, pero luego la agencia recaudatoria se lo reintegra (actúa sobre el lado de la demanda). Esta última reforma puede ser un mejor instrumento si el objetivo es lograr una mayor focalización de los beneficios en los grupos de más bajos ingresos (ver Rasteletti). Sin embargo, los problemas de implementación son importantes y, por lo tanto, los efectos de la norma se desvían del objetivo buscado.

El primer problema de instrumentación surge del hecho que podrían realizarse reintegros de IVA sobre bienes no incluidos en la CBA. Esto obedece a que con la información disponible es imposible identificar si los bienes adquiridos se corresponden con la canasta básica. Lo único que conoce la AFIP es que el contribuyente realizó una compra en un comercio que vende productos de la canasta básica pero también podría vender otros bienes que no sean parte de la misma. Por ejemplo, un supermercado vende una amplia variedad de bienes no solo los de la canasta básica [6].

Por otro lado, el monto del reintegro se establece en un 21% del precio final de las compras, siendo este superior a lo efectivamente pagado en concepto de IVA que representa el 17.3% del precio final. A su vez, la canasta efectivamente adquirida (independientemente si se trate o no de bienes de la CBA) puede incluir bienes con tasa reducida (como es el caso de carnes, frutas, legumbres, hortalizas, miel, granos, harina que tienen una tasa del 10.5%) o incluso bienes exentos (como es el caso de la leche). Es decir, se estaría devolviendo el IVA del 21% sobre bienes gravados a tasa reducida o que están exentos.

Por consiguiente, la medida aplicada en lugar de ser una devolución del IVA pagado por las compras de bienes de la canasta básica constituye en la práctica un subsidio del 21% sobre las compras realizadas en los comercios habilitados hasta cierto tope de gastos.

Respecto al universo de beneficiarios, las modificaciones decretadas en septiembre 2023 amplían sensiblemente el universo de beneficiarios reduciendo el grado de focalización y, por lo tanto, la progresividad de la medida. Según las proyecciones de la Oficina de Presupuesto del Congreso (OPC) [7], el número de beneficiarios aumenta en un 55%, pasando de aproximadamente 9 a 21.5 millones. Estos incluyen: 7 millones de jubilados y pensionados, 2.5 millones de beneficiarios de la AUH o AUE, 2.7 millones de monotributistas, 9 millones de empleados en relación de dependencia y 440 mil trabajadores bajo el régimen del personal de casas particulares.

Por su parte, la OPC estima que el costo fiscal sería en el entorno del 1.3% del PIB empeorando la situación del sector público en un momento de fuertes desequilibrios y problemas de financiamiento.

Según el Gobierno, esta medida se encuadra en el objetivo de “seguir mejorando el ingreso real de los trabajadores, jubilados y monotributistas y consolidar un sistema tributario más progresivo” como así también el programa COMPRE SIN IVA implica un “beneficio para compras en alimentos, carnes, frutas, verduras, lácteos, productos de higiene personal, etc.”. Ahora bien, se trata de un subsidio a la demanda de carácter general para todos los bienes que sean adquiridos en los comercios inscriptos en AFIP que venden bienes de la CBA. Abarca un amplio número de beneficiarios y el monto de devolución se encuentra sobrestimado, dado que se calcula tomando la alícuota del 21% sobre el precio final de los bienes (mayor que el IVA facturado) que puede incluir bienes exentos y a tasa reducida. De esta manera, si el espíritu de la norma es “consolidar un sistema tributario más progresivo”, focalizando el “beneficio para compras en alimentos, carnes, frutas, verduras, lácteos, productos de higiene personal” el diseño de la medida y los problemas de implementación conducen a un alto costo fiscal con importantes filtraciones hacia los deciles más alto de la distribución del ingreso.

El “sallience effect”

Una pregunta relevante es los efectos en términos de eficiencia que tiene la medida. Los subsidios al consumo de bienes (en este caso reintegro del IVA), ¿afectan la cantidad demandada? ¿Cuál es la respuesta esperada? Un trabajo muy relevante de Chetty, Looney y Kroft (2009) analiza los efectos sobre la demanda de un impuesto en dos escenarios distintos: i) los precios en góndola se publican sin impuestos y el tributo se paga en caja (como se hace en EEUU) y ii) la situación en que el precio publicado ya incluye el impuesto (Argentina).

Los impuestos incluidos en el precio final tienen un mayor efecto sobre la demanda (mayor elasticidad de la demanda) que si los precios están expuestos sin impuestos y luego el tributo se adiciona en el momento del pago. Los individuos reaccionan menos si el impuesto no está incluido en el precio (no es visible). El trabajo Chetty, Looney y Kroft (2009) muestra que un aumento de impuestos incluido en el precio final reduce más el consumo que si el impuesto fuera aplicado en la caja al pagar la cuenta.

En este caso ¿ocurre lo mismo con el subsidio? ¿Es igual que se publique el precio (por ejemplo $100) y se anuncie que tiene un subsidio del 21% a que se publique el precio neto del subsidio ($79)? ¿En base a qué precios deciden los consumidores? Si el comportamiento fuera igual al previsto en el trabajo de Chetty et al. es probable que ante la devolución del IVA las cantidades aumenten menos de lo esperado (si solo se anuncia que se va a devolver el 21% pero se publica el precio bruto) y los oferentes traten de apropiarse de una parte del subsidio aumentando los precios. Esto podría limitar la mejora en el ingreso real. Este aspecto presenta un desafío significativo que requiere un análisis más profundo. Queda en la agenda como una tarea pendiente comprender mejor el efecto real en la toma de decisiones del consumidor y la dinámica de precios en este contexto específico.

Sobre la progresividad de la medida

En general, en la literatura [8] se reconoce que el IVA es claramente regresivo cuando se utiliza el ingreso per cápita familiar como indicador de bienestar (la presión tributaria disminuye hacia los deciles más altos). Los individuos de menores recursos gastan en consumo todo su ingreso, esencialmente tiene una baja capacidad ahorro y, por lo tanto, están más fuertemente gravados. Sin embargo, al utilizar el consumo per cápita familiar como indicador de bienestar, la presión tributaria del IVA se vuelve proporcional o ligeramente progresivo, dado que parte de la canasta de bienes y servicios básicos está exenta o paga tasas reducidas, la cual es consumida con mayor intensidad por los deciles de menores ingresos.

En el caso bajo análisis, el reintegro del 21% del IVA en aquellas compras realizadas en comercios a través de tarjetas de débitos o pagos electrónicos se trata de una política pública progresiva cuando se considera el ingreso per cápita familiar como indicador de bienestar. Beneficiaría en mayor medida a los quintiles más bajos de la distribución del ingreso.

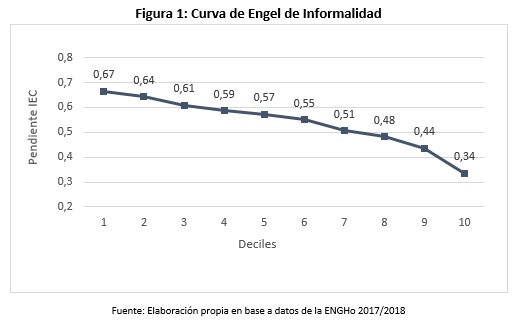

Sin embargo, este resultado cambia si la proporción que los individuos compran en comercios que evaden el tributo (o son informales), o solo se puede pagar en efectivo, varía según el nivel de ingresos o indicador de bienestar utilizado. Garriga, M. y Gaskín, J. (2023) han demostrado la existencia de una Curva de Engel de Informalidad (IEC) con pendiente descendente, es decir el gasto de los individuos en el sector informal desciende con el indicador de bienestar (ingreso o consumo). En otras palabras, los deciles más bajos de la distribución consumen una proporción mayor en negocios informales que los deciles de ingresos más altos. Esto le daría una menor progresividad a la devolución del IVA ya que no se puede devolver el IVA en las compras realizadas en comercios no registrados en AFIP.

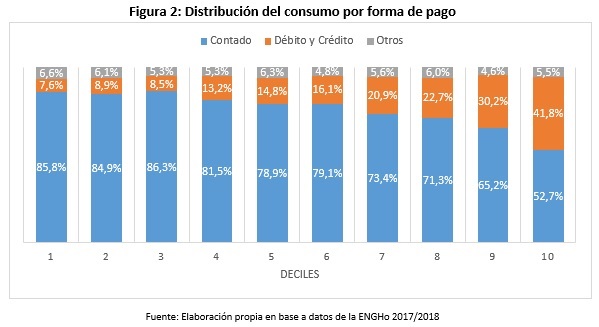

Además, la devolución del IVA solo es posible si la compra se paga con tarjeta de débito u otros medios de pago. Pero existe una cantidad relevante de bienes que se adquieren en efectivo En el gráfico continuación se muestra que los bienes abonados en efectivo (sin tarjetas) decrece de manera marcada desde un 86% en el primer decil llegando a un valor del 53% en el último decil. [9]

En este escenario de informalidad, la política de reintegro del IVA se podría volver regresiva ya que los deciles más bajos no recibirían el beneficio por las compras realizadas en efectivo o en comercios no registrados.

Consideraciones finales

La devolución del IVA por las compras realizadas con tarjeta de débito u otras formas de pago similares en la práctica constituye un subsidio a la demanda del 21%, con un tope de hasta $18.800 (se realiza la devolución independientemente de que el bien este gravado o no con IVA o tenga tasa reducida). La medida tiene un alto costo fiscal (1,3% del PBI) y un impacto sobre los sectores de menores ingresos atenuado por la informalidad y las compras realizadas en efectivo.

Notas

[1] Alemania: Redujo en forma temporal el IVA desde el 1 de julio hasta el 31 de diciembre de 2020. La tasa estándar del IVA se redujo del 19% al 16%, y la tasa reducida se disminuyó del 7% al 5%. (Fuest et al.2021).

Francia: Redujo la tasa de IVA en restaurantes, bares y cafés del 10% al 5,5% durante seis meses, del 1 de julio al 31 de diciembre de 2020.

Reino Unido: redujo el IVA para la industria turística, ocio y hostelería del 15 de julio al 31 de marzo de 2021.

Portugal: redujo el IVA para la electricidad del 13% al 6% del 1 de julio de 2021 al 31 de diciembre de 2021. Y está analizando la reducción de IVA para una canasta de 44 productos básicos para después de semana santa.

España: redujo el IVA de los alimentos de primera necesidad del 4% al 0% (desde el 1 de enero de 2023); y otros alimentos básicos pasaron del 10% al 5%. (Almunia et al. 2023).

Argentina: redujo a 0% la tasa de IVA para los alimentos de la canasta básica entre julio 2019 y diciembre 2019. (Benzarti et al. 2022).

[2] Ver Benzarti, Garriga y Tortarolo (2022).

[3] En este caso quedan excluidos de la nómina de beneficiarios aquellos sujetos que paguen impuesto a las ganancias en lugar de impuestos a los bienes personales.

[4] En este caso a las operaciones de compra bienes muebles realizadas en comercios minoristas y/o mayoristas se le excluye la compra de combustibles líquidos.

[5] Conformado por jefe varón de 35 años, una esposa de 31 años, un hijo de 6 años y una hija de 8 años.

[6] Ejemplo: compra en supermercado de artículos de tecnología (televisor, computadora, equipo de música, etc).

[7] Oficina de Presupuesto del Congreso (https://www.opc.gob.ar/impacto-proyectos-de-ley/impacto-fiscal-del-proyecto-de-ley-0018-pe-2023-programa-compra-sin-iva/).

[8] Gasparini (1998), Fernández Felices, Guardarucci y Puig (2016) y Gaskín (2022).

[9] Tomando en cuenta la encuesta de supermercados y autoservicios mayoristas elaborado por el INDEC para septiembre 2022 se desprende que un 29,1% de las ventas realizadas por supermercados son abonadas en efectivo. Si bien se puede observar diferencias con los montos declarados en la ENGHo, las mismas se justifican debido a que los cálculos de la encuesta de gastos toman en cuenta todos lugares de compra (ejemplo alta proporción de pago en efectivo de rubros como transporte y gastos en servicios) sino también la posible modificación de hábitos producto de la pandemia del COVID-19.

Referencias

Benzarti, Y., Garriga, S., & Torrtarolo, D. (2022). «Can VAT Cuts Dampen the Effects of Food Price Inflation?» Forthcoming.

Fernández Felices, D., Guardarucci, I., & Puig, J. (2016). «Incidencia Distributiva del Sistema Tributario Argentino,» Revista Estudios Económicos, VOL. XXXIII, N°67, Julio-Diciembre 2016.

Fuest, C., Neumeier, F., & Stöhlker, D. (2021). The pass-through of temporary VAT rate cuts: Evidence from German supermarket retail. CESifo Working Paper No. 9149.

Gasparini, L. (1998). «Incidencia distributiva del sistema impositivo argentino, en La reforma tributaria en la Argentina». Fundación de Investigaciones Económicas Latinoamericanas (FIEL).

Gaskín, J. (2022). ¿Sobre quién recaen los impuestos al consumo y al ingreso en Argentina? (Tesis de maestría). Universidad Nacional de La Plata, Facultad de Ciencias Económicas.

Garriga, M., & Gaskín, J. (2023). Who Bears the Burden of Value Added Tax in Argentina? Working paper, CEFIP.

Rastelli. (2021). «IVA personalizado: Experiencia de 5 países y su importancia estratégica para la política y la administración tributaria». Recuperado de https://blogs.iadb.org/