Abastecimiento de combustibles en Argentina: ¿La brecha del tipo de cambio actúa como un subsidio implícito a las compras en la frontera?

Por Malena Dolcet (CEFIP-IIE-FCE-UNLP)El abastecimiento de combustibles ha estado en el debate público en las últimas semanas. Lejos de ser el único motivo, en este articulo exploramos al menos uno de los factores que contribuyen a explicar la complejidad de la situación actual en el mercado minorista. Aquellos habitantes del otro lado de la frontera argentina gozan de un diferencial de precios expandido por la brecha entre el tipo de cambio oficial y el tipo de cambio en el mercado informal. En pocas palabras, resulta beneficioso cruzar la frontera argentina, cambiar la divisa norteamericana al tipo de cambio informal, y comprar combustible que tiene un precio atado al tipo de cambio oficial fijado por el gobierno.

El mercado minorista de combustibles en Argentina presenta un panorama dinámico, moldeado por diversos factores económicos y regulatorios. En 2019, el país produjo 500.000 barriles diarios de petróleo, de los cuales 89.000 se exportaron, pero Argentina continúa siendo un importador neto de productos [1] derivados del petróleo, principalmente porque su capacidad de refinación es limitada.

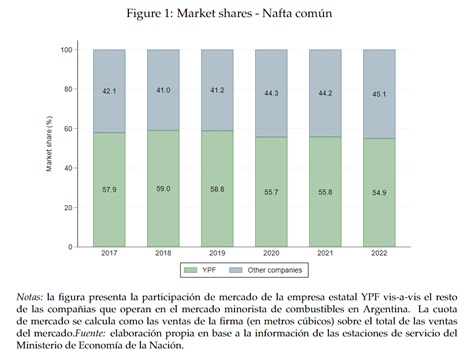

El estado desempeña entonces, un papel importante en el mercado minorista regulando los precios y otorgando licencias para importar, refinar, y distribuir combustibles a las diferentes empresas que participan del mercado. La figura 1 muestra la evolución de la participación de la empresa estatal YPF vis-a-vis el resto de las firmas que operan en Argentina. El control por encima del 55% del total de ventas de combustibles a nivel nacional le da al gobierno argentino de turno el poder de influenciar los precios del mercado.

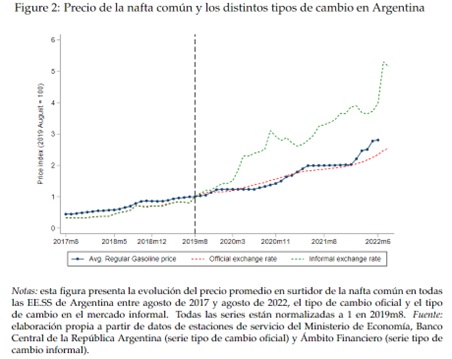

Respecto a los precios en surtidor del combustible, los mismos dependen de múltiples factores como el precio del petróleo crudo, el costo de refinación y distribución, y los impuestos [2] y subsidios definidos por el gobierno. La figura 2 presenta la evolución del precio de la nafta común (o super), el tipo de cambio oficial (ARS/USD) y el tipo de cambio informal (normalizado a 2019m8=1). Se observa que el precio en surtidor tiene un acoplamiento a la evolución del tipo de cambio oficial y no al tipo de cambio informal, indicando que los precios del sector son fuertemente dependientes de la evolución del tipo de cambio oficial, esencialmente porque el país depende de importaciones para abastecer el mercado doméstico.

Una economía que convive con un sistema de tipos de cambio múltiples no sólo está expuesta a obtener frágiles resultados en términos de una política de estabilización, sino también a enfrentar los efectos adversos de la distorsión de precios relativos a nivel microeconómico. En el caso particular de los combustibles, este fenómeno se vuelve relevante en las zonas fronterizas, donde se enlazan dos mercados sujetos a distintas reglas de juego en un territorio contiguo, y la situación de la brecha incentiva comportamientos del tipo cross-border shopping en búsqueda de combustible más barato desde países vecinos.

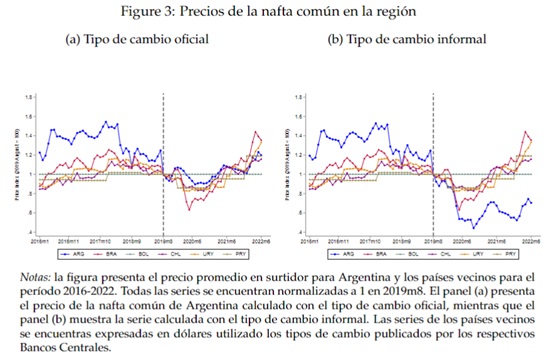

En esta línea, la Figura 3 muestra que el precio en dólares del combustible argentino calculado al tipo de cambio informal en una situación con múltiples tipos de cambio (post 2019m8), es relativamente más barato que en los países vecinos. En pocas palabras, esta figura indica que, como resultado de la distorsión, la brecha en el tipo de cambio podría funcionar como un subsidio implícito a las compras transfronterizas, al inducir a las personas que viven en los países limítrofes a comprar combustible en las EE.SS (estaciones de servicio) argentinas.

Con el objetivo de capturar este efecto sobre las ventas de combustible en las EE.SS, se utiliza una estrategia de diferencias-en-diferencias, explotando la distancia a la frontera como principal fuente de variación de la exposición a la brecha cambiaria. Se utiliza información sobre las cantidades vendidas y los precios en surtidor de nafta común, nafta premium y gasoil para aproximadamente 798 estaciones de servicio ubicadas cerca de la frontera con Bolivia, Brasil y Paraguay, entre agosto de 2017 y agosto de 2022.

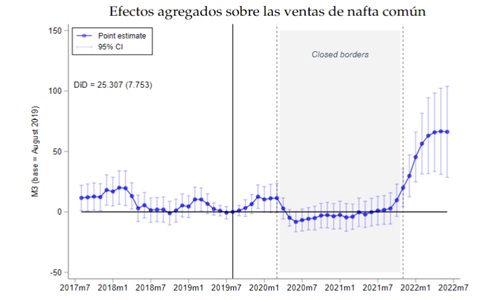

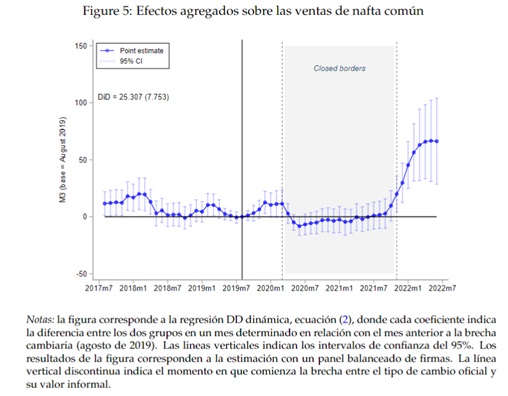

La figura 5 presenta los principales resultados para la nafta común. En la parte superior izquierda se encuentra el coeficiente de la estimación estática de un modelo de diferencias-en-diferencias, mientras que cada coeficiente de la figura representa la diferencia entre el grupo tratamiento (EE.SS a menos de 50km de la frontera) y control (>200km) en un mes determinado, en relación con el mes anterior a la brecha cambiaria (2019m8). El resultado promedio indica que las ventas de nafta común en EE.SS. ubicadas cerca de la frontera son 25 p.p. mayores en relación con el período sin brecha cambiaria, y esta diferencia es estadísticamente significativa [3].

El análisis dinámico de la figura 5 permite realizar algunas reflexiones. En primer lugar, no se encuentra diferencia en los niveles de venta entre las firmas tratadas y control cuando la brecha del tipo de cambio es cercana a cero (izquierda de la línea punteada). En los primeros meses de 2020, se observa que el efecto positivo sobre las ventas de las EE.SS. cercanas a la frontera comienza a notarse, con un nuevo gobierno en función, y una brecha cambiaria creciente pero cercana al 20%.

Con el cierre de fronteras entre marzo de 2020 y noviembre de 2021, las cantidades de combustible para ambos grupos caen por debajo del período de referencia, potencialmente por la reducción de la actividad económica como resultado de la pandemia del Covid-19, y consecuentemente, la disminución del consumo de combustible.

Finalmente, tras la apertura de las fronteras de Argentina con los países vecinos para fines de noviembre de 2021, el efecto sobre las ventas de las EE.SS. cercanas tiene un fuerte incremento en relación con aquellas ubicadas más lejos.

La reflexión a partir de estos resultados, indica que, aunque deben tomarse con precaución, se pueden interpretar como evidencia preliminar de la distorsión en los incentivos que genera una brecha entre el tipo de cambio oficial y el informal, cuando se encuentra en niveles altos entre el 60% y el 120%, impulsando así el turismo transfronterizo de combustible desde los países vecinos.

Notas

[1] Véase International Energy Agency para una descripción exhaustiva de la matriz energética de Argentina.

[2] En cuanto a los impuestos que recaen sobre los combustibles, los mismos se establecen en la Ley 23966. El principal impuesto es el impuesto sobre los combustibles líquidos y al dióxido de carbono e incluye un impuesto fijo por litro de combustible que se ajusta a través del índice de precios al consumidor publicado por el Instituto Nacional de Estadística y Censos (INDEC), y un monto fijo por litro que pertenece al impuesto a la emisión de dióxido de carbono. A su vez, los combustibles están gravados con el Impuesto al Valor Agregado (IVA) y otros impuestos subnacionales.

[3] La estimación no incluye las observaciones de los meses en que la frontera permanece cerrada por la pandemia del Covid-19.

Referencias

Dolcet, M. (2023). Compras de combustible en la frontera argentina. ¿A quién financia la brecha cambiaria? Tesis de Maestría en Economía, UNLP.