¿El Gasto Público discrimina contra los más jóvenes?

Por Marcelo Garriga (CEFIP-IIE-FCE-UNLP)

En estos días escuchaba un reportaje en la radio “Cadena Ser” de Oviedo-España con el periodista Michael Reid, actualmente profesor invitado en la London School of Economics, quien hacía algunas reflexiones que pueden ser de interés para Argentina. Reid vivió muchos años en España y acaba de publicar el libro “Spain: The Trials y Triumphs of Modern European Country”. Preguntado por una periodista sobre la situación de España señaló que “unos de los problemas es que el gasto público discrimina contra los más jóvenes: existe una brecha generacional”. Utilizó como ejemplo la reforma previsional propuesta por el Gobierno Español: «compromete un mayor gasto en el pago de mejores pensiones, pero sin establecer adecuadamente los ingresos para financiarla. En esas condiciones, lo que se hace es crearle una responsabilidad a los futuros trabajadores que deberán financiar los pagos que hoy se comprometen. El sistema es inequitativo e injusto con quienes hoy son jóvenes».

Esta opinión está en línea con el trabajo de Dieter Helm (2010), economista y profesor de la Universidad de Oxford, en su clásico artículo “Rethinking The Economics Border of the State”. Helm señala que, si bien en el futuro el mundo estará en constante expansión, con nuevas oportunidades gracias a los avances de la ciencia y el esfuerzo humano, la idea de que el futuro será mejor está en duda: “se ha roto el pacto intergeneracional”. “Se está deteriorando el medio ambiente comprometiendo a las próximas generaciones, los bienes públicos básicos (salud, educación, justicia y seguridad) están empeorando, las inversiones en infraestructura se están depreciando, los sistemas previsionales están en crisis de financiamiento, aumenta la pobreza y la desigualdad en la distribución del ingreso afectando la equidad intergeneracional y el crecimiento de la deuda pública compromete los ingresos fiscales futuros”.

La situación Argentina

Como parte del fracaso del estado, y de la desorganización económica en general, la situación de Argentina parece encajar en esa descripción: “se ha roto el pacto intergeneracional”. El sistema previsional también es un buen ejemplo que ilustra la situación. El mes pasado, febrero 2023, se aprobó una reforma previsional que otorga una nueva moratoria a 800 mil personas que no realizaron aportes suficientes para jubilarse (y va la moratoria número……). La aprobación en la Cámara de Diputados establece un plan de pago de la deuda previsional para las personas que alcanzaron la edad jubilatoria -mujeres de 60 años o más y hombres de 65 años o más- pero no llegaron a cumplir con los 30 años de aportes. Con esta ley tendrán la posibilidad de regularizar su deuda previsional. Esta moratoria compromete mayores gastos previsionales a futuro por un monto equivalente a tomar deuda por aproximadamente US$ 12.000 millones [1][2].

¿Sobre quiénes recae esta deuda? Seguramente aumente la carga impositiva sobre los más jóvenes desalentando el acceso al mercado formal de trabajo, lo que a su vez deterioraría aún más el sistema jubilatorio.

En este contexto, ¿cuál debería ser la expectativa de la población más joven?

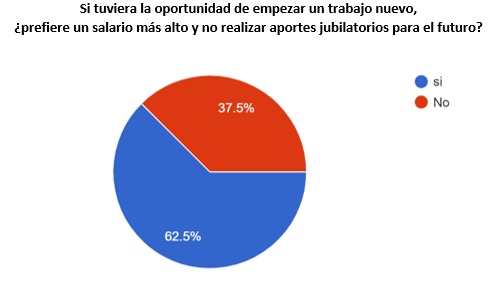

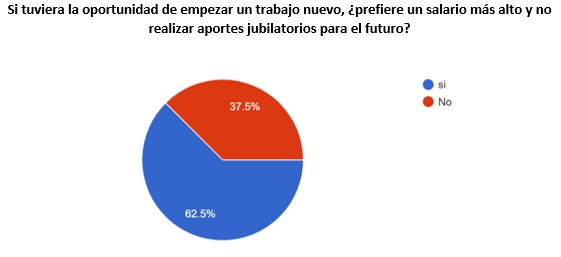

Una encuesta realizada el año pasado en un curso de cuarto año de la carrera de economía de la Facultad de Ciencias Económicas de la UNLP puede ofrecer algunos indicios. Si bien los resultados son sesgados, ya que el tamaño de la muestra es pequeño y no representativo, sin embargo, pueden ser ilustrativos de las expectativas de los jóvenes. La consulta estaba dirigida a que manifiesten la disposición a realizar aportes jubilatorios ante un nuevo trabajo. La respuesta se muestra en la figura siguiente:

Como se observa en la figura el 62,5% de los alumnos señala que prefiere un salario más alto que realizar aportes jubilatorios. Existen dos posibles explicaciones a esta respuesta: i) los jóvenes tienen una fuerte preferencia por el presente y, por la tanto, valoran un salario más alto hoy que una promesa de pago futuro (jubilación), o ii) los más jóvenes entienden que no existe una relación entre las contribuciones previsionales que realizan y los ingresos futuros esperados (jubilación), las consideran un impuesto más. No existe una relación entre aportes previsionales y beneficios futuros, por lo tanto, prefieren no aportar.

Lo que expresan los alumnos en clase para justificar esta respuesta es que desconfían del sistema público. ¿Quién les va a garantizar una jubilación dentro de 35 años? Pero dicho esto alguien puede decir que esta encuesta pequeña e aislada es irrelevante, lo cual es cierto. Sin embargo, la evolución en el tiempo de la misma pregunta puede ser útil para interpretar algunos hechos: hace cinco años atrás solo un 30% contestó que no realizaría aportes vs el 62,5% en el año 2022. La percepción de deterioro y desconfianza en el régimen es evidente. Este aspecto es clave, porque un sistema previsional de reparto, como el vigente en Argentina, lleva implícito un acuerdo intergeneracional, donde los activos de hoy financian a los pasivos de hoy, y los activos de hoy esperan que los activos de mañana contribuyan a sostener su pasividad. ¿Porque voy a realizar aportes si mañana me puedo jubilar accediendo a una nueva moratoria? Si ese acuerdo implícito se quiebra el sistema previsional se hace insostenible.

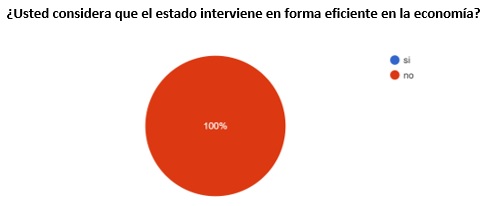

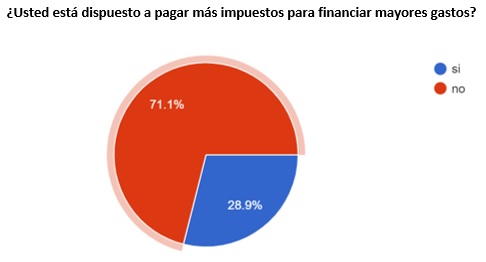

También se preguntó a los alumnos sobre la eficiencia del estado (quién debe garantizar que ese pacto se cumpla) y sobre la disposición a pagar más impuestos para financiar mayores gastos (por ejemplo, jubilaciones) y las respuestas fueron las siguientes.

El 100% considera que el estado interviene en forma ineficiente y solo un 29% está dispuesto a pagar más impuestos para financiar mayores gastos.

Pero otra vez, al igual que en la pregunta sobre las pensiones las respuestas empeoran sustancialmente a lo largo de estos último cinco años.

En una mirada más amplia del sector público argentino se observan un conjunto de aspectos que revelan como se ha debilitado el pacto intergeneracional:

- Prevalece en el debate político la idea de que lo único que importa es aumentar el consumo presente muchas veces en detrimento del consumo permanente (que es el indicador relevante en términos del bienestar de la población);

- el gasto en bienes y servicios básicos, salud, educación, seguridad, justicia, pasó de representar el 73% del total del gasto público en el año 1961, al 52% en el año 2016 y, como contrapartida, aumentaron las transferencias del 27 % al 47% en el mismo período (subsidios, planes sociales, jubilaciones, etc.). Se ha pasado de un gasto público concentrado en la provisión de bienes públicos (que aumentan el capital humano) a otro en el que las transferencias adquieren la mayor relevancia (ver link)

- el fuerte retraso de los precios y tarifas públicas alientan el consumo presente y desalientan las inversiones:

- el deterioro de la infraestructura física es evidente, la depreciación del capital físico no se refleja en las cuentas públicas, no está contabilizado en la medición del PBI;

- las políticas de protección del medio ambiente están ausentes: el cuidado del agua, el consumo excesivo de combustibles fósiles, gas, electricidad y combustibles (agravado por precios distorsionados), la falta de control de desechos industriales, la ausencia de un programa integral de separación de residuos, entre otras;

- la pobreza y la desigualdad han aumentado sensiblemente. La pobreza se duplicó desde el principio de la restauración democrática (20%) al año 2022(40%) afectando seriamente la calidad de vida de las personas, el desarrollo futuro del capital humano y la equidad intergeneracional;

- el aumento del endeudamiento compromete las finanzas públicas hacia adelante.

Cuando la preocupación de los que gobiernan se concentra solo en las políticas de corto plazo se debilita el pacto con las próximas generaciones. La idea de que el futuro va a ser mejor se pone en duda. En este contexto, no es extraño que ante la priorización del corto plazo y la “discriminación del gasto público contra los más jóvenes”, como señala Michael Reid, aparezcan riesgosas propuestas antisistema, con un fuerte apoyo de la población más joven. El gran desafío es rediseñar el estado hacia uno más eficiente, que preste servicios públicos de calidad, financiable y, fundamentalmente, que recomponga el pacto intergeneracional que hace sustentable una Nación.

Notas

[1] La estimación depende fuertemente de los supuestos utilizados. En este caso se basa en la jubilación mínima vigente, una esperanza de vida de 15 años después de jubilado/a y teniendo en cuenta que si la reforma no se aprobaba esas personas a los 65 años igual iban a recibir una Pensión Universal para Adulto Mayor. El número de personas que acceden a la jubilación por la moratoria es el informado oficialmente. La estimación es al tipo de cambio oficial.

[2] Otras estimaciones indican que este monto alcanzaría los US$ 40.000 millones (Ricardo López Murphy en el debate de la ley en el Congreso).

Este artículo es una versión extendida del publicado el 25 de marzo de 2023 en Clarín.com