Jubilación anticipada por desempleo

Por Hugo D. Bertín (*)

La Secretaria de Seguridad Social flexibilizó en el mes de febrero del año 2022 algunos de los requisitos para acceder a la jubilación anticipada por desempleo, que había sido creada con el DNU 674/21, para las personas que tienen 30 años o más de aportes al sistema previsional, les falte hasta 5 años para jubilarse y estuvieran desempleados al 30 de junio de 2021.

Antecedentes:

En las últimas dos décadas, es la segunda vez que se establece esta prestación previsional transitoria.

En el año 2005 se sancionó la Ley 25.994, que permitió la jubilación anticipada de las personas desempleadas al 30 de noviembre del año 2004, que tenían registrados 30 años de aportes previsionales. Estas podían jubilarse cinco años antes de las edades mínimas establecidas en la Ley 24.241 (60 años para las mujeres y 65 años para los hombres).

El monto del haber era equivalente al 50% del correspondiente al beneficio de jubilación que tendría derecho al cumplir la edad requerida, y no podía en ningún caso resultar inferior al haber mínimo del Régimen Previsional Público de Reparto.

La vigencia de esta ley se prorrogó, mediante el Decreto 1.451/06, hasta el 30 de abril de 2007, y accedieron a la jubilación 60.000 afiliados al SIJP.

En el año 2021, mediante DNU 674/21, se introdujo nuevamente la jubilación anticipa por desempleo, similar a la vigente entre los años 2005 y 2007, que permite la jubilación a las personas desocupadas al 30 de junio de 2021, con edades entre 55 y 59 años para las mujeres y 60 a 64 años para los hombres, con acreditación de treinta años de aportes al SIPA o a regímenes con reciprocidad.

El haber previsional fue establecido en el 80% del que correspondería a las edades mínimas establecidas en la Ley 24.241 (60 años para las mujeres y 65 años para los hombres), no pudiendo ser inferior al haber mínimo del SIPA, que será de $ 32.630 a partir de marzo de 2022; y comenzarán a percibir el haber completo cuando alcancen estas edades.

Los beneficiarios “tienen derecho a las prestaciones que otorga el Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJP) y a las Asignaciones Familiares”. Y dejarán de cobrarla cuando alcancen la edad jubilatoria (60 años las mujeres y 65 los varones) y pasen a cobrar el 100% de la jubilación ordinaria en forma automática o se incapaciten y tengan derecho al Retiro por Invalidez o fallezcan.

Se estima que alcanzará alrededor de 30 mil personas que perdieron el empleo, mayoritariamente en el sector privado, en los años previos. La vigencia de la ley es por dos años, similar a la precedente [1].

Flexibilización de requisitos

De acuerdo con la Resolución de la Secretaría de Seguridad Social de la Nación 2/2022, se permite “computar ciertos períodos en los que no se han prestado servicios o durante los cuales no existía obligación legal de ingresar cotizaciones con destino a la seguridad social, tales como el período de licencia legal por maternidad y el período durante el cual se ha percibido prestaciones por desempleo”.

También se admite computar como años de servicios los períodos amparados en esquemas de regularización de deudas previsionales (moratoria), “cuyas deudas hayan sido canceladas con anterioridad al 30 de junio de 2021”.

Aritmética previsional

A continuación se realiza un ejemplo simplificado para observar la naturaleza del impacto de la jubilación anticipada.

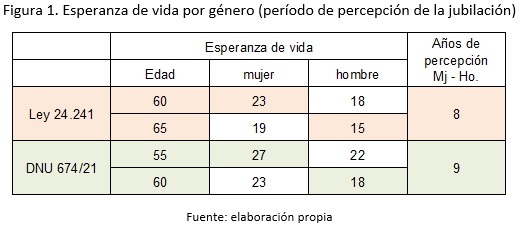

Al adelantar la edad de acceso, se extiende el período percepción de la jubilación por vejez (de 23 a 27 años para la mujer y de 15 a 18 años para el hombre, calculado con la esperanza de vida a las edades mínimas de ambos casos) y el diferencial de años de cobro del beneficio en favor de la mujer de 8 a 9 años, de acuerdo con lo que surge en la tabla adjunta.

Aplicando una regla aritmética simple, se observa que en el caso de la mujer, realizará aportes previsionales por 30 años a una tasa de alrededor del 23% del salario en actividad (11% aporte personal y 12% contribución patronal) y percibirá el beneficio por 27 años (si de jubila de manera anticipada a los 55 años) con una jubilación en torno al 58% del salario; mientras que en el caso del hombre el período aportado será también de 30 años con una tasa de 23% del salario y la percepción del beneficio será por 20 años con un beneficio promedio de 57% para todo el período [2].

Conclusiones

Si bien la jubilación anticipada es una prestación previsional «puente» con requisitos que restringen su acceso -y que debe ser analizadas en el marco social y macroeconómico actual- introduce una nueva regla, transitoria, a las más de doscientas reglas que existen para jubilar a las personas en Argentina, con impacto en el equidad, la eficiencia y la sustentabilidad de la previsión social.

A futuro es dable pensar la creación de un régimen previsional único para los ciudadanos, en consonancia con los preceptos constitucionales.

Las mejoras deseables en la tasa de sustitución entre la jubilación y los salarios que ofrece el SIPA podrían ser financiadas con programas de ahorro voluntario, colectivo e individual, pero sin las garantías del Estado, tal como funcionan de manera creciente en otras experiencias internacionales.

(*) El autor es Docente de posgrado en economía de la seguridad social en la Universidad Nacional de La Plata y en la Universidad Nacional de Rosario, miembro del Centro de Estudios de la Seguridad Social de la UBA. Las opiniones no comprometen a ninguna institución.

Notas

[1] Bertín, H. 2022. La previsión social en Argentina: pasado, presente y futuro. Rosario. Editorial Juris.

[2] La tasa de sustitución del SIPA es de alrededor del 60%. La mujer la percibirá a partir de los 60 años durante 23 años (esperanza de vida a esa edad) y el haber de la jubilación anticipada es de 48% (80% de 60%) por 5 años (de los 55 a los 60 años). En el caso del hombre, percibirá 58% de tasa de sustitución por cinco años (de los 60 a los 65 años) y 60% durante 15 años (esperanza de vida del hombre a los 65 años).