Opciones para fortalecer los tributos a la propiedad en América Latina

Por Ehtisham Ahmad, Giorgio Brosio y Juan Pablo Jiménez [1]

Los impuestos sobre la propiedad inmobiliaria resultan un elemento clave en la Agenda 2030 de Objetivos de Desarrollo Sostenible. El rápido crecimiento de la urbanización, la alta informalidad en el sector de la vivienda, las significativas disparidades territoriales, la debilidad en la imposición directa y las importantes brechas en infraestructura vial y prestación de servicios básicos urbanos, requieren un papel más importante de parte del impuesto a la propiedad inmobiliaria en América Latina, proporcionando una base de ingresos fiscales eficiente y equitativa a los gobiernos intermedios y locales, junto con una mejora en los incentivos para la provisión de bienes y servicios locales.

“The very reason which makes direct taxation disagreeable

makes it preferible”

John Stuart Mill, 1848

Para mejorar el funcionamiento de este impuesto y su rol en la financiación de los múltiples desafíos de la política fiscal de la región, en un artículo recientemente publicado sugerimos maneras de mejorar el funcionamiento de este impuesto y evitar aquellas características que lo hacen desagradable para los contribuyentes y poco popular para los gobiernos, ya que en la actualidad su recaudación es muy baja, su determinación poco transparente y su gestión poco eficiente, debilitando su posible impacto redistributivo.

El impuesto predial – como se llama en muchos países de la región el tributo a la propiedad inmueble – tiene un significativo potencial de ingresos, en gran parte no explotado en América Latina. En promedio, la región recauda menos de una tercera parte de sus ingresos potenciales. Esta subexplotación resulta más evidente cuando la imposición sobre la propiedad amplía su cobertura para incluir tierra y propiedades rurales. Esto resulta particularmente relevante en aquellos países latinoamericanos con un gran sector de productos agrícolas y ganaderos.

La recaudación de estos tributos y su administración se asignan predominantemente a los gobiernos subnacionales en América Latina. Existe en la literatura especializada un amplio reconocimiento de los méritos de basarse en este gravamen con fines de eficiencia y equidad, especialmente cuando se utiliza a nivel de los gobiernos locales. Se reconoce también que este nivel de gobierno está mejor equipado para gestionar la impopularidad mediante el uso del vínculo entre ingresos y gastos. Eso se debe a que la mayoría de los servicios públicos que se capitalizan en el valor de las propiedades urbanas se proporcionan localmente. En la actualidad, los gobiernos intermedios y locales de la región se financian fundamentalmente a través de transferencias provenientes del gobierno central, lo que puede desincentivar el esfuerzo tributario y debilitar la rendición de cuentas y la autonomía financiera de los gobiernos subnacionales.

La región tiene una vasta experiencia, tanto en términos teóricos como de política, en la implementación de los impuestos sobre la propiedad en sus diversas variantes. Sin embargo, la necesidad de mayores ingresos fiscales, de una estructura tributaria más equitativa y la atención a las disparidades territoriales, centrales en la Agenda 2030 de Objetivos de Desarrollo Sostenibles (ODS), requieren revisar su desempeño, ya que en la actualidad se enfrentan con importantes limitaciones económicas, políticas y administrativas.

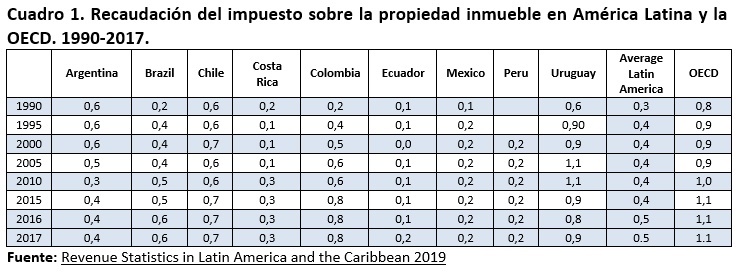

En los países industrializados con una larga tradición en la tributación patrimonial, la recaudación de impuestos recurrentes sobre la propiedad inmueble permite a los gobiernos locales financiar la mayoría de sus gastos. Este es el caso de Francia, donde en 2014, la recaudación de este tipo de tributos contribuía con el 4,1% del PIB, y tambien de EEUU, donde el impuesto genera 2,8% del PIB de ingresos fiscales. En el Reino Unido genera 3,3% del PIB (ver Ahmad, Brosio y Gerbrandy, 2018). Los países industrializados de la OCDE recaudan en promedio más que el 1% del PIB en este tipo de tributo.

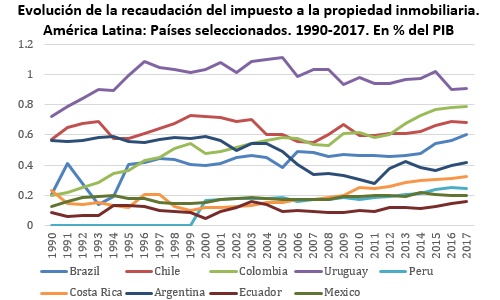

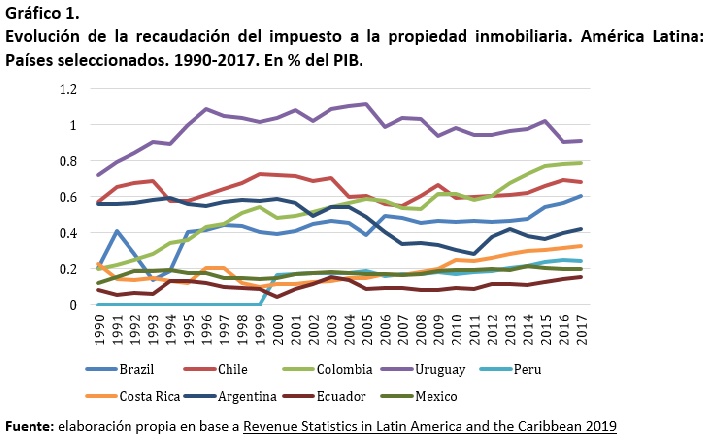

No obstante, cuando se comparan las recaudaciones de los países industrializados con los de la región, la brecha a llenar es considerable, ya que en promedio la región recauda alrededor del 0.5% del PIB.

Una recaudación acorde con el nivel internacional podría ser alcanzable con la adopción de una estructura simplificada del impuesto, como por ejemplo un impuesto paramétrico plano, y una mejora administrativa, haciendo más amigable al impuesto para los contribuyentes. Por supuesto que esta reforma necesitaría ser gradual, en la medida en que el objetivo implica mas que duplicar, en promedio, la actual carga tributaria.

Potencialmente, de acuerdo con las estimaciones realizadas en el informe recientemente publicado, la mayoría de los países latinoamericanos, con un gran sector primario, son susceptibles de sobrepasar con creces la recaudación objetivo de alrededor del 1% del PIB aproximandose al 2%, si la tierra y las edificaciones rurales estuvieran efectivamente incluidos en la base imponible. Esta estimación se deriva de la aplicación específica a los países de la región del método de estimación propuesto por Bahl y Wallace (2008), tomando información del Banco Mundial (Banco Mundial, 2018) de los valores estimados de terrenos y propiedades [2].

Problemas con el modelo tradicional

El modelo habitual de tributación sobre la propiedad inmueble utilizado en la mayoría de los países de América Latina se basa en la propiedad, como en los Estados Unidos, Canadá, y países europeos. Para que el modelo sea totalmente operativo, debe haber un registro preciso del bien inmueble, así como de la propiedad o la ocupación, y de los cambios en los precios y las valoraciones. Los registros de inmueble, propiedad y valores normalmente se conservan en los catastros.

La mayoría de los países en la región dependen de los sistemas de catastro tradicionales para determinar los títulos de propiedad y sus respectivas valuaciones. El mantenimiento de los catastros suele ser la base de los sistemas de administración de propiedades. Sin embargo, mantener los catastros y actualizarlos resulta una tarea difícil, compleja y costosa. La situación se vuelve más compleja aún con la existencia de tierras comunales, y las migraciones internas que conducen a asentamientos «informales», especialmente en los alrededores de las grandes áreas metropolitanas.

En los últimos años, países de la región han experimentado formas innovadoras, como determinar valores a través de autodeclaración (en algunas ciudades colombianas) o sistemas paramétricos (en Bolivia) basados en información sobre las características de las propiedades, proporcionadas por los contribuyentes.

En algunos países de América Latina, como Argentina y Uruguay, el valor de los bienes inmuebles sirve como base para la determinación de tasas y cargos por la prestación de servicios locales específicos, como la recolección de basura, la limpieza e iluminación de calles y los sistemas de alcantarillado. Esto profundiza la necesidad de valoraciones de propiedad precisas y actualizadas para asegurar una adecuada coordinación fiscal intergubernamental.

La responsabilidad por el diseño y la administración del impuesto a la propiedad en América Latina varía ampliamente. Mientras que en algunos países, la alícuota impositiva es establecida por la jurisdicción local, lo que la convierte en una fuente de ingresos propia, en otros, el poder para establecer alícuotas recae en el gobierno central (o los gobiernos intermedios) y los ingresos se comparten con los gobiernos subnacionales (intermedios o locales).

Los períodos de alta inflación en varios países latinoamericanos también han complicado los mecanismos de valuación relativos a la imposición de la propiedad. Los gobiernos tienden a retrasar las revaluaciones y cuando finalmente la llevan adelante (habitualmente lejos de las fechas de elecciones) esto produce un gran aumento en la liquidación de impuestos, lo que provoca un aumento en la impopularidad del tributo.

Mientras que en el largo plazo la participación de estos impuestos sobre el PIB es relativamente estable, las fluctuaciones de corto plazo suelen ser muy amplias. La relación recaudación/PIB puede duplicar o reducirse a la mitad de un año a otro afectando a la capacidad de los gobiernos subnacionales para financiar sus gastos.

Los países de la región más propensos a la inflación, como Argentina, son inherentemente los más afectados por las fluctuaciones de sus ingresos fiscales provenientes de estos impuestos. Estas fluctuaciones pueden amplificarse durante el ciclo electoral por el rezago de las autoridades para actualizar los valores inmobiliarios.

De acuerdo con la literatura específica, la impopularidad de este impuesto deriva de su alta visibilidad, la poca transparencia y la falta de participación del contribuyente en la valuación de la base imponible. La impopularidad y la animosidad contra este tributo se originan también en la disonancia entre la supuesta capacidad de pago, como indica el valor de la propiedad, y la capacidad efectiva para pagar la factura de impuestos, que deriva de flujo de ingresos en lugar del acervo de riqueza. La disonancia se vuelve aún más aguda con actualizaciones retrasadas de la base imponible que terminan en repentinos aumentos del impuesto a pagar.

Todas estas razones limitan la utilidad de este modelo tradicional de valoración de la propiedad. Y, cuando el impuesto a la propiedad opera imperfectamente, y las propiedades más ricas son capaces de evadir los impuestos, las ventajas distributivas de un impuesto a la propiedad desaparecen.

Opciones para considerar

Un impuesto plano basado en parámetros claves de las propiedades

La evaluación catastral de los valores teniendo como objetivos los precios de mercado puede sustituirse muy adecuadamente por un impuesto paramétrico plano. Con este tipo de impuesto, el pago a realizar por el contribuyente se determina a través de la aplicación de una tarifa unitaria (por ejemplo, n dólares) a indicadores o parámetros de tamaño de propiedad y valor de uso [3].

En este caso, los catastros pueden ser reemplazados por registros fiscales más ágiles, simplificando, acelerando y reduciendo el costo del proceso de valuación y administración sin la necesaria pérdida de precisión.

Un impuesto de este tipo se puede ampliar desde una versión muy simple a opciones más ambiciosas. Colombia utiliza para las propiedades no registradas un impuesto plano sobre la base de: i) tamaño; II) tipo de propiedad (tierra, casas individuales y condominios); III) uso (residencial, o comercial) y, IV) calidad (mezcla de características y ubicación) para edificios residenciales.

Auto evaluación y auto declaración

La autoevaluación y autodeclaración por parte de los propietarios es una alternativa que permite hacer uso del acceso a la información proporcionada por la economía digital, ofreciendo una opción a los países que tienen una administración mejor equipada. Se basa en la autodeclaración y en la autoevaluación del valor de la propiedad por parte de los contribuyentes, requiriendo transparencia (cuya falta es un gran problema en el impuesto predial), cooperación y confianza mutua entre aquellos y el fisco

La autoevaluación se ha mostrado, inicialmente muy exitosa en Bogotá en la década de 1990. Sin embargo, su replicabilidad ha sido limitada en Colombia. Irlanda es un ejemplo interesante de autoevaluación como solución permanente. Los contribuyentes irlandeses tienen que evaluar sus propiedades, pero tienen acceso a una base de datos de administración tributaria que muestra los precios de mercado de las propiedades situadas en su área. Sin este tipo de información proporcionada oficialmente, la autoevaluación difícilmente es factible, ya que impone enorme carga y responsabilidad a los contribuyentes y genera conflictos con la administración tributaria sobre los valores declarados. En este sentido, un número creciente de países, también en América Latina, están desarrollando este tipo de información sobre la base del seguimiento oportuno de las transacciones de propiedad y de la actualización de la información catastral.

Sistema de bandas

Esta alternativa está orientada a achicar la impopularidad del predial facilitando y mitigando las fluctuaciones en los pagos. Esta es una opción de segundo nivel, compatible con las previamente presentadas, sobretodo con la autoevaluación. Bajo este sistema, el valor de las propiedades se divide en bandas o clases, y cada propiedad individual es asignada a una banda, dentro de la cual se fija un impuesto para las propiedades incluidas en ese rango.

Los sistemas con bandas reducen el costo de determinar el valor de la base imponible. Es un sistema robusto y sencillo, ya que no exige una revalorización continua y se puede utilizar durante largos periodos. Se utiliza en el Reino Unido e Irlanda.

Conclusiones y desafíos futuros

Los impuestos recurrentes sobre la propiedad son ampliamente utilizados a nivel local en América Latina. Sus recaudaciones son significativamente inferiores al 1% del PIB. No obstante, este nivel de recaudación podría ser alcanzable con la adopción de una estructura simplificada del impuesto y una mejora administrativa, haciendo más amigable al impuesto para los contribuyentes. Como se resalta en Ahmad, Brosio y Jiménez (2019), la impopularidad de este impuesto es uno de los principales obstáculos políticos para fortalecer su rol.

Los complejos arreglos basados en los catastros detallados, la valuación de inmuebles, el tratamiento separado de los terrenos, los edificios y las mejoras, han demostrado no funcionar bien en los países latinoamericanos, de manera similar a otros países en desarrollo y emergentes. El modelo tradicional de valuación-propiedad requiere de catastros y mecanismos de valuación. La actualización de un catastro tarda mucho y es muy costoso, incluso en países donde hay una larga tradición de mantenimiento de registros como en Colombia y Argentina.

Hay varias opciones para la actualización y mejora de los impuestos sobre la propiedad en la región. La primera es reemplazar el método catastral de valoración de la propiedad con un sistema de autoevaluación. La segunda alternativa amplia es un impuesto paramétrico plano sobre las propiedades, vinculada a la ocupación, en lugar de la propiedad.

La autoevaluación de los propietarios ha demostrado, en su momento, ser muy exitosa en algunos países si bien su replicabilidad ha sido limitada. Irlanda proporciona un ejemplo interesante de autoevaluación como solución permanente. Su adopción necesita que los contribuyentes tengan acceso a una base de datos de administración tributaria que muestre los precios de mercado de las propiedades situadas en su área. Además, requiere una administración tributaria organizada de forma funcional y totalmente armonizada con las bases de datos nacionales de información tributaria, así como capacidades de auditoría superiores. También requiere un seguimiento oportuno de los flujos de información sobre las transacciones de propiedad.

Un simple impuesto paramétrico sobre la propiedad a tasa plana podría generar ingresos adecuados tanto para financiar los servicios básicos como para actuar de colateral para el acceso al crédito que permita mejorar la inversión pública en las zonas metropolitanas y para facilitar nuevas transiciones urbanas y generación de empleo sostenible.

Este impuesto debiera determinarse con la participación activa de los contribuyentes, quienes debieran proporcional información anual, referida a los parámetros/características de sus propiedades, sobre cuya base se determinará el impuesto.

Este tipo de impuesto podría funcionar bien también en un contexto de país en desarrollo, basándose en el simple registro de ocupación. El pago de un impuesto plano por parte de los asentamientos informales podría también permitirles optar a los servicios públicos, como las instalaciones educativas y la atención sanitaria.

Los aumentos repentinos en las facturas de impuestos, que derivan de la actualización retardada de los valores, generan problemas de solvencia y animosidad de parte de los contribuyentes.

Con frecuencia, los gobiernos intentan abordar estos problemas concediendo exoneraciones, gastos tributarios y otros instrumentos que distorsionan la estructura del impuesto. Un sistema de bandas, como se utiliza en Inglaterra e Irlanda, aliviaría los problemas, al igual que el fortalecimiento del vínculo con el gasto y la provisión de servicios locales financiado con estas recaudaciones.

En definitiva, las opciones aquí presentadas son un punto de partida y deben ser complementadas por medidas que faciliten un cambio en el esquema de incentivos, para ampliar la recaudación propia local y disminuir la asimetría vertical entre niveles de gobierno, de forma de poder mejorar la provisión de bienes y servicios descentralizados, fortalecer su rendición de cuentas y atenuar las profundas desigualdades territoriales.

Este artículo resume los principales argumentos de la reciente publicación “Options for retooling property taxation in Latin America”, Serie Macroeconomics of Development 202, December 2019, Santiago de Chile.

https://repositorio.cepal.org/bitstream/handle/11362/45021/1/S1901021_en.pdf

Notas

[1] London School of Economics (LSE), Universidad de Torino y Comisión Económica para América Latina y el Caribe (CEPAL) respectivamente. Las opiniones acá vertidas no representan a las respectivas instituciones y son de exclusiva responsabilidad de los autores.

[2] Para su estimación se supone una tasa promedio del 1% tanto para las propiedades urbanas como para las agrícolas, con una exención del 50% para las propiedades dedicadas a la agricultura. Se exceptúan del impuesto aquellas propiedades que no cuenten con acceso a los servicios urbanos básicos. Para más detalle sobre esta estimación, véase Ahmad, Brosio y Jiménez (2019).

[3] Una fórmula básica típica sería: Impuesto adeudado = n X m2, donde n es la tarifa unitaria, digamos 10 euros, y m2 es el número de metros cuadrados.

Referencias bibliográficas

Ahmad E., G. Brosio and J. Gerbrandy (2018), Property taxation, Economic features, revenue potential and administrative issues in a development context. European Commission. Brussels.

Ahmad E., G. Brosio and J.P. Jiménez (2019), Options for retooling property taxation in Latin America, Serie Macroeconomics of Development 202, ECLAC, Santiago de Chile. https://repositorio.cepal.org/bitstream/handle/11362/45021/1/S1901021_en.pdf

Bahl, Roy and Sally Wallace (2008). Reforming the Property Tax in. Reforming the Property Tax in. Developing Countries: A New Approach. Andrew Young School of Policy Studies.

BID-CEPAL-CIAT-OECD (2019), Revenue Statistics in Latin America and the Caribbean, OECD Publishing, Paris.

Stuart Mill, John, (1848), Principles of Political Economy with some of their Applications to Social Philosophy. Book V, Chapter V Of Some Other Taxes, First Pub. London; Longmans, Green and Co.

World Bank (2018). The changing wealth of nations 2018.Washington D.C.