Impuesto al valor agregado: gasto tributario y evasión

Por Marcelo Garriga (FCE-UNLP) y Agustín Lódola (FCE-UNLP)

El Impuesto al Valor Agregado (IVA) es un tributo clave en cualquier reforma tributaria dada su importancia relativa en la estructura impositiva de los países. En Argentina, y en la mayoría de los países, una parte importante de la política recurrentemente propone establecer alícuotas diferenciales a ciertos bienes y servicios que componen la canasta básica de consumo. Algunos estudios de impacto distributivo han servido para abonar esta teoría, al señalar que el IVA tendría cierta progresividad, cuando el indicador de bienestar es el consumo, como resultado de los efectos positivos de las exenciones y alícuotas reducidas del impuesto al valor agregado en algunos bienes de consumo [1].

Economistas especializados en temas de finanzas públicas [2] han abordado cuidadosamente los problemas de diseño e implementación en la instrumentación del IVA, señalando los efectos adversos sobre la eficiencia, la administración tributaria, el gasto impositivo y la evasión, que tiene la utilización de tasas diferenciales, bienes exentos y a tasa cero.

Las cuestiones de diseño e implementación en la instrumentación del IVA adquieren importancia dado que es el impuesto al consumo por excelencia a nivel mundial (con excepción de los Estados Unidos). En el año 2016 la recaudación del impuesto en los países de la OECD fue del 6,8% del PBI y representó el 20,2% de la recaudación total (en 1975 era del 3,1% del PBI y el 8,8% del total). En países de la región, como Chile, el IVA recaudó en 2016 el 8,3% del PBI y tuvo una participación sobre el total recaudado del 41,2%. En Argentina el impuesto recaudó en el año 2018 un 7,6% del PBI y representó el 32,6% del total de recursos tributarios. Como señala Mirlless (2011) “In terms of revenue raised, VAT is by a long distance the most important indirect tax in the UK, and in most other OECD countries. Since its introduction in France in 1954, it has proved an exceptionally successful form of taxation and has been adopted by many countries worldwide, including all OECD countries other than the US. Bird (2010, 363) calls it ‘unquestionably the most successful fiscal innovation of the last half-century … perhaps the most economically efficient way in which countries can raise significant tax revenues”.

Eficiencia “C”, gasto tributario y evasión

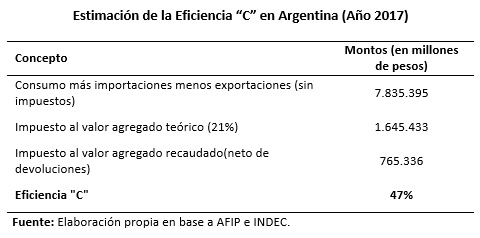

Una forma de analizar el comportamiento del IVA y de medir los efectos de la política de diferenciación de tasas es mediante el concepto de Eficiencia “C” (Ec). Este indicador mide la relación entre lo efectivamente recaudado (RE) y lo que se debería haber recaudado (RT) dada la tasa impositiva general del tributo (t) y la base imponible (CF – RE).

Ec = RE/ RT

En donde, RT = t (CF – RE)

Siendo CF el consumo final (más importaciones excluyendo de la base imponible las exportaciones), neto de impuestos (RE).

El coeficiente C, es una aproximación para evaluar la neutralidad del IVA como un instrumento de imposición sobre el consumo doméstico. Un impuesto a tasa única sin exenciones y tratamiento especiales mejoraría el Coeficiente C, a la vez que reduciría la pérdida de bienestar producto del tributo (deadweight loss). La referencia de un IVA a tasa uniforme es una forma muy simple y práctica como benchmark para analizar el comportamiento del impuesto.

En términos de la construcción del indicador, el denominador es clave. Un IVA tipo consumo, donde los bienes y servicios se gravan en destino, como es el caso de Argentina, el denominador del coeficiente es igual al consumo de los residentes: se adicionan las importaciones y se excluyen las exportaciones. De las cuentas nacionales se obtiene la base imponible del impuesto [3]. Luego a partir de la tasa impositiva general del IVA (21%) puede construirse el denominador del coeficiente de Eficiencia C. Por su parte, en base a información de la agencia recaudadora nacional (AFIP) se dispone de las declaraciones juradas de los contribuyentes con los créditos y débitos por sectores de actividad y el impuesto finalmente pagado. El resultado se muestra en la última fila de la tabla. La eficiencia C en el 2017 asciende a 47% [4].

La divergencia de la Eficiencia C estimada con una del 100% está explicada, básicamente, por dos razones: i) existen bienes o servicios exentos o a tasas reducidas, dificultades para cobrar el impuesto a los pequeños contribuyentes o problemas en la implementación del tributo, ii) evasión de los contribuyentes.

En los países de la OECD las estimaciones de la Eficiencia C es superior al caso Argentino: 56% en promedio lo que revela que hay margen para mejorar el desempeño del impuesto.

En estos países, la divergencia con la recaudación teórica está explicada, en primer lugar, por el gasto tributario y, en menor medida, la evasión. Pero ambos conceptos (evasión y gasto tributario) están estrechamente relacionados. Como señala Slemrod (1988) los gastos tributarios generan espacio para la evasión y la elusión fiscal. La mayor complejidad de la estructura tributaria como consecuencia de la aplicación de los gastos tributarios dificulta la fiscalización de los contribuyentes por parte de las autoridades tributarias y generara incentivos a evitar el pago de impuestos.

Este valor de la Eficiencia C en Argentina puede a su vez desagregarse entre las operaciones realizadas en el mercado doméstico y el resultado de importaciones. La AFIP identifica separadamente la recaudación de IVA impositivo (mercado doméstico) del IVA aduana (proveniente de las importaciones). Si se realiza nuevamente la estimación de la Eficiencia C, separando ambos conceptos, se obtiene:

- la Eficiencia C para el consumo realizado internamente es del 38%.

- y para el consumo vinculado al comercio exterior es del 78%.

Este comportamiento es explicado básicamente por la menor evasión en el IVA recaudado en los productos importados (las dificultades para evadir el IVA en aduana son mayores) a diferencia de lo que ocurre en el mercado doméstico.

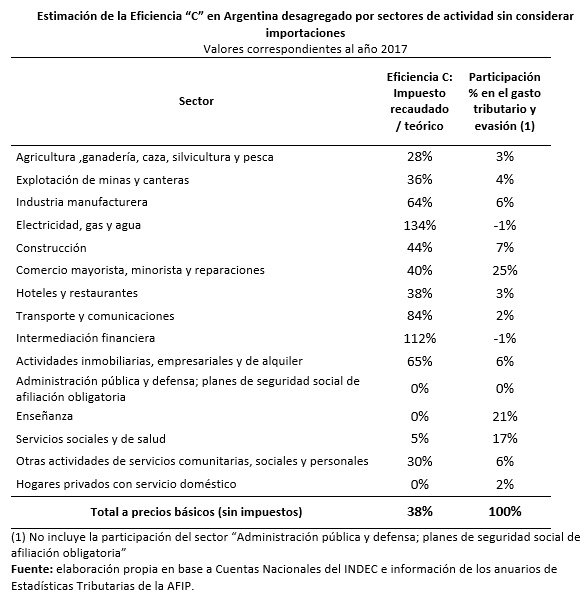

En la tabla a continuación se realiza un ejercicio para analizar la Eficiencia “C” por sectores de actividad económica para todas las operaciones realizadas en el mercado doméstico. Esto no incluye a las importaciones, ya que la AFIP solo publica los créditos y débitos fiscales por sector sin considerar el comercio exterior. El ejercicio tiene como supuesto que la producción en los sectores que se identifican en las cuentas nacionales es similar a las ventas en el mismo sector (base imponible del IVA).

En primer lugar se destacan dos sectores con niveles de Eficiencia C que superan el 100%: i) electricidad, gas y agua (134%) y ii) intermediación financiera (112%). En el primer caso la explicación a este resultado es que para la estimación se utilizó la alícuota general del impuesto del 21% pero el sector tiene una alícuota agravada del 27% para los consumos no domiciliarios. Además, resulta razonable suponer que en estos consumos la tasa de evasión es muy baja, ya que por su forma de facturación y cobro el no pago implica la suspensión del servicio.

La intermediación financiera es un caso diferente. Posiblemente la explicación tenga que ver con la metodología muy específica utilizada en la medición en las cuentas nacionales. El valor bruto de producción que surge de cuentas nacionales es $786.524 millones de pesos para el 2017, en tanto que las ventas del sector según AFIP son de $1.261.734, un 60% mayor. La medición de esta actividad es compleja, lo que dificulta la definición de la base imponible del impuesto al valor agregado. Este problema también se presenta en la experiencia internacional (Mirlless 2011).

El gasto tributario y la evasión son muy importantes en la mayoría de los sectores. Además de los bienes meritorios (salud y educación) y la administración pública, que no se encuentran gravados por este tributo, se observan amplios márgenes de posibilidad de mejora en la recaudación de los sectores de la agricultura, minería, construcción, comercio, hotelería y restaurantes y servicios comunitarios (con una eficiencia C del 28 al 44%). En segundo lugar de importancia relativa puede mencionarse la industria y la actividad inmobiliaria (eficiencia C entre el 64 y 65%). Como puede verse los márgenes para mejorar la performance de este tributo son amplios.

En la última columna de la tabla se muestra la participación de cada sector en la pérdida de recaudación tributaria sin considerar en este ejercicio la administración pública y defensa (dado que estos gastos en salarios públicos no formarían parte de la base imponible del tributo) Como se observa, la mayor pérdida de recaudación tributaria se presenta en el comercio mayorista y minorista (25% del total). Le siguen en importancia el sector de la salud (21%) y de la educación (17%).

Un aspecto a evaluar, que está latente en las discusiones de política económica, es si las desgravaciones sobre bienes o servicios están dirigidas a la población de menores recursos como una política para mejorar la distribución del ingreso. Está claro que las desgravaciones impositivas se filtran hacia toda la población reduciendo el impacto relativo sobre los hogares de menores ingresos. Otros instrumentos pueden lograr mejores resultados distributivos (por ejemplo transferencias directas a las familias) sin afectar la neutralidad del IVA, la eficiencia económica, la capacidad recaudatoria y la complejidad administrativa.

Este ejercicio puede constituir un primer paso para rediseñar los tratamientos diferenciales del IVA y avanzar en la lucha contra la evasión por sectores de actividad.

Notas

[1] Para más detalles de los efectos de las exenciones del IVA sobre los más vulnerables ver Garriga y Rosales (2017). https://www.blogeconosp.econo.unlp.edu.ar/2017/05/11/bajar-el-iva-beneficia-a-los-mas-vulnerables/

[2] Bird y otros (2007), Keen (2013), Mirlless (2011), Zee (1995).

[3] Las cuentas nacionales muestran el consumo privado (sin considerar exportaciones), el consumo público y las importaciones. Si se excluye de la base imponible del impuesto el consumo público el indicador de Eficiencia C ascendería a 58%.

[4] Un análisis de este indicador para el período 2004-2017 muestra que las variaciones en el tiempo son muy poco significativas. La Eficiencia C es relativamente estable con un leve crecimiento (entre el 43 y 47%) en un período en donde se observan etapas bien diferentes en el ciclo económico (expansión del 2004-2010 y estancamiento 2011-2017).

Referencias

Bird, R. y Gendron, P. (2007). The VAT in Developing and Transitional Countries. Cambridge University Press.

Keen, M (2013): The Anatomy of the VAT. FMI. Working Paper. Washignton.

Mirrlees James (2011): Tax by design: The Mirrlees Review. Institute for Fiscal Studies. Oxford.

Slemrod (1988): “Complexity, compliance costs, and tax evasion”, Taxpayer Compliance. Volume 2: Social Science Perspectives, J. Roth y J. Scholz (eds.), Filadelfia.

Zee, H (1995): Taxation and Efficiency and Taxtation and Equity. En Tax Policy Handbook. Editado por Parthasarathi Shome.

muy interesante…

I’m excited to uncover this page. I need to thank you for your time for this, particularly fantastic read!! I definitely really liked every part of it and I also have you saved to fav to look at new information in your site about AWS.