El financiamiento de las municipalidades en Argentina

Por Alberto Porto (FCE-UNLP y ANCE) y Jorge P. Puig (FCE-UNLP)

Hay varias razones para prestar atención al estudio de las finanzas municipales en Argentina. Una primera razón es que la participación relativa de las municipalidades en las finanzas públicas del país ha ido en aumento en las últimas décadas. Representan el 8% del gasto total del sector público, que equivale a 3.6% del producto interno bruto (PIB). En 1980 esas proporciones se ubicaban en 5% y 1.5% respectivamente. La mayoría de ese gasto municipal, 2.8% del PIB, es gasto social. A su vez, las municipalidades financian el 17% de la atención pública de la salud, el 19% del gasto en agua potable, el 42% del gasto en vivienda y el 79% de otros servicios urbanos. Una segunda razón es que la Constitución Nacional de 1994 modificó el modelo municipal hacia el de Autonomía que constituye un tema pendiente.

Un trabajo reciente de los autores se ocupa en particular de las municipalidades de la provincia de Buenos Aires, además de las razones mencionadas antes, por ser de gran importancia cuantitativa y por exhibir características particulares. El gasto público del conjunto de municipalidades de Buenos Aires se iguala con el gasto provincial de Córdoba (la segunda provincia más grande del país) y es cuatro veces mayor que el de todas sus municipalidades juntas. Supera el de las provincias de Santa Fe y Mendoza (la tercera y cuarta de mayor relevancia en Argentina). La población de varias municipalidades de Buenos Aires es mayor que la de la mayoría de las provincias. En adición, las municipalidades de Buenos Aires exhiben una gran heterogeneidad, entre las que pueden mencionarse: la población de la municipalidad de La Matanza es de 1,7 millones de habitantes, en tanto que la de Tordillo no llega a los 2000; Patagones tiene una superficie de 13.600 km2 y Vicente López solo 39 km2; la densidad poblacional varía entre 9.166 habitantes por km2 en Lanús y 1.1 habitantes por km2 en Pila. La dispersión de indicadores sociales también es notable: 17% de la población de Florencio Varela tenía necesidades básicas insatisfechas en 2010, mientras que en Puan solo el 1%. Las actividades económicas son también muy disimiles: un gran número está especializado en actividades agropecuarias, pero existen distritos mineros (Olavarría), turísticos (Municipio de la Costa), industriales (Campana, Ensenada) y de servicios (La Plata). La diversidad económica y social se ve reflejada en los datos fiscales. En 2014 los municipios con menos población tuvieron un gasto per cápita de $8.485, mientras que los municipios del GBA de nivel socioeconómico bajo tuvieron uno de $3.508.

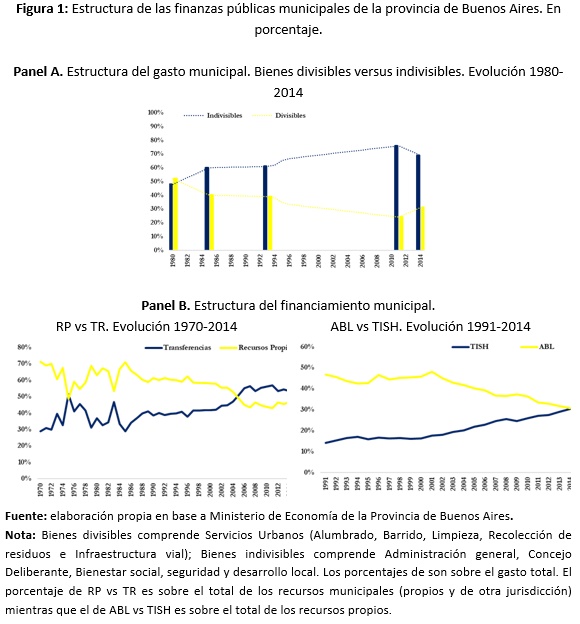

Otro aspecto que motiva el estudio de las finanzas públicas de los municipios de la provincia de Buenos Aires es que experimentaron un cambio institucional de importancia a lo largo del siglo XX. En una primera etapa, que cubre algo más de las tres cuartas partes iniciales del siglo XX, la Ley Orgánica Municipal (LOM) de Buenos Aires, sancionada en 1958, establecía una visión restringida de las funciones municipales y su rol estuvo centrado en la provisión de servicios urbanos o bienes divisibles (que son aquellos que pueden financiarse con precios y tasas [1]). En 1978 la LOM fue modificada y cambia el modelo del sector ya que las municipalidades, además de la prestación de servicios urbanos y rurales según sus características, están comprometidas en nuevas funciones como salud, educación y seguridad. Se trata de bienes indivisibles para los que no existe la posibilidad de financiamiento total a través del sistema de precios y tasas. Es un “Modelo de Agencia” en el que el gobierno provincial descentraliza funciones y gastos hacia las municipalidades.

Este cambio generó importantes modificaciones en la estructura de los gastos y del financiamiento que se estudian en el trabajo utilizando datos de panel para los 135 municipios de Buenos Aires entre los años 1970 y 2014.

Algunos de los principales resultados se presentan en la Figura 1 e indican que como consecuencia del cambio de modelo de municipalidades: i) disminuyó la participación de los gastos en bienes divisibles y aumentó la correspondiente a los bienes indivisibles; ii) aumentó la participación de transferencias provinciales (TR) como fuente de financiamiento, de modo que las municipalidades se han convertido en “transferencia dependientes”; iii) se modificó la estructura de los recursos propios (RP), con importancia creciente de la Tasa por Inspección, Seguridad e Higiene (TISH) e importancia decreciente de la Tasa por Alumbrado, Barrido y Limpieza (ABL).

Adicionalmente el análisis econométrico no verifica la existencia de “pereza fiscal” ya que existe complementariedad entre TR y RP; muestra que las municipalidades aumentan el gasto en aproximadamente un peso sea que ese peso provenga de RP o TR; e indica que las transferencias tienen un efecto de “igualación fiscal” ya que el coeficiente de Gini de la capacidad tributaria total (RP + TR) es menor que el de la capacidad tributaria propia (RP); este efecto de igualación se ve limitado pues las TR provocan reranking de las municipalidades.

La importancia de las municipalidades en la provisión de bienes públicos y cuasi-públicos lleva a la necesidad de replantear el sistema de financiamiento municipal y su coherencia con el sistema tributario nacional. Varios son los temas que demandan atención para la agenda de investigación. Una es estudiar la conveniencia de revertir el apartamiento de la “conexión Wickselliana” entre gastos y recursos que ha sido creciente en el tiempo, que implica modernizar y reforzar los recursos tributarios propios de las municipalidades y disminuir la dependencia de las transferencias. Otra es superar el trade-off entre la necesidad financiera y la distorsión que genera el tributo municipal más importante (TISH). Una sana política es alentar que los municipios financien la mayor parte de sus gastos con recursos propios a cargo de los residentes, lo que requiere ampliar sus potestades tributarias y evitar la competencia que ejercen la Nación y la Provincia sobre la imposición a los inmuebles (típico impuesto local).

Notas

[1] El precio depende del consumo efectivo de un bien y guarda relación con su costo; las tasas están asociadas al consumo de un bien, pero la relación uso efectivo-pago no es tan directa como con el precio.

Referencias

Porto, Alberto y Jorge Puig, 2019. «Finanzas municipales un sector olvidado o postergado. El caso en la Provincia de Buenos Aires,» XXII Seminario de Federalismo Fiscal. El Federalismo Argentino a 25 años de la Reforma Constitucional. Aspectos Económicos, Fiscales, Jurídicos y Políticos. Universidad Torcuato Di Tella.