Ahorro previsional voluntario: cuanto antes, mejor

Por Hugo Bertín (Docente de la Maestría en Finanzas Públicas FCE-UNLP)

El Poder Ejecutivo Nacional promulgó el Decreto 59/19, mediante el cual aumenta el límite para deducir del impuesto a las ganancias los montos que se utilicen para el ahorro previsional voluntario, con el objetivo de fortalecer los ingresos en la vejez [1].

Los valores máximos permitidos serán de $12.000 para el año 2019, $18.000 para el año 2020, $24.000 para el año 2021. Se contempla que a partir del año 2021 la deducción máxima vigente para ese año se ajustará con la Unidad de Valuación Tributaria (UVT), que surgirá del proyecto de ley que el Poder Ejecutivo enviará al Congreso de la Nación, antes del 15 de septiembre del presente año (Ley 24.730, artículos 302 y 303).

Enfoque teórico del ahorro previsional voluntario

El fomento del ahorro voluntario robustece los objetivos previsionales, el tiempo es clave: “cuanto antes, mejor”. Sin embargo, las estrategias para el impulso de este programa pueden variar según sea el enfoque que subyace en el diseño de este instrumento [2].

En efecto, la teoría económica presenta, al menos, dos visiones alternativas acerca de los mecanismos más idóneos para desarrollar el ahorro voluntario: el enfoque neoclásico y la perspectiva de la economía del comportamiento.

La visión neoclásica se apoya en el supuesto del comportamiento racional de los agentes económicos, éstos aprovechan todos los incentivos disponibles: saben lo que quieren, cómo lograrlo, sus preferencias son coherentes y estables, disponen de la información necesaria y usan correctamente las leyes de probabilidades.

En cambio, la perspectiva de la economía del comportamiento [3] no concuerda con que éste sea el desempeño del “homo economicus”, por el contrario, entiende que la información no es perfecta, es difícil de procesar para el ciudadano medio, hay inconsistencia intertemporal en el proceso de toma de decisiones, y existen factores de naturaleza psicológica que debilitan el comportamiento racional supuesto por el enfoque anterior [4]. En especial, resaltan que existen tendencias a privilegiar el consumo presente por sobre el futuro (aún cuando se tenga conciencia de la necesidad de prever el ahorro para la vejez) por una tendencia a la dilación, por un exceso de confianza o, simplemente, por una inercia a la toma de decisiones de bienes de consumo en el largo plazo.

Las dos visiones alternativas tienen un impacto directo sobre el diseño de este instrumento complementario del aporte obligatorio: en el enfoque racionalista la intervención del Estado en la regulación de estos contratos debería ser menor o nula, ya que se espera que los consumidores reaccionarán voluntariamente –tienen la fuerza de voluntad- a los estímulos del mercado, como por ejemplo un aumento en la tasa de interés u a otras variables explícitas de los instrumentos o programas financieros.

En contraste, la economía del comportamiento sostiene que las iniciativas públicas deben ser más directas para superar la conducta típica del consumidor, mediante la combinación de instrumentos de uso automáticos (opciones por “default”, “nudge”) con la educación permanente al consumidor sobre los beneficios del ahorro en el ciclo de vida, aunque la eficacia de esta última sea limitada para una población heterogénea [5] [6]. En este sentido, abogan por facilitar el proceso de toma de decisiones para el ahorro voluntario: tanto en la etapa de entrada al plan, como en la determinación de la tasa de aporte voluntaria, y en los momentos de seleccionar (y cambiar) la cartera de instrumentos de inversión. La inclusión de las denominadas opciones por “default” –el plan prevé una opción cuando el titular no decide explícitamente- suele ser determinante para morigerar los efectos de la inercia o la inacción sobre las decisiones de ahorro voluntario en la vejez. Las alternativas para “disparar la opción por default” son más o menos automáticas, de acuerdo al requisito de: a. “no conformidad” (si calla … se ajusta a la decisión prevista en el plan); b. “conformidad expresa” por la aceptación/negación sobre la opción que debe ejercer; c. la menos automática, cuando se exige la “manifestación explícitamente” de la aceptación para que se active la opción respectiva del programa [7] (i.e. adherirse al plan, definir con qué tasa de aporte, determinar si esta deducción se realiza con la acreditación del salario mensual, escoger el tipo de fondo o los instrumentos financieros para invertir sus ahorros, entre otras). En general, a mayor automaticidad corresponde menor participación; sin embargo, resulta más difícil calibrar la regulación de los instrumentos a los distintos perfiles de comportamientos individuales.

En este documento se seguirá el enfoque utilizado por la economía del comportamiento y las recomendaciones de política que se derivan del mismo [8].

La opción del ahorro previsional voluntario está abierta a todas las personas, sea que trabajen en relación de dependencia, por cuenta propia como los profesionales o se desempeñen en a otras actividades.

A continuación se construirá un caso “tipo” para un afiliado a una caja de previsión para profesionales (en adelante la Caja). Este ejemplo puede ser extendido a cualquier actividad, dado que los efectos son similares.

Estimación de la acumulación de módulos [9] con el ahorro previsional voluntario

La proyección de los fondos que se acumulan con el aporte previsional voluntario dependen de, al menos, cuatro parámetros: la cantidad de módulos que se establezcan para ahorrar por mes, que pueden variar en función de los años de antigüedad de afiliación a la Caja; el nivel de la comisión por administración, que en general se deduce del aporte y no de la rentabilidad de los fondos administrados; la tasa de rentabilidad que se obtendrán por las inversiones de los fondos acumulados; y la densidad de los aportes durante la vida activa, que refleja la proporción de los aportes reales versus los aportes del período completo de afiliación a la Caja hasta obtener la pensión por vejez.

En este ejercicio se adoptarán parámetros conservadores para no inducir a un optimismo que luego no pueda ser replicado en la fase de implementación real de este programa.

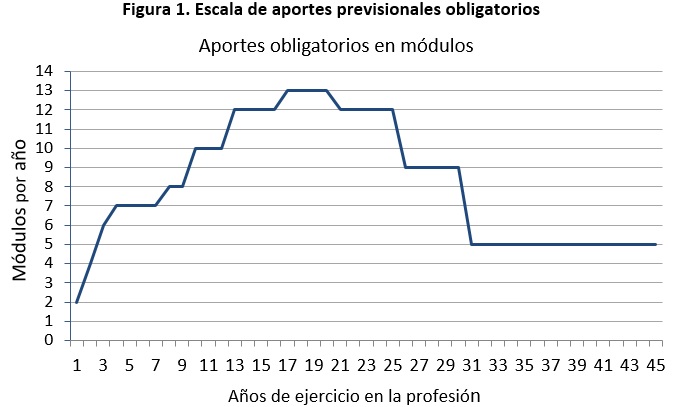

Ingreso de los aportes: en este ejemplo hipotético, los afiliados a la Caja realizan el aporte obligatorio mensualmente en unidades denominadas “módulo recaudador”, según la escala que figura en el gráfico adjunto: comienzan con 2 módulos al inicio de la afiliación, luego asciende en escala hasta llegar a 13 módulos a los 17 años de ejercicio profesional y se mantiene en ese nivel hasta los 20 años, y luego desciende, también escalonadamente, hasta 5 módulos a partir de los 31 años de afiliación. El valor de los módulos se actualiza periódicamente, una o dos veces por año.

Desde el punto de vista de la capacidad de generar ingreso de los profesionales, la escala mencionada -que refleja trayectorias reales en cajas previsionales profesionales- estaría subestimando la curva de ingresos de sus afiliados, porque la cantidad de módulos máximos que aporta ocurre entre los 17 y los 20 años de afiliación a la Caja, y un profesional que se matricula a los 25 años cumple los 20 años de afiliación a los 45 años (si ingresase a la Caja a los 30 años alcanzaría esa antigüedad a los 50 años). Se presume que en ese momento se encuentra en la fase importante de su desarrollo profesional, y la estructura de gastos del grupo familiar es posible que ya haya contemplado la adquisición de la vivienda propia, así como el financiamiento de la primera etapas del ciclo de educación de los hijos [10]. Por ello, la escala modular tendría una inconsistencia: la merma en la cantidad de módulos obligatorios se produce antes de la disminución en la generación de ingresos, y afecta el monto de la jubilación por vejez.

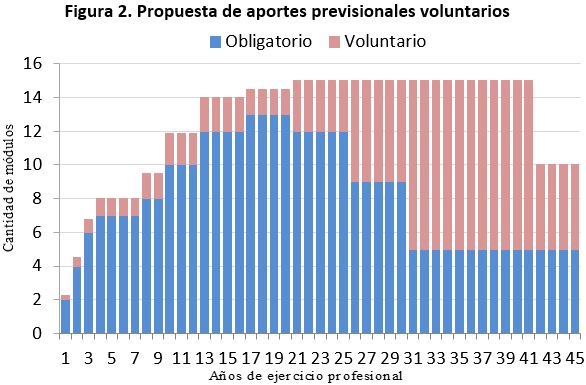

El ahorro previsional voluntario vendría a corregir este desfasaje entre esfuerzo previsional, capacidad de ingreso y nivel de la jubilación. En el gráfico siguiente se presentan una propuesta para estabilizar los módulos totales en 15 unidades a partir del año 17 de ingreso a la Caja (a esa edad el aporte obligatorio es de 13 unidades) hasta el año 41 (que podría jubilarse con 65 años), luego los módulos adicionales se reducen a cinco por mes [11].

La proyección de los ahorros que se generan con la escala precedente depende, también, de tres factores adicionales: la comisión por administración equivalente, que se supondrá equivalente a 1% del aporte mensual [12]; y la tasa de rentabilidad real promedio para el período, que se estimará en 2% [13]; y la densidad de aportes, que se supondrá del 100% [14].

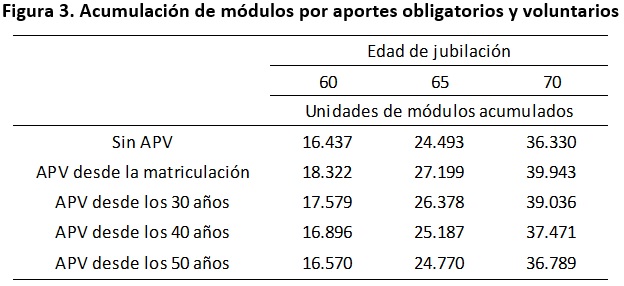

En el cuadro siguiente se muestran la cantidad de módulos acumulados para un afiliado que se matriculó a los 25 años y realizó aportes obligatorios hasta los 60, 65 o 70 años, y se inscribió en el plan de ahorro voluntario desde el momento de la matriculación o a los 30, 40 o 50 años de edad, estas tres últimas opciones están destinadas a los profesionales que ya están en el ejercicio activo al momento de crear el nuevo programa.

En el caso del afiliado que se jubila a los 65 años, acumuló 24.493 de módulos por aportes obligatorios, podría sumar 11% más de módulos por ahorro voluntario si se inscribió al momento de la matriculación, +8% si comenzó a ahorrar a los 30 años, +3% si empezó a los 40 años, +1% si se registró a los 50 años.

La primera observación es la importancia de empezar a ahorrar a edades tempranas para los jóvenes afiliados a la Caja, y los que ingresen en el futuro: “cuanto antes, mejor”.

Cálculo de la prestación adicional para la vejez

El impacto en el monto de la jubilación por vejez dependerá de la edad en que decide jubilarse, la existencia de derechohabientes, la modalidad previsional elegida por el afiliado, el tipo de tabla actuarial utilizado (por género o mixtas), entre otros factores. En una aproximación simple se considera el monto acumulado y la esperanza de vida a la edad de jubilación para obtener el monto de la prestación anual [15].

Una mujer que opta por jubilarse a los 60 años tendrá que dividir el saldo acumulado aproximadamente por un período de 23 años, de 19 años si elige jubilarse a los 65 años, y de 15 años si se jubila a los 70 años. Para el hombre, que tiene menor esperanza de vida que la mujer a la misma edad, el saldo acumulado se dividiría en 18 años, 15 años y 12 años, respectivamente.

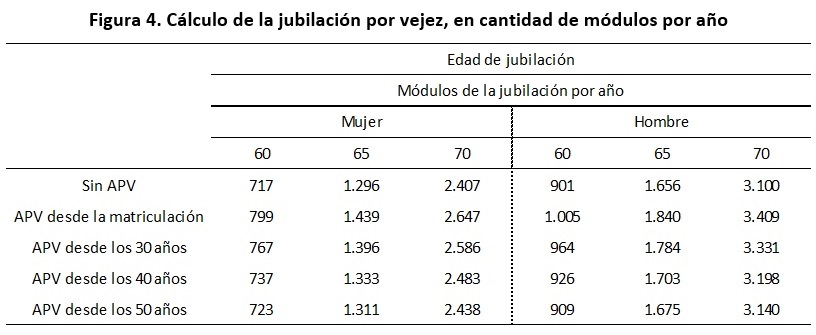

Los resultados se presentan en la Figura 4, muestran la cantidad de módulos anuales que percibirán mujeres y hombres, a las edades de retiro de 60 / 65 / 70 años, según hayan ingresado o no al programa de ahorro voluntario:

En el caso del afiliado que se jubila a los 65 años, recibiría 1.296 módulos por año si fuese mujer y 1.656 módulos por año si fuese hombre, en ambos casos podrían sumar +11% de módulos por ahorro voluntario si se inscribió al momento de la matriculación, +8% si comenzó a ahorrar a los 30 años, +3% si empezó a los 40 años, +1% si se registró a los 50 años.

Conclusiones

El ahorro previsional voluntario permite mejorar los ingresos en la vejez, y así complementar a los que se generan en cualquier régimen de previsión social obligatorio.

Existen diversos tópicos adicionales que hay que considerar para diseñar un régimen sólido y transparente [16]: las “reglas” del proceso de acumulación y desacumulación, las opciones por “default”; la selección de activos financieros –internos/externos, públicos/privados- para la inversión de los ahorros acumulados; los criterios de gestión de la administración financiera: “back-middle-front office”, los intermediarios financieros habilitados para la gestión; los tipos de modalidades previsionales para percibir las prestaciones: retiro programado, retiro fraccionario, renta permanente, renta temporal, renta vitalicia predeterminada (indexada por precios, ajustada por un índice financiero testigo o en moneda extranjera), renta vitalicia variable (con o sin garantía de rentabilidad), rentas vitalicias combinadas (con componentes de renta vitalicia predeterminada y de renta vitalicia variable), así como combinatoria de modalidades, tales como renta temporal con renta vitalicia predeterminada diferida o renta vitalicia predeterminada inmediata y retiro programado; el régimen informativo periódico al afiliados, entre otras cuestiones.

La sanción del Decreto 59/2019 es un paso promisorio para promover el ahorro previsional voluntario, con el transcurso del tiempo se podrán incorporar otras reglas para su fortalecimiento.

Notas

[1] Decreto 59/19, segundo párrafo del considerando “(…) las sumas que pagan los tomadores y asegurados por: (i) seguros para casos de muerte y (ii) seguros mixtos -excepto para los casos de seguros de retiro privados administrados por entidades sujetas al control de la SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN -, en los cuales son deducibles tanto las primas que cubran el riesgo de muerte como las primas de ahorro; como así también, las sumas que se destinen a la adquisición de cuotapartes de fondos comunes de inversión que se constituyan con fines de retiro en los términos de la reglamentación que a tales efectos dicte la COMISIÓN NACIONAL DE VALORES (…)”.

[2] Una discusión más amplia se puede encontrar en Repetto (2001).

[3] Camerer et al. (2003), Sunstein et al. (1998), y Shefrin-Thaler (1998).

[4] Ver la crítica original de Strotz (1956) y el trabajo de Akerlof (2002).

[5] Arnone (2004), Bernheim-Garrett (2003).

[6] La política de información institucional enfrenta varios desafíos en términos de: la construcción de los mensajes de la comunicación, la segmentación del público, la “penetración”, los costos de los distintos medios de comunicación disponibles y, fundamentalmente, la continuidad de la propia política de difusión. La obligatoriedad del ahorro previsional genera un universo de afiliados difícil de acceder con los mensajes de comunicación. El bien a consumir, ahorro previsional y, más aún, las “modalidades previsionales” como el retiro programado o la renta vitalicia, son complejos de evaluar por la multiplicidad de factores que intervienen en su definición. Adicionalmente, la característica de consumo diferido del ahorro previsional, frente a las múltiples demandas de consumo presente a nivel individual o familiar, torna más difícil concentrar la atención del público en los mensajes sobre este tipo particular de bien. La internalización del mensaje para promover la cultura del ahorro previsional sólo puede tener efectos si perdura en el tiempo; sin embargo, y a pesar de la propia persistencia, en contextos como el local, suele sufrir los embates de los efectos de las crisis fiscales, monetarias, cambiarias, que horadan la propia acumulación de ahorros en general, y la confianza en estos instrumentos en particular. La experiencia chilena de estabilidad y la argentina de crisis recurrentes son dos extremos de contextos que impactan sobre la cultura del ahorro. En este sentido, la estabilidad institucional y macroeconómica es otro de los requisitos para el fomento del ahorro de largo plazo.

[7] Choi et al. (2001).

[8] Laibson et al. (1998) y Repetto (2005).

[9] Los módulos son unidades de medida cuyo valor original (y la actualización periódica) establece el organizador, son similares a las cuotas partes de un fondo de inversión; en ambos casos, permiten contabilizar: los ingresos de fondos periódicos (cantidad de módulos) en la cuenta de capitalización individual durante la fase de acumulación, el saldo de la cuenta en cada momento, y el monto de los retiros periódicos (cantidad de módulos), que dependerá del saldo acumulado, la modalidad previsional seleccionada (retiro programado, renta vitalicia, etc.), los derechohabientes, entre otros factores.

[10] Si bien la curva de ingresos de un trabajador independiente tiene una forma de “campana irregular”, la parte descendente de la misma empezaría a operar más adelante, por ejemplo a los 55 años, cuando lleva 30 años afiliados a la Caja (o 25 años en el otro ejemplo de afiliación).

[11] Alternativamente, se podría pensar en una escala de ahorro voluntario más decreciente a partir de cierta edad de afiliación a la Caja que, si bien acompañaría mejor la curva de ingresos del profesional, desde el punto de vista actuarial/financiero es más aplicable a los profesionales jóvenes que están por ingresar a la Caja o que recientemente ingresaron porque la posibilidad de capitalizar el ahorro voluntario la realizan en un período extenso de su vida profesional; mientras que los afiliados que ya están en la Caja, y llevan varios años de permanencia, empezarían ahora a ahorrar de manera voluntaria cuando se instrumente esta propuesta y, en consecuencia, el impacto de este esfuerzo en el complemento jubilatorio es menor porque capitalizarán el ahorro por un período más reducido de tiempo, toda vez que se no encuentran en el período inicial de ejercicio profesional, sino en una etapa más avanzada, y en algunos casos más próxima a la jubilación.

[12] El nivel de la comisión por administración está considerando que la gestión administrativa de este instrumento tiene marcadas economías de escala con la administración del ahorro previsional obligatorio que gestionan las cajas previsionales profesionales; si lo niveles fuesen superiores, los aportantes no podrían capitalizar el esfuerzo de ahorro adicional para fortalecer el haber jubilatorio, especialmente los que tienen hoy más años de afiliación a la Caja y, en consecuencia, entran “tarde” al programa.

[13] El nivel de la tasa de interés anual real del 2% es desafiante en el contexto financiero argentino, caracterizado en las últimas décadas por: inflación moderada y alta, marcada volatilidad de los instrumentos financieros, pérdida de valor por decisiones de default de deudas y procesos de canje de la misma, entre otras políticas. En estos escenarios hubo, con frecuencia, períodos extendidos de tasas de interés real negativas para los instrumentos emitidos en el mercado doméstico.

[14] En las cajas previsionales profesionales este supuesto puede ser alcanzado porque en general los profesionales mantienen la matrícula activa durante toda la etapa de ejercicio profesional. Si hubiese que proyectar un programa de ahorro voluntario para trabajadores en relación de dependencia del sector privado, la densidad debería ser menor.

[15] Para un cálculo más riguroso habría que utilizar la fórmula correspondiente a la modalidad previsional elegida, y considerar las variables actuariales y financieras específicas.

[16] Ver: Musalem et al. (2010).

Bibliografía

Akerlof, George A. 2002. “Behavioral Macroeconomics and Macroeconomic Behavior”. American Economic Review, 93 (3): 411-433.

Arnone, William, J. 2004. “Educating Pension Plan Participants.” Pension Research Council Working Paper, 7. The Wharton School, University of Pennsylvania.

Bernheim, B. Douglas; Garret, Daniel M. 2003. «The Effects of Financial Education In The Workplace: Evidence From A Survey Of Households». Journal of Public Economics, 87 (7-8): 1487-1519.

Camerer, Colin; Loewenstein, George. 2003. “Behavioral Economics: Past, Present, Future”. In: Camerer, G. Loewenstein, y M. Rabin (eds.): Advances in Behavioral Economics: 3-52. Princeton University Press.

Choi, James J.; Laibson, David; Madrian, Brigitte C.; Metrick, Andrew. 2001. “Defined Contribution Pensions: Plan Rules, Participant Decisions, and the Path of Least Resistance”. NBER. Working Paper, w8655. December.

Musalem, Alberto R.; Hugo Bertín; Roberto Calvo; Pablo Souto. 2010. “Governance and Social Security. ISSA Good Governance Guidelines for Social Security Institutions”. International Social Security Association (ISSA). Geneva.

Repetto, Andrea. 2005. “Promoviendo el ahorro personal. El poder de la inercia”. En: El fortalecimiento de los nuevos sistemas previsionales: el rol de cada pilar en la solución de cada problema de las pensiones: 193-206. FIAP, editor CIEDESS. Santiago.

Repetto, Andrea. 2001. “Incentivos al ahorro personal: lecciones de la economía del comportamiento”. En: Felipe Morandé y Rodrigo Vergara (eds.). Análisis empírico del ahorro en Chile. Banco Central de Chile. Santiago.

Shefrin, Hersch M.; Richard Thaler. 1998. “The Behavioral Life-Cycle Hypothesis”. Economic Enquiry, 26 (4): 609-643.

Strotz, Robert H. 1956. “Myopia and Inconsistency in Dynamic Models of Utility Maximization”. Review of Economic Studies, 23 (3): 165-180.

Sunstein, Cass R.; Christine Jolls; Richard H. Thaler. 1998. «A Behavioral Approach to Law and Economics”. Stanford Law Review, 50: 1471-1550.