Un problema desatendido: las cajas previsionales provinciales

Por Walter Rosales (FCE-UNLP)

Para la opinión pública el problema previsional argentino se circunscribe a la esfera del régimen previsional administrado por ANSES. Sin embargo, además del mencionado, existe en la esfera del gobierno nacional 2 regímenes de retiro (fuerzas armadas y Policía Federal) y 4 regímenes propios (Gendarmería, Prefectura, Servicio Penitenciario y Guardaparques). Además, existen 13 cajas previsionales provinciales, 2 cajas de bancos, 24 cajas municipales y 77 cajas profesionales. En un contexto de una gran fragmentación del sistema previsional argentino, aparece como relevante el creciente problema de la sustentabilidad de las cajas previsionales provinciales. Representan más de 2 puntos del PIB y más del 17% del gasto de las provincias correspondientes.

¿Cómo funcionan los regímenes previsionales provinciales?

Para analizar la sustentabilidad de las cajas es necesario detenerse en un conjunto de parámetros que rigen su funcionamiento. En general, las cajas previsionales presentan parámetros previsionales más benevolentes que los vigentes en el sistema nacional. Notar que los requisitos para la jubilación en el SIPA es de 65 años para hombres, 60 para mujeres, con un haber que se determina en base a los salarios promedios de los últimos 120 meses, y calculado como el 1,5 % de las remuneraciones promedio por cada año de servicio más la prestación básica universal.

Del análisis pormenorizado, se destaca:

- Respectos de las provincias grandes, Santa Fe y Córdoba ya hicieron las reformas paramétricas, tal que las edades de retiro convergen a los parámetros SIPA. En el caso de Córdoba, la tasa de sustitución sigue siendo elevada (82%). Si bien se aumentaron las edades de retiro conforme el régimen nacional, se garantizó poder acceder al 82% de la remuneración promedio de los últimos 10 años. Esto supone mayores erogaciones que deberán ser soportadas por la provincia.

- Buenos Aires es la principal provincia que aún posee un régimen muy benevolente, con edades de retiro de 60 años y con tasas de sustitución mayor al 70%, tomando como base la mejor remuneración obtenida durante 3 años seguidos o 5 discontinuos. Tal es así que en promedio el haber de un jubilado ordinario es superior a la remuneración promedio de un activo.

- Tierra del Fuego y Santa Cruz presentan parámetros exageradamente benevolentes. En Santa Cruz, las edades de retiro van entre los 50 y 55 años con haberes del 82% del promedio en ese periodo. En Tierra del Fuego, también presenta el 82% con edades de retiro de 60 años para hombres y mujeres.

- Las cajas de las provincias de Corrientes, Chaco, Entre Ríos, Formosa, Neuquén y La Pampa determinan los haberes en base al 82% del promedio de las remuneraciones de los últimos 10 años (con algunas particularidades en cada caja) y 30 años de servicios. Misiones por su parte, presenta una tasa de sustitución del 75%. En Chubut, si bien tiene una tasa de sustitución del 72%, los años de aportes requeridos es de solo 25 años.

Las cajas previsionales en números

En el agregado del sistema previsional argentino, el conjunto de las cajas provinciales tienen una participación significativa en cuanto a afiliados, beneficiarios, ingresos y gastos.

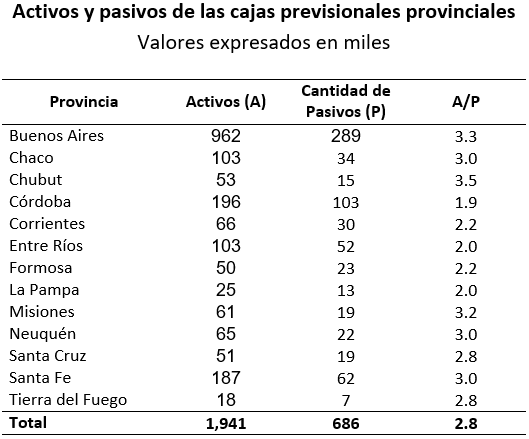

Para el agregado, habría 1,9 millones de activos involucrados (empleados públicos provinciales y municipales) y alrededor de 700 mil pasivos. Esto arroja una relación de menos de 3 activos por cada pasivo. Dado el cálculo de los haberes vigentes, es una relación relativamente baja, que compromete la sostenibilidad de los sistemas, dado el resto de los parámetros antes presentados.

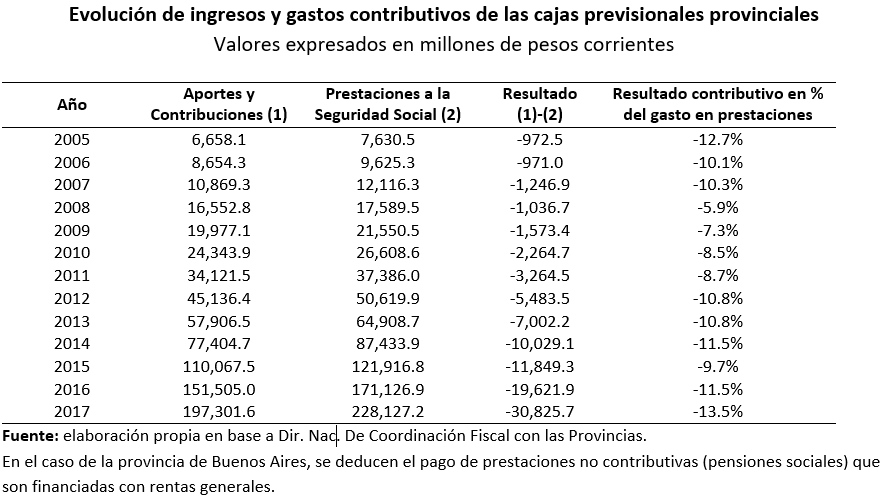

Por otra parte, el resultado contributivo en porcentaje del gasto en prestaciones ha reflejado una reducción del déficit hasta el año 2009, producto de las altas tasas de crecimiento de activos. Sin embargo, luego se revierte la dinámica, profundizándose el déficit contributivo en los últimos años hasta alcanzar un nivel del 13,5% de los gastos en prestaciones.

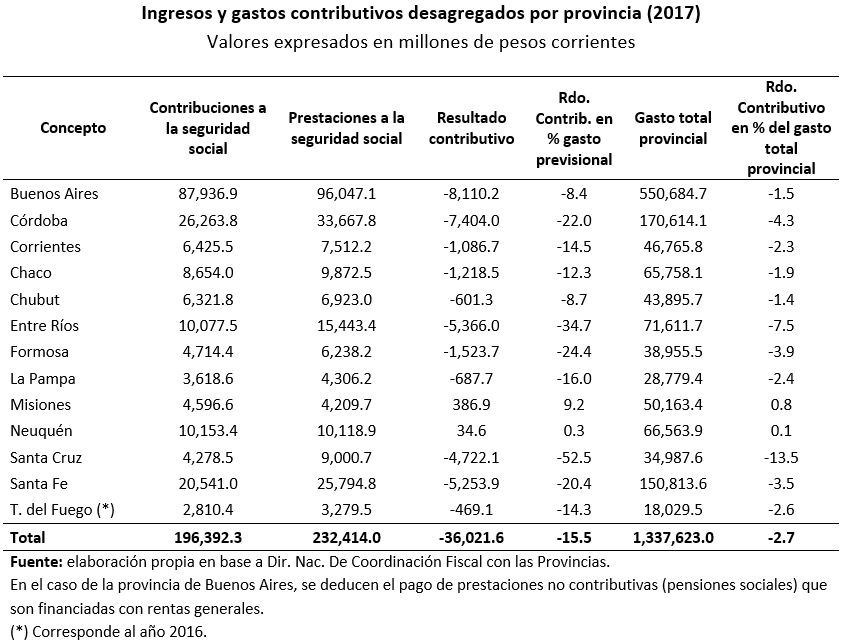

En el detalle para cada provincia, se observa que salvo Misiones y Neuquén, todas las cajas presentan déficits, ascendiendo en el agregado a $ 36 mil millones. En términos nominales los mayores déficits se observan en Córdoba, Entre Ríos y Buenos Aires, y en términos relativos los déficits más profundos se observan en Santa Cruz (con un déficit del 52% del total de prestaciones y 13,5% del presupuesto total de la provincia) y Entre Ríos (con un déficit del 35% de las prestaciones pagadas y de casi 8% del presupuesto total provincial). Cabe señalar que estos resultados corresponden a los ingresos y egresos propios del sistema previsional, ya que suelen ser cubiertos con otros recursos (coparticipados nacionales, rentas de la propiedad, no tributarios, y el financiamiento proveniente del gobierno nacional).

La situación financiera descripta previamente da cuenta de un desequilibrio, atenuado en parte por las sostenidas tasas de crecimiento de la planta de agentes públicos de los últimos 10 años. Sin embargo, este crecimiento representa pasivos a los que las cajas deberán hacer frente en el futuro.

Un ejercicio de proyección

Con el objeto de proyectar la sustentabilidad financiera de los regímenes provinciales, se realizó un ejercicio de proyección. Reconstruyendo la información necesaria y con distribuciones poblacionales obtenidas de algunas cajas, se simularon distintos escenarios:

- Como escenario base se asume para los años futuros un crecimiento de la planta promedio de los 3 últimos años, el cual se encuentra en torno al 2%.

- Como escenario alternativo, se asume un crecimiento de la planta igual al crecimiento de la población (según proyecciones poblacionales de INDEC). Este escenario sería consistente con el previsto en la Ley de Responsabilidad Fiscal modificada en 2017 y el Compromiso fiscal del mismo año.

- A su vez, sobre la base del escenario anterior, se plantea una reforma consistente en equiparar los parámetros (básicamente edad de retiro, determinación del haber y tasa de sustitución) conforme al régimen nacional (armonización). Se asume que la reforma se completa después de 3 años, reflejando la dificultad que supone este tipo de políticas.

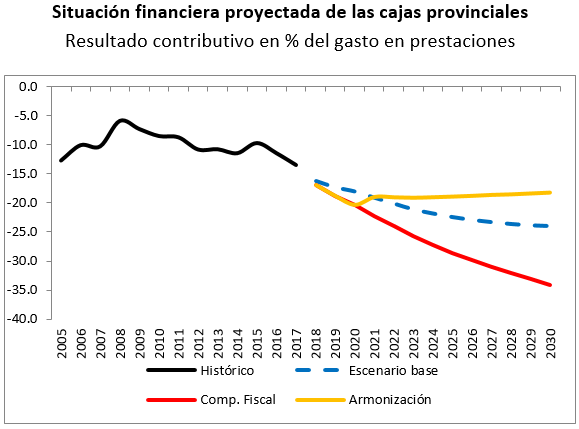

Se presenta en el siguiente gráfico la situación financiera proyectada para las cajas. El escenario base implica un sendero de profundización del déficit explicado por un mayor crecimiento de los pasivos respecto del supuesto de crecimiento de activos (aun siendo éste relativamente alto).

Por su parte, un escenario donde la planta de personal crezca en la misma relación que la población, aceleraría el deterioro de las cajas respecto de aquel descripto en el párrafo precedente.

Finalmente, el escenario de armonización cambiaría esta tendencia, pero los resultados no serían inmediatos.

Consideraciones finales

Los sistemas previsionales provinciales son estructuralmente deficitarios, basados en el otorgamiento de beneficios más laxos respecto del régimen nacional. La necesidad de una reforma surge a partir de la magnitud del déficit, que de forma proyectada sería más profundo. La armonización con el régimen nacional es necesaria, pero llevaría años converger a una situación equilibrada. Cualquier ajuste que se realice implicará resultados que trascenderá a los ciclos políticos pero con alto costo en el presente. Si no se lleva a cabo alguna reforma, los desequilibrios proyectados podrían comprometer cada vez más a los presupuestos provinciales.