Desde 1997, el actual régimen de coparticipación es inconstitucional; probemos otro

Por Jorge M. Streb

UCEMA-UNLP (*)

El régimen de la ley 23.548/88 es un “régimen transitorio de distribución entre la Nación y las provincias” cuyo artículo 15 especifica: “La presente ley regirá desde el 1 de enero de 1988 hasta el 31 de diciembre de 1989. Su vigencia se prorrogará automáticamente ante la inexistencia de un régimen sustitutivo del presente.” Esto es lo que ha venido sucediendo desde entonces.

La CN estipula en la disposición transitoria sexta que “Un régimen de coparticipación conforme lo dispuesto en el inc. 2 del Artículo 75 y la reglamentación del organismo fiscal federal, serán establecidos antes de la finalización del año 1996” y se garantiza que “la distribución de competencias, servicios y funciones vigentes a la sanción de esta reforma no podrá modificarse sin la aprobación de la provincia interesada; tampoco podrá modificarse en desmedro de las provincias la distribución de recursos vigente a la sanción de esta reforma y en ambos casos hasta el dictado del mencionado régimen de coparticipación.”

En el lapso entre 1994 y 1996, los porcentajes fijos de la ley 23.548/88 implicaban valores nominales más o menos constantes. Si uno deja pasar dos décadas, en cambio, un sistema de coeficientes fijos se vuelve un paseo aleatorio que va a la deriva. Si los porcentajes fijados por el régimen de coparticipación fueran un status quo válido, veinte años no es nada: matemáticamente, es imposible que un mayor porcentaje de coparticipación para la provincia de Buenos Aires no implique un menor porcentaje para todo el resto. Pero la CN dice otra cosa: dice que no habrá cambios hasta que no se sancione la nueva ley, que debe sancionarse antes de fines de 1996. La consecuencia de los plazos perentorios de la disposición transitoria sexta de la CN es que los coeficientes fijos se volvieron inconstitucionales en 1997.

El artículo 75, inciso 2, da las características de la nueva ley: “La distribución entre la Nación, las provincias y la ciudad de Buenos Aires y entre éstas, se efectuará en relación directa a las competencias, servicios y funciones de cada una de ellas contemplando criterios objetivos de reparto; será equitativa, solidaria y dará prioridad al logro de un grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades en todo el territorio nacional.”

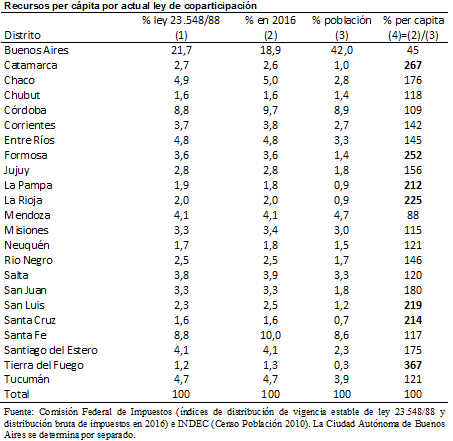

El régimen existente no cumple ninguno de estos requisitos constitucionales. En primer lugar, no se basa en criterios objetivos de reparto sino en un accidente histórico. Alberto Porto (2017) explica que los coeficientes surgen de los montos que recibieron las provincias a principios de los 80 por decisión del gobierno de facto. Estos montos estaban básicamente determinados por los criterios objetivos del régimen de coparticipación de 1973 (ley 20.221/73) hasta 1980, cuando se modificó y se empezaron a detraer recursos vía una pre-coparticipación. En compensación, tomaron gran preponderancia los Aportes del Tesoro Nacional (ATN), que llegaron a representar para el conjunto de provincias alrededor del doble de los que les correspondía por coparticipación pero eran totalmente discrecionales. Esta distribución de recursos que perjudicó notablemente a la provincia de Buenos Aires se mantuvo en los albores de la democracia por la resistencia de las provincias beneficiadas (ver también Porto 2003). La ley de coparticipación de 1988 congeló estos montos en términos de los coeficientes fijos que muestra la columna (1) del cuadro. Los parches para subsanar esta anomalía agravaron el problema, ya que como muestra la columna (2) la provincia recibió todavía menos que eso en la distribución bruta de impuestos de 2016.

En segundo lugar, el régimen de coparticipación actual no cumple con el requisito de ser equitativo y solidario, como muestra Carlos Gervasoni (2010). El único patrón discernible es una fuerte relación con el recíproco de la población: las provincias menos pobladas, que incluyen algunas de las provincias más ricas del país, reciben más fondos que las provincias grandes.

Un criterio simple es dar a cada provincia los mismos recursos por habitante, sin importar su aporte, como muestra la columna (3). Este régimen es solidario ya que cada provincia contribuye de acuerdo a su riqueza. Por caso, si hay dos provincias de igual tamaño, una rica que aporta recursos tributarios por 8000 pesos y otra pobre que aporta 2000, ambas recibirían 5000 pesos por habitante (i). Este régimen es equitativo ya que apunta a proveer los mismos bienes públicos en todo el territorio nacional (ii). Este principio se podría ajustar en el margen por diferencias en los costos de provisión de bienes públicos, siempre que se encuentre un indicador exógeno que no es manipulable por los gobernadores. Como señala Robert Verbruggen (2017) para Estados Unidos, este ajuste puede implicar menos fondos nominales para distritos donde el costo de vida es más bajo (iii).

Visto a la luz del criterio redistributivo de la columna (3) donde todas las provincias reciben lo mismo, no importa cuánto aportan, la inequidad actual salta a la vista. La columna (4) muestra que en 2016 siete provincias recibieron el doble o más del promedio nacional. En el otro extremo, la provincia de Buenos Aires recibió menos de la mitad y Mendoza también está por debajo del promedio.

El régimen de coparticipación actual ha tenido consecuencias sociales terribles para la provincia de Buenos Aires, con carencias de todo tipo en infraestructura, salud, educación y seguridad pública. Como contracara, seis de las siete provincias donde Gervasoni (2010) muestra que la democracia es menos competitiva (Catamarca, Formosa, La Pampa, La Rioja, San Luis y Santa Cruz) son seis de las siete que reciben más coparticipación (Tierra del Fuego no está incluida en su estudio). Gervasoni muestra que los recursos de coparticipación les dieron a estos gobernadores un poder económico aplastante frente al sector privado. Esto les permitió crear empleo público para cimentar su propio apoyo político y castigar financieramente a los opositores, logrando mayorías abrumadoras en el poder legislativo que permitieron remover los límites a la reelección. Esto también ha abierto el camino para controlar la justicia y acabar con la prensa independiente. Rebecca Bill Chavez (2004) documenta como en San Luis los Rodríguez Saá eliminaron los jueces que no les eran adictos y terminaron con los medios de prensa independientes, a diferencia de Mendoza donde la justicia y la prensa actúan como mecanismos que ayudan a los ciudadanos a controlar al poder político.

Antonio María Hernández (2017) analiza como en 2015, a raíz de los reclamos de las provincias de Córdoba, San Luis y Santa Fe, la Corte Suprema declaró la inconstitucionalidad de los descuentos de recursos de coparticipación hechos en virtud de la ley 26.078/06. La provincia de Buenos Aires reclamó en 2016 ante la Corte Suprema de la Nación por la recuperación del Fondo del Conurbano (iv). Como el Fondo del Conurbano se creó para paliar las deficiencias del régimen de coparticipación, es solo un parche a un régimen perverso. Si el Poder Ejecutivo Nacional y los otros Gobernadores, junto con el Congreso Nacional, siguen al margen de la Constitución, la provincia de Buenos Aires debiera reclamar por todo medio legítimo un régimen de coparticipación objetivamente equitativo y solidario. Si no, como en los últimos veinte años, los derechos de sus ciudadanos seguirán siendo pisoteados.

(*) Esta nota surgió a raíz de mi participación en el panel sobre la economía política de las reformas en gasto, recursos, transferencias y coparticipación del 20º Seminario de Federalismo Fiscal organizado por la Universidad Nacional de La Plata realizado el 21 de junio de 2017. Agradezco profundamente los comentarios de Gustavo Chirio, Roque Fernández, Carlos Gervasoni, Antonio María Hernández, Alberto Porto y Mario Teijeiro. Estos puntos de vista son puramente personales.

(i) Si las rentas de recursos naturales de una provincia aportan al fisco nacional en la misma proporción que otros ingresos, no hace falta tomarlas en cuenta en la fórmula de distribución de fondos coparticipados; si no, hay que detraer una parte de lo que recibe de coparticipación.

(ii) La ley de coparticipación 20.221/73 seguía criterios objetivos de reparto: 65% por población, 25% por brecha de desarrollo y 10% por densidad de población. A diferencia de los 70, hoy la provincia de Buenos Aires no es más avanzada ya que su ingreso per cápita está por debajo del promedio nacional (Walter Cont, Alberto Porto y Pedro Juarros 2017), por lo que este régimen colapsaría en una fórmula donde 90% de los recursos se distribuyen en proporción a la población. Además, no tiene lógica incluir brecha de desarrollo por dos razones: (1) si las provincias pueden brindar los mismos bienes públicos, las brechas dependen del desempeño del mismo gobierno provincial; (2) la pobreza y exclusión es tratada por programas nacionales, lo que focaliza los recursos en las zonas más carenciadas.

(iii) La distribución del 10% de fondos entre las provincias con baja densidad poblacional en el régimen de 1973 es extremadamente inequitativo ya que puede beneficiar a provincias ricas con una población reducida y que ni siquiera está dispersa sino concentrada en una sola ciudad.

(iv) Está en discusión la distribución de 10% del Impuesto a las Ganancias, destinada por una ley de 1992 a la provincia de Buenos Aires hasta que una modificación en 1996 le impuso un tope de 650 millones de pesos, La Provincia reclama por la inconstitucionalidad de esta modificación a la coparticipación y que se la incluya en el Fondo de Infraestructura Social que distribuye otro 4% del impuesto a las ganancias. Ver Marcelo Veneranda (2016) y Dolores Olveira (2017).

Referencias

Chavez, Rebecca Bill, The rule of law in nascent democracies. Judicial politics in Argentina, Stanford, Stanford University Press, 2004.

Cont, Walter, Alberto Porto y Pedro Juarros, “Regional income redistribution and risk-sharing: lessons from Argentina”, Journal of Applied Economics, a publicar en noviembre de 2017.

Gervasoni, Carlos, “A rentier theory of subnational regimes. Fiscal federalism, democracy, and authoritarianism in the Argentine provinces”, World Politics 62: 302-40, abril 2010.

Hernández, Antonio María, “Los fallos de la CSJN sobre los reclamos provinciales de San Luis, Santa Fe y Córdoba por detracciones a la masa coparticipable y la confirmación de una jurisprudencia federalista”, en Marcelo Garriga y Walter Rosales, editores, La relación fiscal Nación-Provincias. Lo que se discute, lo que falta discutir, La Plata, Universidad Nacional de la Plata, 2017.

Olveria, Dolores, “Vidal apura a las provincias para resolver el Fondo para el conurbano”, El Cronista, 27 de junio de 2017. Disponible en https://www.cronista.com/economiapolitica/Vidal-apura-a-las-provincias-para-resolver-el-Fondo-para-el-conurbano-20170627-0020.html.

Porto, Alberto, “Etapas de la coparticipación federal de impuestos”, Universidad Nacional de La Plata, mayo 2003.

Porto, Alberto, “¿Cuándo se jodió la participación de la provincia de Buenos Aires en la coparticipación federal?”, Universidad Nacional de La Plata, 27 de junio de 2017. Disponible en https://www.blogeconosp.econo.unlp.edu.ar/2017/06/27/cuando-se-jodio-la-participacion-de-la-provincia-de-buenos-aires-en-la-coparticipacion-federal/.

Veneranda, Marcelo, “María Eugenia Vidal presenta una demanda ante la Corte Suprema por el Fondo del Conurbano”, La Nación, 1 de agosto de 2016. Disponible en http://www.lanacion.com.ar/1923735-maria-eugenia-vidal-presenta-una-demanda-ante-la-corte-suprema-por-el-fondo-del-conurbano.

VerBruggen, Robert, “Do poor states need (more) federal welfare”, National Review, 10 julio 2017. Disponible en http://www.nationalreview.com/article/449315/state-governments-federal-welfare.