Tasas internas de retorno de los regímenes previsionales nacionales especiales y del SIPA

Por Hugo Bertín (Docente de la Maestría en Finanzas Públicas FCE-UNLP)

En esta nota se evalúa el rendimiento de la prestación previsional por vejez para los afiliados a los sistemas previsionales nacionales especiales y el SIPA [1], y se discute sobre la razonabilidad de mantener parámetros diferenciados entre ellos, tanto desde perspectiva de la naturaleza del trabajo objeto de la cobertura, como de la equidad y la eficiencia en el uso de recursos públicos.

Descripción de los sistemas previsionales públicos en Argentina

Los sistemas de pensiones tienen por objetivo proteger a las personas cuando salen del mercado laboral, por haber alcanzado una edad determinada (vejez), por sufrir un menoscabo en la posibilidad de trabajar de manera transitoria o permanente (invalidez), o los derechohabientes en caso de muerte del trabajador. El diseño apunta a suavizar la curva de consumo a lo largo del ciclo de vida, y prevenir la pobreza de los adultos mayores.

En Argentina existen 242 subsistemas previsionales a nivel nacional, de las provincias y municipalidades, e incluyendo a los regímenes especiales, los sistemas para actividades penosas, riesgosas o insalubres, las cajas complementarias por actividad, y las cajas previsionales profesionales.

El SIPA es un régimen previsional para empleados en relación de dependencia y para trabajadores autónomos, conducido por la Administración Nacional de Seguridad Social, tiene financiamiento mixto: contributivo y tributario [2], las prestaciones previsionales son de tipo definidas (el haber es un porcentaje del salario más una suma fija), los beneficios son de tipo mixto: contributivos (el acceso a la jubilación por vejez depende del cumplimiento de requisitos de edad y años de aporte mínimos) y no contributivos (pensión universal para adultos mayores), y funciona con el esquema de reparto.

Los regímenes previsionales especiales están dirigidos también a los empleados del sector público, son de tipo contributivo, funcionan con el esquema de reparto, están administrados por ANSES, y tiene financiamiento mixto. Los denominados sistemas especiales son: Docentes Universitarios (Ley 26.508 y Decreto 1175/09), Servicio Exterior (Ley 22.731), Investigadores Científicos y Tecnológicos (Ley 22.207, Ley 22.929, y Ley 23.026, Decreto 160/05), y Magistrados y funcionarios del Poder Judicial (Ley 24.018). El régimen de Docentes a nivel nacional (Ley 24.016) es residual, ya que sus afiliados y beneficiarios fueron transferido a las provincias, solo permanecen como beneficiarios los docentes que hubiesen acumulado más años de aportes a nivel nacional que en las provincias que están o estuvieron ejerciendo sus respectivos cargos.

Tasas internas de retorno

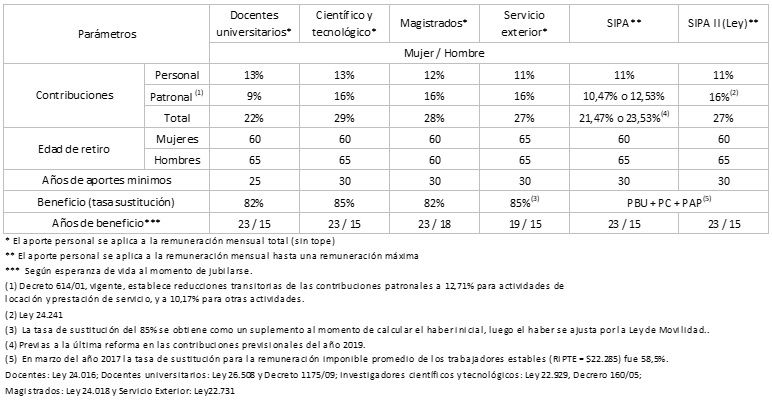

Los parámetros que definen los ingresos y egresos de los sistemas previsionales contributivos son: la tasa de contribución (aportes personales más contribuciones patronales), las edades y años de aportes mínimos para acceder a la jubilación, la forma de determinación del haber inicial (en función de un promedio del salario de los años previos al acceso al beneficio de jubilación), y la tasa de sustitución jubilación/salario (definida como el porcentaje establecido sobre el salario de referencia). En el cuadro siguiente se exponen los parámetros para los sistemas provinciales y para el SIPA:

Figura 1. Parámetros previsionales.

Las tasas de contribución total son similares [3], así como años de aportes mínimos exigidos (sólo en el régimen de Docentes universitarios es 25 años vs 30 en los otros); mientras que las edades mínimas para acceder a la jubilación varían: son más bajas para los hombres en el régimen de Magistrados (60 años vs 65 años en los restantes), y más altas en las mujeres en el régimen del Servicio Exterior (65 años vs 60 años). La diferencia principal entre los regímenes especiales y el SIPA está vinculada con la tasa de sustitución jubilación/ingreso imponible: en los regímenes especiales (varían de 82% a 85%), y son significativamente más altas que para los afiliados al SIPA. En éste la tasa de sustitución es una combinación de una suma fija (Prestación Básica Universal, PBU) más un componente variable (Prestación Adicional por Permanencia, PAP) [4], que se define como 1,5% por cada año de aportes registrados, desde un mínimo de 30 años hasta un máximo de 35 años.

Para poder comparar las ventajas y desventajas de estos sistemas es útil calcular la TIR, que es la tasa de interés o rentabilidad que surge de comparar los aportes previsionales durante la vida activa con los beneficios previsionales que se perciben en la vida pasiva. Así, se puede examinar cuán rentable resulta para cada aportante, y cuán costoso resulta para el Estado si debe financiar sus desequilibrios.

El ejercicio considera los parámetros definidos en el cuadro precedente, presume el cumplimiento de los requisitos mínimos para acceder a la jubilación [5], y supone, además, dos niveles de salario real promedio para la determinación del haber inicial: $25.000 y $70.000 [6], para simplificar la exposición y los resultados. Alternativamente, se podrían contemplar las trayectorias salariales efectiva de los aportantes a lo largo de sus vidas laborales, en función del género, del tipo de actividad, del ámbito de trabajo (sector público o privado), y de los distritos laborales en que desempeñaron sus actividades, pero como las mismas serían diferentes, los resultados serían múltiples, y mostrarían la combinación de ambos efectos: parámetros previsionales y evolución salarial.

La suma de aportes en la vida activa es el producto de la tasa de contribución por el salario y por la cantidad de años de aportes mínimos para acceder a la jubilación. La suma de beneficios se calcula como el producto entre la tasa de sustitución por el salario de referencia ($25.000 y $70.000) por la cantidad de años que percibiría el beneficio, que surge de la expectativa de vida al momento de la jubilación.

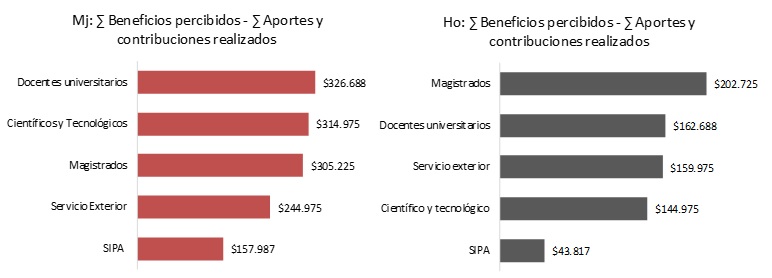

En la figura siguiente se presentan, para el salario de $25.000, las diferencias resultantes entre la sumatoria de los flujos de beneficios percibidos (de acuerdo con la esperanza de vida al momento de retiro, mayor para las mujeres) menos el flujo de aportes personales y contribuciones patronales realizados en la vida activa (en función de los requisitos de años con contribuciones en cada régimen previsional nacional.

Figura 2: ∑ Beneficios percibidos – ∑ aportes personales y contribuciones patronales.

Cabe destacar que un análisis comparativo completo requeriría el estudio de una mayor cantidad de casos, teniendo en cuenta la edad a la que efectivamente se retira el trabajador y los años de aportes que éste haya realizado en el sistema, surgiendo múltiples combinaciones entre estas variables.

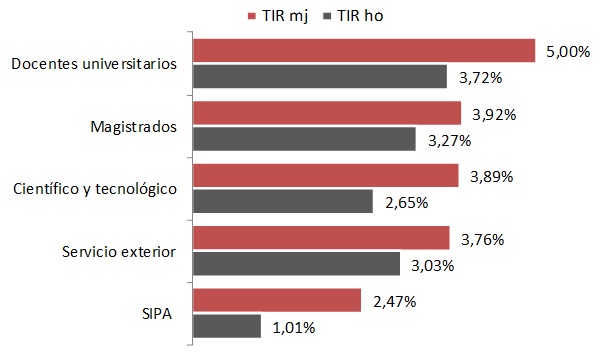

En la figura siguiente se exponen los resultados las tasas internas de retorno para cada régimen previsional, distinguiendo por género:

Figura 3: TIR, mujeres y hombres para salario de $25.000 (RIPTE).

En todos los regímenes las TIR para mujeres son mayores que para hombres porque se jubilan a edades menores o iguales (nunca mayores), tienen mayores expectativas de vida a la misma edad [7], y el esquema de financiamiento es de reparto [8].

La TIR más alta se obtiene en el régimen de Docentes universitarios, debido a que la cantidad de años de aportes mínimos para acceder a la jubilación es menor (25 años vs. 30 años).

La segunda TIR más alta es la del régimen de Magistrados porque que tiene las edades más bajas para hombres (60 años vs 65 años).

En el caso de las mujeres, la tercera TIR más alta se obtiene en el régimen Científico y Tecnológico, y es mayor que en el Servicio exterior porque la edad mínima de jubilación es de 60 años y 65 años respectivamente.

En cambio, para los hombres la tercera TIR más alta corresponde al Servicio exterior, y es mayor que para Científicos y tecnológicos, dado que la tasa de contribución total es 21% y 23% respectivamente.

La TIR más baja para ambos géneros corresponde a los afiliados al SIPA porque no presentan ventajas en los parámetros de edad, años de aportes mínimos o tasa de contribución total y, en cambio, tienen una tasa de sustitución sustancialmente más baja, para el nivel salarial analizado (RIPTE) la relación jubilación/salario es 57,1%.

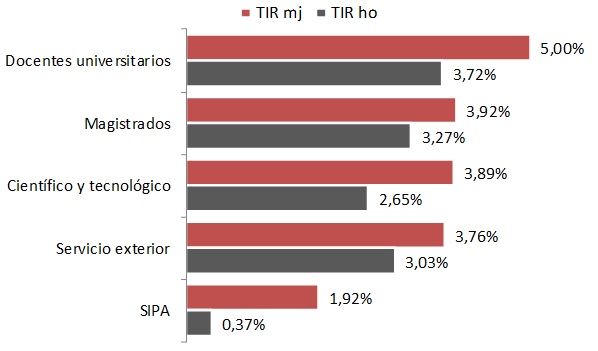

Si se calcula la TIR para un salario de $70.000, similar al máximo haber imponible en el SIPA, el orden descrito no varía porque salvo en el SIPA, las tasas de sustitución son proporcionales, no tienen una suma fija como la PBU. Solo en el SIPA se observan TIR más reducidas por el menor impacto de la PBU en el haber previsional total. La relación jubilación/salario es 49,3%.

Figura 4: TIR, mujeres y hombres para salario de $70.000 (ingreso máximo en SIPA).

Conclusiones

Las diferencias de rentabilidad (y costos) mostradas en los gráficos precedentes, basadas en el marco legal de pertenencia, abre, entre otros, el siguiente interrogante: ¿los parámetros que definen la cobertura de vejez (también se podría extender a las coberturas de invalidez y muerte) deben ser únicos o diferenciados entre los sistemas especiales y el SIPA? La respuesta se puede ensayar desde, al menos, dos perspectivas: la equidad, la eficiencia y la institucionalidad.

Desde la perspectiva de la equidad entre estos regímenes previsionales (y para sus beneficiarios) no deberían diferenciarse sus parámetros porque el empleo en el sector público no presenta riesgos diferenciados por la naturaleza de la actividad (insalubridad, agotamiento prematuro) respecto al empleo en el sector privado del SIPA, más bien podrían ser menores (en realidad, el empleo en el sector público goza de condiciones de estabilidad laboral que no existen para los trabajadores en relación de dependencia, ni para los trabajadores independientes afiliados al SIPA).

Desde el ángulo de la eficiencia, dado que las diferencias de TIR evidenciadas están asociadas con desequilibrios financieros de los regímenes previsionales públicos especiales, la convergencia paramétrica de éstos con el SIPA permitiría a la Nación mejorar la relación entre sus gastos corrientes y de capital, entre sus ingresos y gastos (déficit), disminuir la carga tributaria (una parte de la cual se apoya sobre tributos distorsivos, v.gr. débitos y créditos bancarios) y, en consecuencia, fortalecer la productividad de la economía nacional.

En conclusión, no se advierten argumentos que justifiquen el mantenimiento de la cobertura más benevolente para los empleados públicos respecto a la que reciben el resto de los trabajadores que están afiliados al SIPA. La convergencia paramétrica de los regímenes previsionales especiales nacionales con el SIPA debería estar incluida en la agenda del diseño de la próxima política previsional.

Notas

[1] Sistema Integrado Previsional Argentino, Ley 26.425.

[2] En el año 2015, los aportes personales y las contribuciones patronales representaron 49% de los ingresos totales de Anses, los impuestos de asignación específica 20%, los recurso de la denominada “pre-COPA” 23%, y las rentas de la propiedad del Fondo de Garantía de Sustentabilidad 8%). ANSES: Informe de la seguridad Social, primer semestre de 2016.

[3] Sólo en el SIPA el aporte personal (no la contribución patronal) se realiza hasta un ingreso imponible máximo, actualmente $72.289.

[4] Los afiliados que registren aportes realizados antes del año 1994 reciben la Prestación Compensatoria (PC), que se calcula con la misma metodología.

[5] En la mayoría de los sistemas las tasas de sustitución pueden ser mayores si los afiliados se jubilan a edades mayores a la mínima o suman más años de aportes que el mínimo exigido.

[6] El primero de ellos es similar a la remuneración imponible promedio de trabajadores estables (RIPTE = $22.285, marzo de 2017), y el segundo se similar la ingreso máximo imponible en el SIPA ($72.289).

[7] A los 60 años las mujeres tienen una esperanza de vida de 23 años y los hombres de 18 años, si las mujeres se jubilan a los 60 años y los hombres a los 65 años (Docentes universitarios, Científicos y Tecnológicos y SIPA), el tiempo de percepción del beneficio es aún mayor, ya que la esperanza de vida de los hombres a esa edad es de 15 años.

[8] Si el régimen fuese de capitalización individual la diferencia persistirá si la tabla actuarial utilizada es unisex.